文|零售公园 一文

618年中大促向来是观测直播电商行业风云变化的好时机。

不久之前,在小红书平台“发家”的初代名媛章小蕙于5月26日入淘首播,开启双平台带货直播模式。

超级主播时代落幕后,电商平台和主播都更懂得“不把鸡蛋放在同一个篮子里”的道理。

于章小蕙而言,入淘直播是多平台布局,寻求第二增长曲线的明智抉择。

而于小红书来说,商业化道路仍然较为曲折的时候,丧失这位直播带货一姐,或许会是一击重击。

01 顶流出走,留不住的主播

5月26日下午4点,小红书“带货一姐”章小蕙准时出现在淘宝直播间,完成了入淘首秀。

妆容精致、背景简洁、娓娓道来,章小蕙依旧延续了小红书平台上“慢直播”的风格,用优雅的粤语腔调,讲述个人与品牌的故事以及产品背后的文化底蕴。

尽管从首秀数据来看,章小蕙本人涨粉19.5万,没有达到百万突破,流量数据不尽如人意,但章小蕙出走小红书,扩大电商版图的决心十分坚定。

据了解,章小蕙开设的美护集合店“玫瑰是玫瑰”在5月20日已经正式入驻天猫国际,并在20日至26日上线了四场直播。此外,双11期间章小蕙仍会在淘宝直播开播。

小红书平台的增量有限是章小蕙出走的重要原因。

2023年,章小蕙在小红书开启带货首秀,首场直播销售额突破5000万,并在之后创下单场直播带货破亿元的记录,成功奠定小红书“带货一姐”的地位,也为小红书直播带货来了新的想象空间。

可对比数据就会发现,即便章小蕙稳坐小红书一姐的地位,但带货数据与其他行业头部主播相比,不在一个量级。

5月19日,章小蕙在小红书开启618大促首播,单场直播交易额破亿元;对比李佳琪618预售首日的数据,虽然暴跌46%,但仍然拿下了26.75亿元的销售额。

另一方面,小红书平台自2023年日活首次冲破1亿后,数据再未有重大变化,用户增长见顶。

这也意味着章小蕙粉丝增长速度变慢,直播销售额破亿后即将陷入增长乏力的困境。

所以章小蕙急需寻找新增量,快手和抖音的氛围并不适合“玫瑰”,相形之下,能够容纳各类特色主播、拥有强大的商品货盘、电商配套设备的淘宝显然更易成为章小蕙的第二选择。

在小红书直播间,章小蕙售卖的商品普遍是客单价高的高奢小众品牌,难免限制消费人群范围,在淘宝直播间,章小蕙做了品类突破尝试,开始售卖理肤泉B5面膜、雅诗兰黛智妍面霜等更大众且适合走量的产品。

同时,近年来淘宝一直致力于挖掘“淘外主播”来丰富站内内容和直播生态。

全托管模式的引入或是淘宝吸引大批明星主播涌入的关键因素。今年2月,淘宝直播宣布面向入淘开播的明星、KOL、MCN机构提供“保姆式”全托管运营服务,并为此成立了独立的直播电商公司。

章小蕙入淘,是与淘宝的双向奔赴。

02 All in“买手电商”,摸着石头过河

去年,小红书关闭了电商平台“小绿洲”和“福利社”,彻底清零了挣扎10年的自营电商业务。

兜兜转转许多年,小红书最终下注“买手电商”模式来实现商业化增长。

从董洁的生活主理人,到章小蕙的玫瑰盒子,再到伊能静的一个人的房间,小红书找到了不同于传统带货直播的新定位。

于是,2023年8月24日的小红书link电商伙伴周会议上,COO柯南首次提出“买手电商”的概念,高调宣布“买手电商时代”已来。

她表示,包括小红书买手、主理人以及专业贴心服务用户的店长和店员等等个体,他们已经成为小红书最活跃的电商力量。

正如抖音的兴趣电商,快手的信任电商,“买手电商”的提出是小红书基于平台调性而打出的差异化标签,但是本质都是内容电商。

与传统的“买手”概念不同,柯南认为小红书的买手是用户和商品之间的连接者,可以是品牌主理人,也可以是零电商经验的创业者或供货商,不仅是内容的创作者,也不仅是种草商品的博主。

通过日常笔记经营账号积累粉丝,再通过直播选品触达用户,并在直播间内完成交易的转化的创作者,小红书都将其称为“买手”。

这就是与传统叫卖式带货主播最大的不同。小红书买手都是从社区中“自然生长”出来的,通过分享自身真实的生活体验和场景,从而打造自身IP并与粉丝建立信任;商品也不追求低价与优惠,而是强调格调与IP。

所以,“买手电商”的本质是社区电商。

如果说“小绿州”是小红书在不想破坏社区氛围下的商业化妥协,那么“买手电商”模式则是小红书下定决心“搞钱”了,并且找到了社区与电商两者的巧妙平衡。

明确“买手电商”的方向后,小红书也付出了很多努力来实现社区和电商的融合。

小红书不断调整电商板块,最新消息称将买手运营业务与商家运营业务合并,共同组成了一个新的电商运营部;其次完善了覆盖博主直播带货、店铺直播带货、商品笔记、购物笔记等渠道的交易链条,并宣布了买手成长扶持计划,表示将投入500亿流量扶持更多小红书买手成长。

2023年“双11”期间,小红书平台开播买手数为上年同期的3.3倍,买手直播GMV为3.5倍,店播GMV同比上年增长6.9倍,直播整体GMV实现4.2倍增长。

更值得注意的是,小红书在2023年首次实现了盈利,总营收达37亿美元,净利润达5亿美元。

摇摆十年,小红书终于在“赚钱”这件事上下定决心了,并且依靠“买手”体系正式完成电商闭环。

成也买手,败也买手。“买手电商”对于买手个人的依赖性极高,对买手个人特质要求也极高,且目前只有章小蕙、董洁、伊能静三者出圈。

小红书需要更多中腰部创作者加速破圈来丰富买手生态体系,以免重走淘宝的后路。

另一个问题在于小红书电商的天花板太低,如何留住且吸引更多“买手”,小红书还需要解锁更多“商业化”玩法。

03 店播、本地生活与出海

在电商方面,小红书的下一步是发力“店播”。

2023年8月,小红书电商首次整体面向外界发声,公布了面向商家的经营三部曲:第一步是建账号发笔记,第二步是找买手做直播,第三步是商家进入店播稳定经营的路线。

前不久,小红书电商买手运营业务与商家运营业务合并,组成电商运营部,为电商二级部门。

也就是说,小红书借助章小蕙、董洁等头部买手建立起直播带货心智之后,正在布局买手直播和店铺直播并行发展,以构建丰富且可持续的电商生态体系。

今年618期间,小红书也明确表示平台将全力扶持直播,尤其是店播的发展。针对不同类型的商家,小红书还提供了店铺排位赛、店铺新型计划、超级店播日等多元玩法。

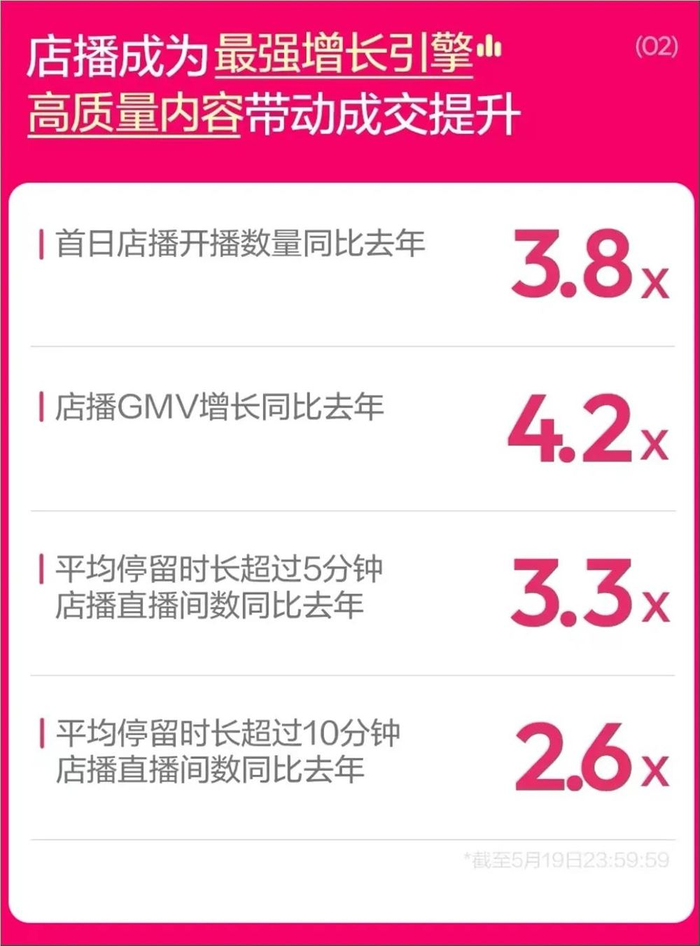

根据小红书在618大促初期阶段所公布的数据,店播正在成为新的增长点。

店播的确是当下一种更为成熟的平台直播模式,但店播对应的是“长期主义",意味着商家在小红书平台的长线布局,这就对小红书在平台运营、商家服务、货盘供应链等能力提出了更高的要求。

小红书的另一个尝试是——本地生活。

早在 2019 年,小红书就曾试水上线门店详情展示功能,进入2023年,小红书入局本地生活的步伐明显加快。

2023年初,小红书组建本地生活广告团队;2023年4月,小红书上线本地生活官方账号“土拨薯”;之后上在海、广州、深圳试水上线团购功能。

2024年春节期间,小红书将“附近”搬到一级入口,点开“附近”地图后,可以清晰地看到附近吃喝玩乐的商家、相关笔记、直播和群聊等内容。此举更是被视为小红书对本地生活的再次出击。

强大的社区种草与搜索属性令小红书天然具有做本地生活的基因,但受制于交易链条的,用户尚未形成在平台内进行团购的消费心智。

而且,本地生活赛道早已打得不可开交,是电商存量时代的少有的变量。

慢了一步的小红书,能否发挥平台种草社区的优势,后发制人,还需时间检验。

一向推崇“佛系”的小红书在出海寻增量这件事上也慢了一步。

2021年小红书在日本推出定位时尚社区的Uniik,后于2022年10月停止更新。2022年,小红书面向东南亚与北美、欧洲市场分别推出了海淘购物应用spark、家居APP Catolog,但最终也无疾而终。

从买手电商、店播到本地生活再到出海,我们可以看出小红书终于向“搞钱”勇敢出击了。

资本市场的期待或许是小红书加快商业化步伐的重要原因。

最近三年,小红书估值不断缩水。据Altive(私募股权数据平台)统计,小红书的隐含估值已跌至100亿美元-160亿美元。

同时小红书的IPO动作也都无疾而终。在估值下跌,IPO频频折戟的情况下,小红书必须要做出改变。

关键在于小红书要展现具备可持续的商业模式以及具有落地条件的变现途径。

目前小红书的营收结构过于单一,广告占总营收的绝大部分。据三方平台的研报,小红书2022年有80%的营收来自广告,其余则基本来自电商;2023年广告收入略微下降,但依然占到了总营收的70%-80%。

小红书必须发掘更多商业化玩法,优化营收结构,拉长自造血的生命线,向资本市场讲一个长期的“精致”故事。

评论