文|数读商业 Yoking

4-5月,周鸿祎再次站到了聚光灯下。这一次不是因为吵架,而是新能源汽车。

严格来说,周鸿祎并不在车圈,唯一的交集恐怕只是哪吒汽车,他还在2022年放弃增资,0元转让一部分股权。

如果按照手下公司的营收规模来算,他更应当算是金融科技圈,再细分一些可以算得上是“助贷圈”。

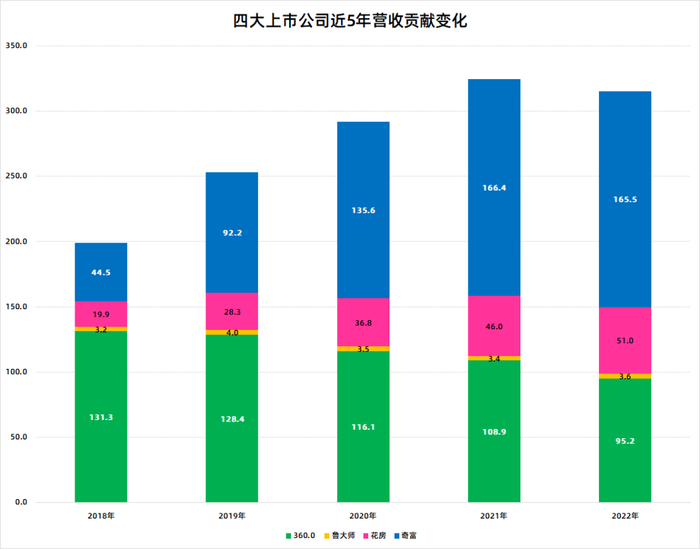

周鸿祎旗下一共有四家上市公司:360、奇富科技、花房集团和鲁大师。除了奇富科技,另外三家都面临不同程度的问题。

360,经不起折腾

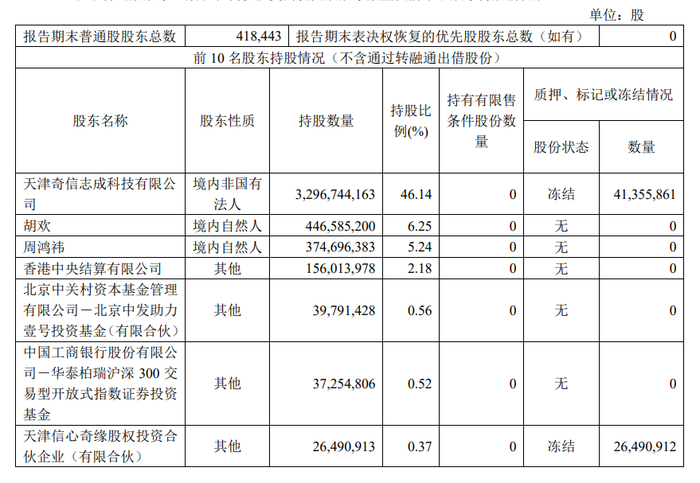

360是最为大众熟知的企业,周鸿祎直接或间接持股超过51%。虽然业界质疑周鸿祎有负债,但实际上在财报中完全体现不出来。截至一季度末,他本人没有股权质押,关联公司天津奇信志成也只冻结了4136万股,比例只有1%。

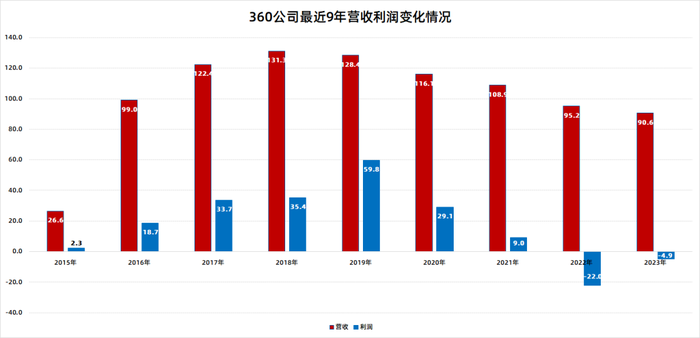

360面临着增长乏力,难以扭亏的困境。2019年,周鸿祎与齐向东分家,随后,齐向东的奇安信从31.54亿营收一路涨到2023年的64.42亿,始终保持着增长态势。与之相比,360显得非常惨淡。2023年,360实现营收90.55亿元,同比下滑4.89%,这是360连续第5年下滑。一季度360营收17.19亿元,同比下滑12.5%,下滑的势头在持续。

营收下滑并不是什么大不了的事,毕竟现如今利润更重要。但由于投资哪吒汽车,360亏损也刹不住车了。目前已经连续亏了两年,累计亏损近27亿,今年一季度,又亏了1.1亿。

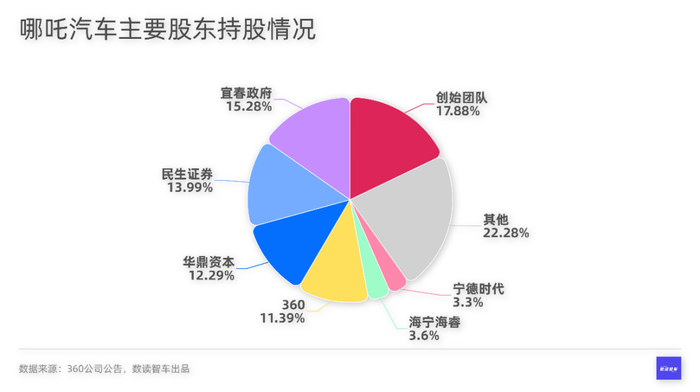

360在努力减轻亏损压力。放弃增资是一个举措,2022年6月,360公告称,全资子公司三六零私募基金拟将其持有的对应哪吒汽车3.53%股权的出资权转让给两家有限合伙企业,对应的增资额为10亿元。放弃增资后,三六零仍持有哪吒汽车11.43%的股权。虽然周鸿祎对哪吒汽车指点江山,但按照之前披露的持股比例,360都不是前三大机构股东。

严控成本也是360控制亏损的举措,2023年,360研发费用降了6.3%,销售费用降了4%,管理费用降了2.6%。即便如此,依然无法控制亏损。年报中,非主营业务导致360亏损7.1亿元。

可见,即便没有亲自下场造车,周鸿祎也能深切体会到新能源造车的巨大困难。360一年的营收,可能都不够新能源车企烧两年,这可能也是他这几个月来不断给新能源车企“打 call”的原因。

从根本上来说,360经不起折腾,也没有什么好的办法来应对下滑。AI+安全是360主打的两项核心竞争力,去年6月,360发布“360智脑”大模型应用并开放公众申请测试。360财报中提出了6项优势:技术、数据、搜索增强、算力/资金、企业知识、场景,这些似乎并不都是360特有,也已经不是现阶段行业比拼的重点。

5月16日,字节跳动豆包大模型发布,定价每千tokens仅0.8厘,掀起了价格战。阿里通义千问GPT-4级主力模型Qwen-Long的API输入价格降了97%;百度文心大模型的两款主力模型ENIRE Speed、ENIRE Lite全面免费。360的体量已经不足以应对价格战。

安全的确是360近些年主打的方向,也是360比较扎实的护城河,但无奈这项业务并不是热门赛道。2023年,安全及其他业务收入17.6亿元,同比下滑1.48%。

360是周鸿祎的门面,但这个门面已经名不副实。多数人都清楚,360的营收下滑的核心逻辑是没能抓住移动互联网的机遇。杀毒软件与浏览器都是PC时代的产物,360没能顺利从PC端向移动端跨越。

鲁大师,PC活化石

鲁大师也是PC落幕的典型代表。如果说360尚且有个基本盘,那么本就不是PC时代王霸级应用的鲁大师连基本盘都很薄弱。

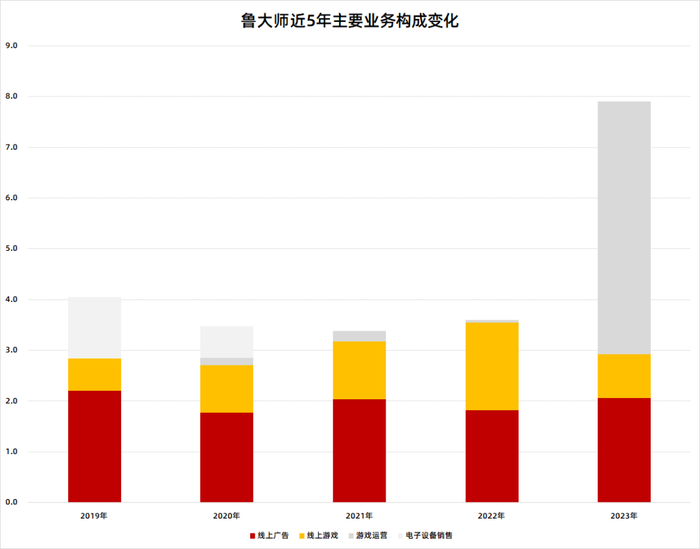

鲁大师在2023年的营收为7.9亿,同比大增120%。盘子不大,而且增速也另有原因。鲁大师有两块业务,在线流量变现和电子设备销售。后者占比只有0.1%,不在考量范围内。

在线流量变现包括在线广告、在线游戏和游戏运营,其中,游戏运营是2023年变动最大的业务,营收占比从1%一跃成为第一大营收,占比达到62.9%。主要是并购了天津旗鱼,营收暴增近5亿。这家公司的股东是成都奇鲁科技有限公司,而后者的第一大股东北京奇虎,实控人是鲁大师的控股股东田野,这更像是把非上市公司业务装入上市公司,而非业务自然增长。

排除游戏运营的偶然变动,鲁大师整体营收在2023年是下滑的。从3.55亿降到2.92亿元。

不过,鲁大师保持了一定程度的稳定盈利,以年度为单位测算,鲁大师从公布财报未曾亏损。为此,鲁大师在去年9月突然宣布审议派发特别股息。

这起事件看起来是好事,却引发了股民们的口诛笔伐。

9月12日-9月19日,鲁大师6个交易日股价累计暴涨70%。

9月20日,鲁大师控股股东诚盛有限公司高位减持3434万股,占已发行总数的12.7%。

诚盛公司由360全资持有,在半年报和年报中,这项减持也体现了出来,截至2023年6月30日,诚盛公司持股30.76%;到12月31日,持股降至16.91%。

9月21日盘后,鲁大师披露公告称,为商议分红而筹划召开的董事会会议取消。

趁着股价上涨减持,高位套现后取消分红,此举被股民质疑为“假分红,真套现”。

作为PC时代的产物,鲁大师之于周鸿祎和360最大的价值,可能就是贡献稳定的利润,必要时候获利了结。

花房,秀场直播困境

花房集团则是连这样基本的目标都难以达成。

花椒直播曾经是周鸿祎向移动端布局的重要抓手。2018年初,直播答题突然火爆,花椒直播的《百万赢家》赚足了眼球。其中,花椒《百万赢家》联合晋商贷进行的“血战到底”专场引发了全网关注,这是花椒直播的高光。

2019年,花椒直播收编了 “视频鼻祖”六间房。彼时,宋城演艺以26亿元的高溢价收购六间房,经历了两年增长后业绩陷入低迷。在短视频的冲击下,宋城演艺选择割肉,而此时随着映客、虎牙、斗鱼的相继上市,花椒直播也不会放弃这个机会,并购六间房有助于做大营收,争取更好的估值。于是这一年,六间房与花椒重组为花房集团,合并后的主导权来到了花椒手里。截至2023年底,周鸿祎持有花房集团36.46%的股份。

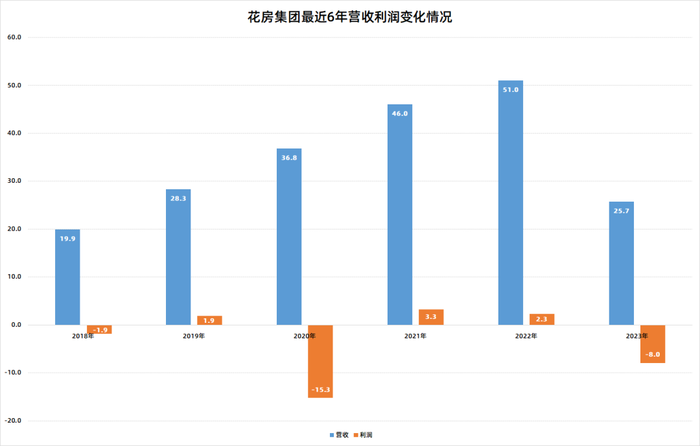

花房集团没有承担起周鸿祎移动端布局的重担,2023年,花房集团营收26亿元,同比几乎腰斩。这样的营收水平甚至还不如2019年。不仅营收下滑,2023年花房集团更是亏损8亿,出现了由盈转亏。

周鸿祎甚至没有从中套现的机会。2022年财报成为关键掣肘。去年4月,花房集团延迟刊发了年报,股票随即停牌,直到今年3月,年报才姗姗来迟,股票终于看到了复牌的希望。鉴于2023年财报的惨淡,复牌后大概率将是一场腥风血雨,短期内拉高股价减持也不现实。

花房集团如今也找不到股价上涨的强支撑,秀场直播是饱受冲击的赛道。2023年,主播成本大幅减少了51.6%。侧面说明,花椒直播存在主播流失问题。这实际上也不难理解,头部短视频平台吸引流量,对主播的吸引力更大。不只是花椒,YY的营收连续两年下滑,映客比2021年的巅峰也有超过25%的下滑。

出海是秀场直播的选择,2023年,花房集团海外业务的营收增长到2.52亿元,占营收约10%,增速36.9%,比例并不高,难以挑起大梁。

奇富,闷声发大财

真正挑大梁的是助贷业务。

2023年,奇富科技营收163亿,比360、花房、鲁大师加起来都高。一季度,虽然鲁大师和花房未公布数据,但只对比奇富和360,前者营收是后者的2.3倍。说奇富科技是周鸿祎的代表性企业也完全可以。

助贷业务发展极为稳定且利润率高。在下行压力下,今年一季度,奇富科技授信用户量达到5230万人,同比增长13.8%;成功提款的借款人增长12.6%。收入41.53亿元,同比增长15%。

助贷没有负债业务,成本相对更低,因此利润表现更强势。一季度,其净利润11.64亿元,同比增长24.64%,利润表现创造了近7个季度以来的新高。净利润率高达27.9%,一年为单位,最近三年,奇富科技分别盈利57.82亿、40.24亿和42.85亿,三年狂赚超140亿元,名副其实的现金牛。

利润表现这么好,奇富科技自然进行了分红,奇富科技在2023年上半年和下半年分别宣派每ADS 0.50美元和0.58 美元,2023年分红总额为1.7亿美元。2024年,公司将继续每半年派发经常性现金股息。作为第一大股东的周鸿祎自然是获益方。

不过,周鸿祎似乎在有意减弱360与奇富科技的关联。

奇富科技原本叫360金融,2020年8月,360金融进行首次品牌升级,其将品牌名称变更为了360数科,名称里弱化了金融,增加了数字与科技的概念,2023年,360数科更名为奇富科技,与360做了隔离,并进一步强化了科技属性。

究其根本,是奇富科技所处的助贷行业,并不值得大肆宣扬。助贷业务无法避免高利贷、暴力催收等问题的质疑。虽然助贷在一定程度上能缓解一部分用户的现金周转压力,但也降低了借款的门槛,放大了缺少现金流管理能力的风险。

总结周鸿祎的四大上市公司,真正的顶梁柱是奇富科技,但因为ESG含量不足,需要闷声赚钱;360是门面代表,但面对持续下滑的营收,缺少跟头部科技公司掰手腕的能力,至于秀场直播与PC软件鲁大师,已经进入维持的阶段。

或许周鸿祎并非不想继续3Q大战,或者继续接受雷军的冷眼相对,只是现如今他的四家上市公司,与另外两人已经挑不起来冲突了。

评论