文|餐观局 张泽

6月5日美股盘前, Tims天好中国(以下简称Tims)发布2024年第一季度业绩。期内,Tims实现系统销售同比增长7.1%,自营门店EBITDA(经调整净利润)连续 7个季度为正。CEO卢永臣在财务发布会上表示,「尽管面临激烈的价格竞争和显著的宏观经济阻力,我们依然交出了这样的成绩」。

但这并没有让投资者满意。财报还揭示,Tims收入与门店增长放缓,尤其是自营门店同店销售出现负增长。公司的高负债率和持续亏损增加了财务压力,实现盈亏平衡目标仍有距离。

财报发布当日,Tims股价下跌25.83%。

01 Tims,增长不动了?

价格战下无赢家。与瑞幸、星巴克中国一样,一季度,Tims同店销售额也出现了大幅度下滑。

2024年第一季度,Tims系统同店销售额下降13.6%,其中自营门店同店销售额下降11.7%联营门店的表现理论上更糟。而瑞幸同店销售额下降20.3%,星巴克同店销售额下降11%(其中客单价下滑8%,可比交易量下降4%)

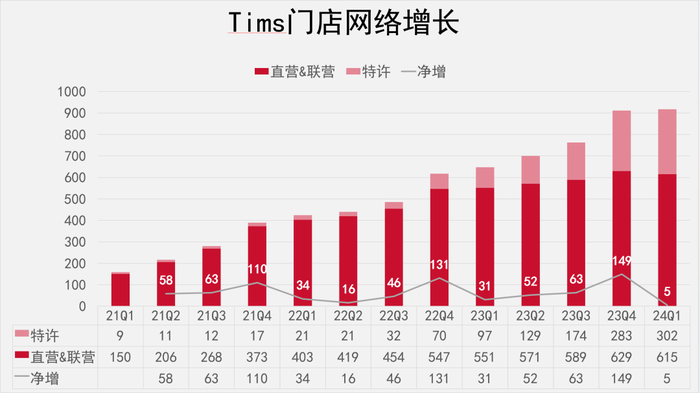

但不同的是,瑞幸和星巴克的门店仍在持续增长。瑞幸净增了2342家,星巴克中国也净增了118家,Tims仅净增了——5家。(新开20家,关闭15家)

图|餐观局制作

这是Tims自借壳上市以来最差的拓店记录。上一个季度净新增门店(149家)刚刚创下新高,2023年一季度也新增了31家门店。

图|餐观局制作

内部销售不振和外部扩张受阻,两相叠加就是增长乏力。一季度,Tim总收入为人民币3.468亿元,仅同比增长3.1%。瑞幸总收入为62.781亿元,同比增长41.5%。

对于Tims而言,增长乏力意味着几个重要的挑战和潜在的风险。首先,竞争力下降、品牌吸引力减弱导致市场份额丧失。其次,收入增长缓慢、高负债率与持续亏损,增加了财务压力。第三,现有和潜在投资者的信心降低,吸引加盟商变得困难。如果不能解决这些问题,Tims的长期发展将受到严重影响。

增长乏力,一部分可以归于价格战带来的激烈市场竞争上。价格战持续的时间比Tims的预期长得多。而且愈演愈烈。

星巴克在各大平台推出优惠券实现变相降价。库迪在日前宣布自6月1日起开启为其三个月的营销活动,除了少量特殊门店外,全部饮品9.9元不限量促销。且做好延续3年价格战的准备。蜜雪冰城旗下幸运咖啡更是官宣开启咖啡「6.6元」时代

Tims一直不断强调,「并没有与同业咖啡品牌正面竞争,因为我们不仅销售咖啡,还提供新鲜制作的食品」。目前,Tims包含食品在内的订单比例为52.7%。

实际上,Tims即使拥有差异化定位,但仍然不得不参与价格战,以应对市场压力和竞争对手的促销活动。2月18日至3月17日的「60周年庆」活动期间,用户每周可领9.9元券。购买指定饮品。在常态化套餐上,早餐套餐为19.9元,午餐套餐26.9元起。

但同时,被视为Tims差异化点的食品,在5月份进行了进行提价,总体涨幅在1至2元之间。调价是「公司对运营成本等多方面因素综合评估和考量后决定的」。Tims虽然尝试通过调价来应对运营成本的增加,但行业普遍推出低价产品的情况下,提价的策略可能效果有限,甚至会削弱其竞争力。

2024年第一季度,这已经是Tims自营门店EBITDA 连续7个季度为正,但Tims距离集团EBITDA转正仍有很大距离。Tims经过调整后的门店层面利润率为2.0%,但是到了集团层面,经调整的利润率为-28.2%。

Tims其实做了相当大的努力进行降低本增效。食品包装成本、租金成本和劳动力成本同比降低了1.0个百分点、0.9个百分点和1.3个百分点。调整后的一般行政费用占总收入的百分比同比下降了4.1个百分点——这是通过总部裁员实现的。

面对或将持续的价格战,Tims实现盈利的难度显然会增加,需要付出更大的努力降低成本,提高运营效率,并寻找新的收入来源。

03 捉襟见肘的Tims,特许经营的希望

2023年3月,Tims天好中国通过收购,获得了Popeyes在中国及澳门地区的独家经营权和特许经营权。同年8月开设首家旗舰店。Popeyes主打「路易斯安那」美式炸鸡,切中的是人均消费40到50元的价位带

Tims天好中国CEO卢永臣曾表示,合并后的Tims天好中国与 Popeyes ,在产品方面优势互补、协同发展,两个品牌都会受益于更大的业务规模、更强的财务模型,以及供应链、新餐厅门店开设等方面的协同效应。

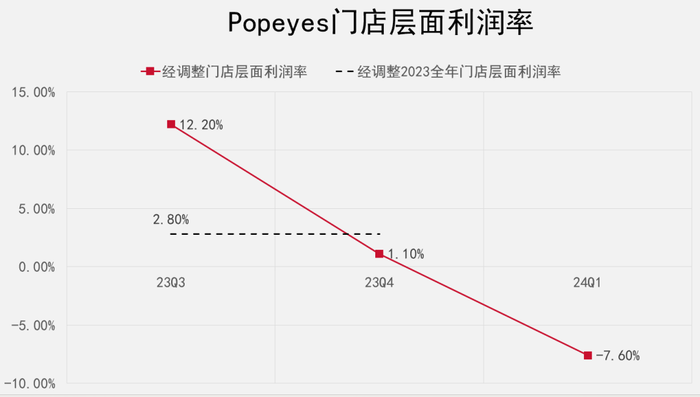

2023年全年财报显示,Popeyes经调整后门店利润率为2.8%。管理层声明,「自2023年8月19日首家旗舰店破纪录地盛大开业以来,我们的Popeyes业务一直表现出强劲的势头。在 135 天内,我们成功推出10家 Popeyes 门店,平均每 14 天就开设一家新店」。

图|餐观局制作

作为一个网红品牌,Popeyes在初期确实享受到了流量红利。刚开业时,2023年第三季度的门店层面利润率为12.2%。第四季度,调整后门店利润率就只剩1.1%。(利润率亦受到新店开业的影响)

2024年一季度,Popeyes只开了1家门店,调整后门店利润率为-7.6%。门店扩张放缓,利润率进一步下降。

实际上,运营两个品牌所带来的资源分散和精力牵扯也对Tims中国构成了挑战,尤其是在双品牌均面临重大挑战的时刻,这可能导致管理复杂性和运营压力进一步上升。Tims可能需要重新评估其战略

持续亏损的Tims财务状况如何?Tims在资金上已陷入困境。

第一季度,Tims净亏损为1.428亿元(约合1980万美元),截至季末,Tims总资产为20.39亿元,总负债为26.07亿元,负债率为127.8%,较2023年底119.0%的负债率有所恶化。

现金流上,2024年3月,Tims与现有股东笛卡尔资本签订了2000万美元的融资协议,帮助Tims缓解了现金流压力,但并不能从根本上解决财务困境。

截至2024年3月31日,公司的现金及现金等价物及定期存款总额为人民币2.182亿元,短期负债为2.561亿元。假设Tims没有额外收入或融资,公司每月均匀偿还短期负债并且经营现金流保持不变(Q1为-0.267亿元),粗略计算,Tim大约可以维持7.22个月。

「我们预计很快就能实现公司EBITDA的盈亏平衡,」CEO卢永臣曾在2023年报财务发布会上安抚投资者:「有信心通过经营现金流和特许经营开店策略,迅速改善资产负债表上的现金状况」。他还披露已经累计受到2500家特许经营申请。

三个月后。特许经营申请累计到「3000」家。但2024年第一季度,实际上仅开出19家特许经营门店。卢永臣称合作伙伴和选址的审查过程非常耗时,正在增加人手,并简化流程,以便未来能够更快地开设我们的特许经营店铺。

我们无法确定3000家申请中最终能落地多少家。但可以确定的是,一般情况下,加盟商更倾向于加入一个快速扩展且盈利能力强的品牌。

目前Tims似乎未能达到这一点。

评论