文|光子星球 郝 鑫

编辑|吴先之

沉寂已久的AI语音赛道,因GPT4o又热闹起来了。

语音开源项目ChatTTS爆火出圈,能笑、能模仿还能实时互动;主打共情AI语音的Hume AI趁势推出了第一个AI情感互动播客产品;AI音视频基础设施平台初创公司LiveKit宣布筹集2250万美元的A轮融资,OpenAI和Character.AI都是其客户。

自大模型浪潮席卷而来,AI语音赛道经历了从克隆、合成到实时反馈、情感化的变化。

在大模型多模态进化的主线之下,AI语音一直像“影子”般存在。作为工具属性的痕迹尤其明显,它是狼人杀游戏里NPC发号的指令,是数字人表演的一环,也是Sora生成视频后的背景乐。

正因如此,语音的价值被低估了。

声音打通的是无数个场,游戏的、带货的、教育的等等,最后抵达的是用户。在大模型时代,把声音功能前置是一种典型的产品思维,这意味着更低的门槛、更高效的交互方式以及更庞大的用户群体。

“这几乎是我第一次熬夜看美国科技产品发布会,很多场景能够被解锁,十分惊艳”,澜码科技创始人周健掩按捺不住内心的激动。

GPT4o进一步打开了多模态的想象力。当补齐了语音模态这块拼图后,主打原生交互体验的产品被推向了商业化落地的边缘,其背后是一批等待突围的情感陪伴类大模型应用产品。

不同于数字人、智能客服的toB模式,面向C端的AI产品同样竞争激烈,MiniMax“星野”、字节“猫箱”和“小黄蕉”、百度“万话”、美团“Wow”、阅文“筑梦岛”、聆心智能“Aiu”,正在排队等待下一场Kimi式的爆火。

语音激活客服、情感陪伴

TTS(文本转语音)在语音赛道已经是一项比较成熟的技术。大模型爆火初期,就有一些创业公司入局该领域,通过精调小参数模型来实现克隆、还原声音的功能,以出售“声音皮肤”或被集成到原有的游戏、直播等场景中来提供服务。

但在实际落地中,语音沦为了蛋糕上的装裱。

以典型的智能客服行业为例,智齿科技向光子星球透露,“语音在业务中仅承担了通道的角色,最终决定客户是否买单,还是解决问题的效率和准确率。”在这种情况下,很少有客户直接提出要定制化声音客服的需求。

“大模型来临前,在客服营销场景中,语音技术已经可以做到百毫秒内响应”,智齿科技表示道。

大模型创业者曾在公开采访中表示,GPT4o技术实现上难度不太大,“直接把语音模型和语言模型合在了一起”。

GPT4o或许不够惊艳,但落地产品可以用“打通任督二脉”来形容,本质上多模态让AI应用和场景“活”了起来。

免费、灵活调用、情感化、无延迟互动反馈,是本次GPT4o升级的关键词。众多行业和赛道中,语音客服和情感陪伴类产品成为了第一批受益者。

智齿科技告诉光子星球,客服系统以前也有情绪打分评价,但是方式比较简单粗暴,更多是通过词语表面传达的含义来判断,比如“累、困”这类字眼就与情绪低落相联系,但是机器感受不到用户的情绪波动。

在加入情感因素后,可以通过捕捉客户声音的大小、急缓变化来判断响应的紧急性。“用户说话特别激动,特别大的时候,就得立马人工介入了,再使用机器人就得出问题”,智齿科技表示道。

于是,语音只是通道和承载容器的现状被打破了。在智能客服营销场景,语音变成了新维度的增值信息,用来做决策参考。

同样立竿见影的效果也发生在情感陪伴类产品赛道。

观察国内外AI原生应用,会发现一个共同的逻辑,凡是瞄准C端用户的产品,就会在一开始内嵌语音功能。这样的例子比比皆是,比如国外的Character.AI、Pi、Digi,国内的豆包、星野、猫箱等。

语音前置的产品思维,首先是为了降低使用门槛,来扩大适用人群的范围,这是能成为Super App的前提条件之一。同时,相较于文字,语音的媒介更容易抵达用户,上述列举的AI应用不约而同地都指向了体验、陪伴和情绪价值。

同样是对话生成,在国内外分野出了两条赛道,一类是效率类工具,一类是情感陪伴类产品。效率和情感类产品站在了大模型幻觉的两极,前者是尽可能杜绝,后者则是放大化。

在国内,Kimi打响了效率类工具的争夺战,靠在B站、抖音、小红书等平台投流占领用户心智,完成了破圈传播。然而,在无人在意的角落,MiniMax的情感陪伴类产品星野也在尝试占据“中国ChatGPT”、“智能助手”一类相同的词条获得关注。

在GPT4o之前,情感陪伴类的产品只能算得上半截子产品,多以静态的文字交互为主。最能抵达用户,穿透场景直接传递感情温度的语音则更像是顺手设置的功能。待多模态大范围应用后,一批情感陪伴类的产品将迎来升级,能够主动捕捉用户的需求和情感变化,以更加人格化的方式与用户实时互动交流。

一如MiniMax 创始人兼 CEO 闫俊杰所判断,“大模型在多模态的每一次进步,都会带来用户体验的提升、获得更高的用户渗透率。比如,当 GPT-4o 拥有更丝滑的语音交互(延时缩短、增加情感等)后,它就会走向更多人。”

情感类AI应用产品等待爆发

国内情感陪伴类AI应用产品等待着升级,更等待着爆发。

这类应用实际上是披着小说外壳的智能体“大礼包”,目前有两类玩家在押注这个赛道。

一类是老牌玩家,有百度的“万话”、美团的“Wow”、阅文的“筑梦岛”、字节的“猫箱”等,这类公司的特点是资源丰富,有大量的应用场景,也有资本砸钱投流营销;另一类是年轻的大模型公司玩家,如Minimax的“星野”、清华系聆心智能的“Aiu”等,这类公司对于AI原生的理解更具想象力,愿意投入大量的精力和资源All in 应用层。此外,豆包、通义、智谱清言等效率助手也内嵌了大量偏娱乐向的智能体。

国内大部分的情感类产品都在不同程度上对标Character.AI。Character.AI在社交娱乐赛道上遥遥领先,已经成长为仅次于ChatGPT的全球第二大AI应用。数据显示,Character.AI总月活用户超过了千万,活跃用户日均使用时长超过了2个小时。

相关研究机构预测,2024年将会是情感陪伴类产品爆发式增长一年。但目光聚焦到国内,暂时无法能找到与Character.AI差不多量级的情感类AI应用。在这种情况下,也许多模态能成为一个新的突破口。

延续着Character.AI的路线,市面上的大部分玩家都想做AI时代的UGC内容社区。从内容上做进一步划分,有偏向游戏化的星野,将故事对话、抽卡、集小卡等游戏的玩法融入到了应用中;有融合了专业心理咨询指导的Aiu,也有乙女向的万话、筑梦岛、猫箱等。

在如何做产品上,新老玩家呈现出了截然不同的态度。老玩家要复制曾经成功过的自己,新玩家则更想创造一个全新的AI原生应用。

在资深玩家的身上总能找到过去产品的影子。

阅文开发的筑梦岛文字感极强,几乎与阅读小说的体验一样,里面有不少阅文旗下IP化的小说人物角色智能体。阅文筑梦岛为智能体打的标签、角色介绍以及对话细节的刻画,在当前仍以文字交互为主的状态下,代入感会更强。

(图源:阅文筑梦岛)

开启智能体角色对话模式后,产品体验感类似于主打互动式文字游戏的橙光。赠送礼物、购买日卡、月卡,吸引用户付费的方式也与阅读小说如出一辙。

当前各个应用为了聚集用户,对智能体的创建没有明确的限制,但长期以往,IP版权会成为一项竞争力,届时阅文的优势将凸显出来。阅文依旧可以通过授权IP,将热门影视作品IP的主要人物打造成智能体,来延长IP生命周期,打通新的变现渠道。

字节的猫箱就像是另一个抖音,上下滑动可以随机掉落不同的智能体,一键点击加号可以创建智能体,点击作者名字可以关注,进入页面还能查看该作者的其他作品。因此,相较于其他应用,猫箱一进主页就给了人一种熟悉感,也就更容易上手试玩。

(图源:字节猫箱)

猫箱的前身是话炉,虽然在今年才正式上线,但早在去年字节就靠海外AI产品赛马的方式积累了大量经验。另据光子星球了解,为了获得更精准的反馈数据,字节曾招聘专门的人员来训练智能体。所以,字节猫箱一上线就呈现出了较成熟的产品形态。背靠抖音的流量大池,猫箱获得了大量的曝光机会,有豆包的用户增长案例在前,猫箱有很大潜力出圈成为下一个爆款。

星野等新应用虽然看不到太多互联网的痕迹,但是整个赛道面临着和效率工具同样的问题,同质化严重。目前,除了星野建立了一点用户心智,剩下的应用产品似乎都站在了同一起跑线上,当大家的玩法差不多,谁先能像Kimi一样出圈,谁就拥有了主动权。

AI女友,危险的“现金牛”

AI情感类产品经常被戏谑为“AI女友”项目,字节“空降”的小黄蕉应用,从二次元走向了真人,直接贴上了AI虚拟交友的标签。

尽管OpenAI的奥特曼曾经在公开场合表达过对“AI女友”的不屑。

但有多位投资人对光子星球表示过,“当大家都开始找PMF(产品与市场的匹配度)的时候,情感类是最确定的。”言下之意就是,当用户的使用规模和时长达到一定量级后,就自然能找到了PMF,其中AI情感类产品占有优势。

Kimi的出现打破了AI 1.0时代技术首先得靠B端变现的认知,那在当下效率工具卷生卷死的时间节点,Character.AI、星野也在提醒大家,情绪所带来的价值依然不可忽略。

在付费意愿普遍不那么强烈的大环境下,顶着投资人压力的Kimi在商业化变现上也抓住了“情绪价值”的关键点,通过鼓励用户打赏的迂回策略,来缓解投流和运营成本的压力。

光子星球在接触创业者的过程中发现,做C端AI应用产品早期获取用户的难度没有想象中困难,只要能精准触达到有特定情感需求的目标用户,即使是长尾产品也能产生付费。

有的人在国内上线产品,第一个订阅付费用户却产生在远隔千里之外的大洋彼岸;有的创业者被追着加微信,基于产品体验效果抢着付费。

AI情感陪伴类产品,难的不是找到尝鲜付费的用户,而是能够持续加深用户与应用之间的绑定关系,筛选出重度用户,不断地产生付费行为。

在留下用户方面,AI情感陪伴应用有天然的优势,Character.AI的日活跃用户使用时长已经超过了ChatGPT。闫俊杰在采访中也直言,“fantasy(星野)产品,挺夸张的,是很长的时长”。

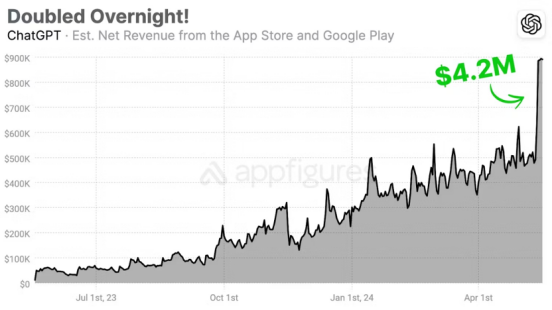

GPT4o实现了端到端的视觉、语音联动,端侧的价值正在逐渐凸显。

数据显示,ChatGPT 移动应用程序的净收入在 GPT-4o 推出的当天首次增长了22%。截至到5月17日,ChatGPT 移动应用在 App Store 和 Google Play 两个平台上共赚取了 420 万美元的净收入。

(图源:Appfigures)

据白鲸出海报道,海外版星野——Talkie ,截至今年4月份,Talkie累计下载将近 1400 万(不包含中国大陆)、累计营收将近 83 万美元。有接近 Talkie 人士透露,Talkie 已经实现了 ROI 转正。

效率类的智能助手需要考虑小程序、网页、手机应用跨端的适配,但情感陪伴类的产品主要在端侧。用户黏性加上端侧潜在的增长潜力,buff叠加后,尽管“AI女友”不是一个好项目,但是似乎是一门好生意。

问题是,目前的大部分产品的情感价值浓度还远远不够,这就导致让用户长期付费暂时还很困难。

显然,赛道上的玩家也意识到了这个问题,于是采用了免费+付费的模式来推进商业化。短期来看,免费可以让更多用户试玩应用,产生的数据和留下的反馈评价,这些数据可以反过来喂养底层模型,增强应用的体验效果。长期一点,各家致力于做内容社区,如同抖音一样,未来需要有大量的UGC、PGC内容撑起整个生态。

当前阶段的产品付费,距离情绪价值“买单”还很远,更多体现在功能付费上。作为情感陪伴类的产品,理想的情况是,用户付费是为了解锁与智能体更深度、亲密、互动频繁的关系。

(图源:左星野,右Character.AI)

但现状是,迫于技术、算力上的局限,用户不得不为自动播放语音、更长线的记忆能力、更快速的对话反馈来订阅付费。

具有爆款潜质的AI情感陪伴类的应用,可能先要思考如何最大程度上满足用户需求。

评论