文|大V商业 房丽强

妙可蓝多拟收购蒙牛奶酪100%股权,意味着蒙牛正式完成了对妙可蓝多的整合。

6月13日,妙可蓝多发布公告,以4.5亿元的价格,收购蒙牛旗下蒙牛奶酪100%股权,交易完成后,内蒙蒙牛持有妙可蓝多1.88亿股,占股份总数36.63%,为妙可蓝多控股股东。

这次交易完成,也意味着蒙牛彻底完成对妙可蓝多的收购和整合。

从蒙牛入股妙可蓝多到奶酪业务完成整合,历时4年多的时间里,妙可蓝多仿佛坐了一趟过山车,股价攀至峰顶又不断滑落。

与此同时,对于妙可蓝多来说营收见顶、转型阵痛,也成了当下亟需考量的问题。

01 业绩疑点重重?

妙可蓝多业绩下滑,正引来更多的争议。昔日的“奶酪茅”,自2021年高点以来,已经开启了下滑的周期。

就在不久前,妙可蓝多针对上海证券交易所的监管工作函进行了回复公告。6月1日,妙可蓝多发布了《关于23年财报信息披露监管工作函的回复公告》,就4月30日妙可蓝多发布财报后,上海证券交易所对其业务问询进行了回复。

问询函中,对妙可蓝多的利润波动、毛利率变化、持股公司业绩情况、存货跌价准备计提、补贴收入等多个方面提出了疑问并要求进一步解释。

从问询函不难看出,过去一年妙可蓝多过得并不顺利,除了业绩较差外,多项业务正处在转型以及转型的阵痛中。

一家年营收40多亿的行业龙头,为何几乎没有留下利润,这是问询函多个问题所围绕的中心,从这个核心问题出发,问询函从利润波动、毛利率降低等多个维度展开。

2023年妙可蓝多营收40多亿,但净利润只有6345万。不仅如此,根据妙可蓝多的回复,其中各项补贴总计达到5600万,这意味着归母扣非只有700多万。

一直以来,儿童奶酪产品都被认为是高毛利产品,其中妙可蓝多又是行业巨头,那么对于这样一家企业,利润都到哪里去了?毛利率为何会降低?

首先是利润哪里去了。

问询函中提出疑问,过去4个季度,妙可蓝多收入波动小单净利润波动较大。1-4季度,妙可蓝多现营业收入10.23亿元、10.43亿元、10.09亿元和9.74亿元,实现归母净利润2420.23万元、436.47万元、531.23万元和2956.02万元。

妙可蓝多的解释是原材料波动、低温奶酪销售下滑。

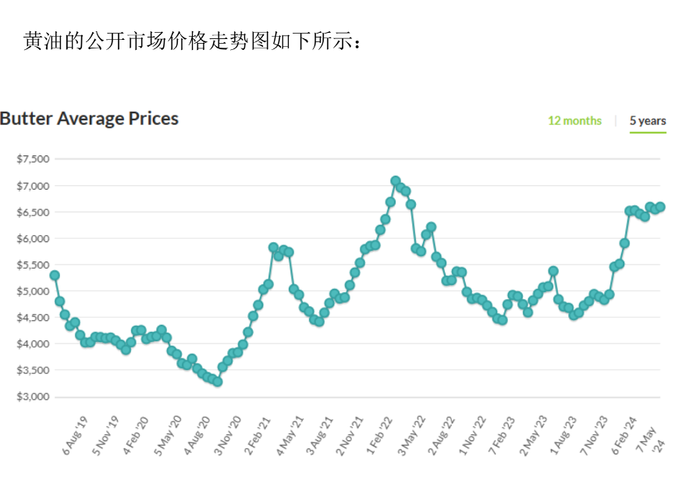

2022年和2023年以黄油、奶酪等为代表的原材料价格走高,导致妙可蓝多的成本走高,利润下滑。尤其是第三第四季度,营收下滑,成本却比第一第二季度高,成本走高吃掉了本就不多的利润。

其次是毛利率走低。

毛利率走低主要有两个原因,一个是产品结构问题,一个是业务结构问题。

产品结构是因为2023年低温奶酪占比降低,常温奶酪占比增高,而常温奶酪的毛利率低于低温产品。尤其是第四季度最低,以奶酪棒为主的即食营养系列奶酪毛利率为46.68%,年前三季度分别为51.02%、53.39%及50.15%。

当然这里面也有问题,比如说,低温奶酪的价格和毛利较高,但是在7-9月的第三季节,却是妙可蓝多利润最差的。

业务结构是因为妙可蓝多To B业务占比增加。尤其是下半年,餐饮工业系列奶酪产品销售占整体奶酪产品销售比例持续上升。2023年第一季度和第二季度分别为21.25%和26.82%,2023年第三和第四季度则上升至32.94%和33.01%。

妙可蓝多的模式分为经销和直营,直营部分一半的营收来自向大型餐饮工业客户提供大包装的奶酪产品,毛利极低仅为5.73%。

成本和毛利的问题之外,妙可蓝多的贸易业务也在2023年遭遇了“滑铁卢”。上面提到2022年和2023年原材料价格高企,以黄油为例,尤其以2022年初的价格最高。

据妙可蓝多的回复函,其从供应商采购时间中,2022年的量又是最大的,2021-2023年分别为12.26亿元、16.45亿元和6.22亿元。

这就导致了原本是为了帮助自身业务调整库存和价格的贸易业务,在2023年成为了拖累,高买低卖产生亏损。

妙可蓝多贸易业务毛利率2023年1-3季度毛利率分别为为-0.19%、-2.69%及-8.55%,第四季度为正值0.98%。

02 转型与阵痛

从2021年高点开始,妙可蓝多业绩就开始下滑。

虽然2022年整体营收依然个位数增长,但是即食营养系列业务收入为24.99亿元较2021年的25.13亿元略微降低。

2023年,妙可蓝多营收40.5亿元,同比下降16.16%。这是妙可蓝多上市以来首次营收下降。不仅低于2022年的48.3亿元,也低于2021年的44.8亿元。

其中,奶酪业务实现收入31.37亿元,同比下降18.91%。即食营养系列更是收入19亿元下滑24%。与此同时,2023年净利润为6343.95万元,同比下降53.9%。

妙可蓝多营收下滑,除了和行业竞争激烈玩家变多之外,妙可蓝多还提到了另一个原因,就是以婴幼儿童为主要消费群体的奶酪棒,受到这几年国内人口出生率逐年下降影响。

据中国统计年鉴数据,2021年自然出生率为0.34%,2022年首次为负为-0.6%。主打儿童市场的奶酪棒,反而前景空间不大了。尤其是,国内年龄0-14岁的儿童占比在2022年为16.9%,属于低位。

妙可蓝多也是从2021年开始逐渐转型寻找出路,总结来说是三个方向:常温奶酪打下沉市场,扩产品矩阵打成年人市场,做To B业务打企业级市场。

2021年,妙可蓝多开发多款常温产品,通过更低的售价、更长的保质期,向低线城市市场扩张。

2023年则是加大了To B业务餐饮工业系列销量快速提升,并将To B提升到ToC同样高的战略地位。1-4季度妙可蓝多的餐饮工业系列营收分别为1.5亿元、1.8亿元、2.6亿元和2.2亿元,其中客户不乏奈雪、古茗等新茶饮企业。

成年人市场则更加倾向于女性消费,2024年5月初,妙可蓝多宣布王一博为代言人,推出了包括花酪棒、鳕鱼奶酪、手撕奶酪在内的一系列新品,其想要吸引女性用户的目的不言而喻。

转型必有阵痛,妙可蓝多的三大新方向并不顺利。

首先是常温产品打下沉市场。

和宣布王一博代言人同一天,妙可蓝多两个热搜引起关注,除了王一博外有消费者质疑妙可蓝多某产品中使用了反式脂肪酸。尽管妙可蓝多没有对这件事最终回应,但是也不难看出质疑的根本,来自于反式脂肪酸是延长保质期的添加剂之一,从低温到常温产品,保质期更长,面对消费者的质疑也会增加。

其次是餐饮工业系列。

迎合当下新茶饮门店的潮流,添加奶制品成为诸多新品的重要新品开发方式,但是我们也知道,当下新茶饮竞争激烈,高端门店放缓,低价竞争加剧,上游原材料厂商也将面临这个问题。

妙可蓝多餐饮工业系列的毛利率也在降低。2022年1-4季度餐饮工业系列的毛利率分别为19.91%、14.67%、11.96%、10.16%,全年毛利率为13.56%;2023年1-4季度则分别为13.78%、13.07%、9.59%、13.28%,全年毛利率为12.27%,并且,2023年餐饮工业系列收入虽然是三大业务中唯一增长的,但增长率仅7.61%。

03 收购妙可蓝多,蒙牛亏了吗?

2021年蒙牛向妙可蓝多增持时,承诺2年内将蒙牛旗下奶酪相关业务注入妙可蓝多,以完成业务整合,并解决双方公司存在业务竞争的问题。

但中间也有变数。2023年5月蒙牛公告将整合动作延期到2024年7月9日前履行完成,这一动作曾经被市场认为蒙牛对妙可蓝多的整合有迟疑。

实际上,蒙牛入驻妙可蓝多后,后者营收和市场占比快速增长,迅速成为奶酪龙头。但是2021年后半年股价下滑,并且业务收入能力也不再突出。

4月底妙可蓝多创始人、第二大股东柴琇公开演讲中提到公司股价出现大幅下跌,“公司财务报表不好,股价下跌,她一直在反思。”

2021年妙可蓝多股价达到高点后便开始下滑,目前只有不到14块钱,距离最高点的84.5元每股蒸发了85%,目前妙可蓝多市值70亿元左右。

妙可蓝多这两年的市场表现,亏损最大的是大股东蒙牛。

据市界测算,2020年1月、2021年7月和2022年10月三次,蒙牛就分别以14元/股、29.71元/股和30.92元/股的价格,分别买入妙可蓝多2.05亿股、1.01亿股和2580.9万股。而妙可蓝多当下股价为13.3元/股,按照当下的价格蒙牛已经浮亏20亿元。

蒙牛在收购和业务整合方面,遭遇过“失利”。当年收购君乐宝后虽然赚钱,但是出售后君乐宝的发展势头,也意味着蒙牛并不划算。

蒙牛当年入股妙可蓝多,实际上也是两大乳业巨头蒙牛和伊利对奶酪业务的押注点不同。伊利和蒙牛的奶酪业务都起步于2018年,此后蒙牛看准了妙可蓝多的市场品牌力,选择了入股妙可蓝多,而妙可蓝多创始人柴琇家族在资金上的困难,给蒙牛创造了机会。

据界面新闻梳理,2020年柴琇家族因为资金需求,质押了大量股票和不动产。

即便是这几年,柴琇的状况也并不好,2023年10月柴琇及一致行动人东秀商贸100%质押,并且资金用途为广泽投资发展有限公司及相关方经营所需。

【天眼查】信息显示,广泽投资发展有限公司实控人为崔民东,也就是柴琇的配偶。

而就在4月30日,吉林环城农村商业银行还因5912万元执行费用,以财产保全为由司法标记了柴琇及一致行动人全部的股权,该标记于5月15日解除。

评论