文|第一财经商业数据中心

150ml定价950元,这是谷雨最新推出的“四时灵露”精华水的价格。即使打出紧致修护、纳米级精华水、添加品牌当家美白成分“极光甘草”等卖点,但该产品作为一款爽肤水,无疑是相对昂贵的,也因此受到舆论质疑。

这不是抗衰老相关产品第一次因高价引来争议。围绕护肤品能否真正抗老、添加胶原蛋白等抗老成分是否是“智商税”,长期存在诸多不同声音。

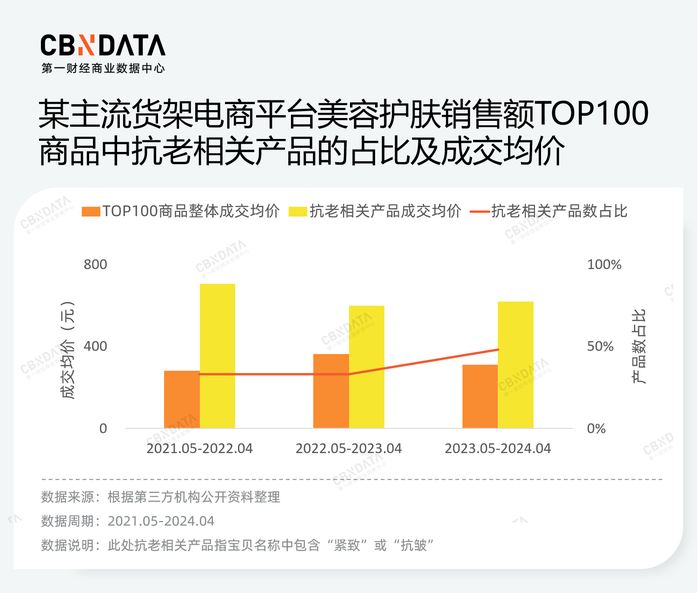

尽管类似的争议不断,但抗衰老美妆依旧“能打”,主打此类功效的产品往往能够卖出高价。根据第三方机构公开资料显示,2023年5月-2024年4月某主流货架电商平台美容护肤品类销售额最高的100件商品中,48件的名称中包含“抗皱”或“紧致”,其成交均价约为TOP100商品整体成交均价的2倍。

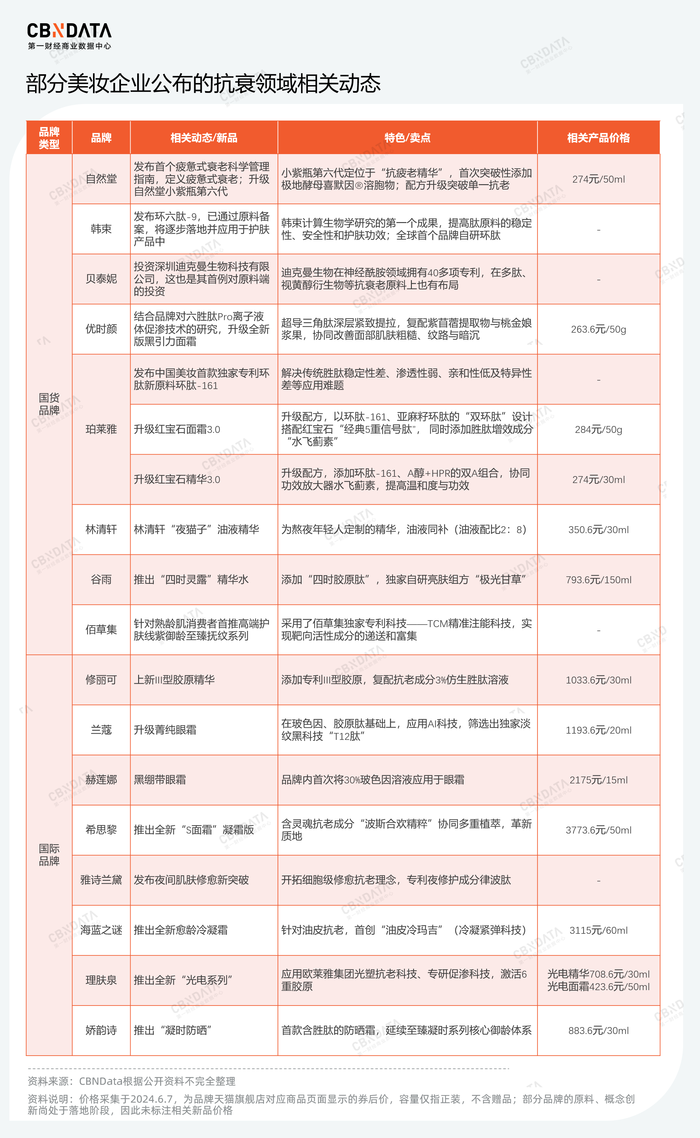

美妆品牌关于抗衰老的竞争也越发激烈。从玻色因、A醇、胜肽等热门成分的“争抢”,到“早C晚A”“早P晚R”等组合式修护理念的宣导,再到抗衰老原理的基础研究、产品配方与技术的进阶,品牌希望在抗衰赛道打出“首个”“独家”等王牌,建立起自己的护城河。上半年,兰蔻、希思黎、珀莱雅、自然堂、韩束等一众品牌或升级、推出相关产品,或公布自身的突破性研究成果,增加着抗衰老化妆品的看点。

今年初,国务院1号文件明确提出“发展抗衰老产业”,并将“推进化妆品原料研发、配方和生产工艺设计开发”写进意见。这进一步助推抗衰老化妆品的进化,品牌之战也从面向终端消费者的功效宣导,蔓延到上游的原料与产品背后的科技之争。政策的指引、科技护肤与生物护肤等理念的进阶,加上上下游企业们的努力,共同改变着抗衰老化妆品的流行趋势、竞争格局。

功效背后,成分与科技的进化

在讨论抗老化妆品之前,需要先明确一个概念。根据2021年5月1日起施行的《化妆品分类规则和分类目录》及《化妆品功效宣称评价规范》等法规文件,化妆品企业可宣称的功效并不包括“抗老”“抗衰”等。目前市面上的抗老概念,广义上包括抗氧化、抗皱、淡纹等,狭义上指的就是“抗皱”“紧致”功效。本文更聚焦狭义上的抗老概念展开讨论。

功效来源于特定的活性成分与原料、配方、技术手段等综合因素的作用。从成分党、功效党与配方党到科技党,护肤领域的流行理念不断进阶。市场开始更加关注成分、功效背后的作用机理,以及产品的特色原料、科技原理与技术手段。在这样的趋势下,创新性的科技手段所带来的新成分、新配方、新技术,是功效护肤的机会所在。

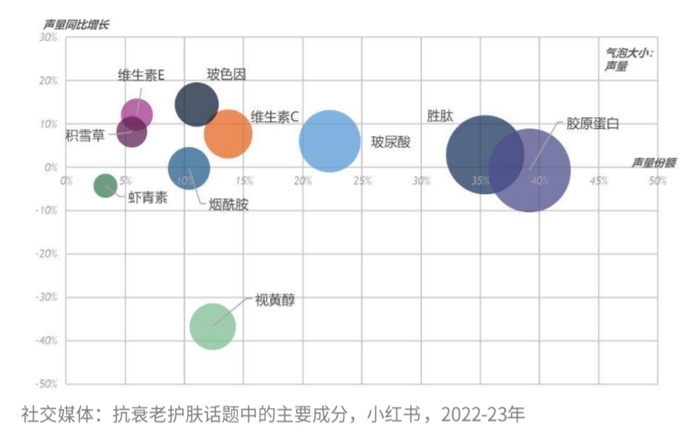

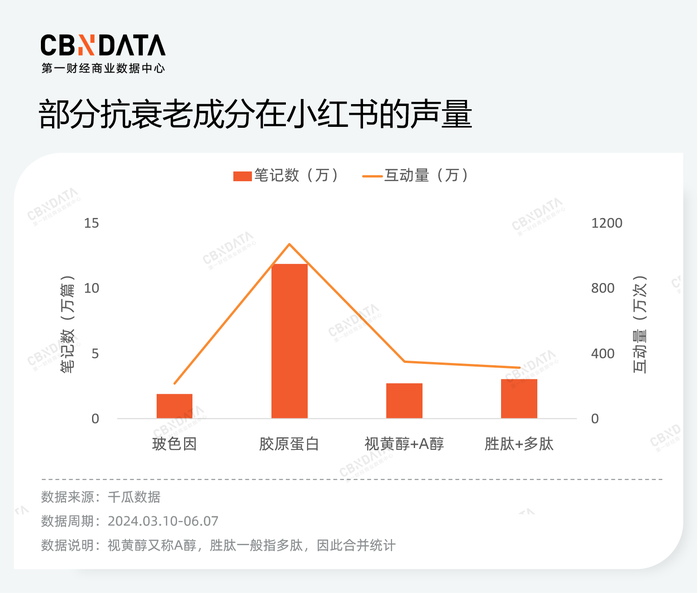

折射到抗衰老市场,战火之烈首先体现在成分与原料的迭代。得益于早期“成分党”的流行、相关品牌的推动,胶原蛋白、玻色因、视黄醇(A醇)、胜肽等抗衰老成分在消费市场得到普及。此类明星成分对品牌来说也存在两面性,好的因素在于其研发与供应较为成熟,品牌推出相关产品时无须再进行科普,但同时意味着品牌面临更加激烈的竞争、抢占市场份额的难度更高。以玻色因为例,欧莱雅专利到期后,国内市场上涌现出众多主打玻色因的产品。据用户说发布的《2024年中国流行成分和原料消费趋势洞察》,2022年12月至2023年11月期间,该成分备案数同比增长89.34%。在这样的现状下,品牌需要在成分的表象之下,找到能够打动消费者的新解法。

一种思路是围绕明星成分进行升级,通过科学复配、搭载专利技术等,实现差异化或改善产品功效。例如,将不同浓度玻色因与复配成分组合、利用舒缓成分或专利技术来降低视黄醇的刺激性、在种类繁多的胜肽中找到提高稳定性与渗透性的解决方案,均是行业对明星成分进行“竞争升级”的解法。

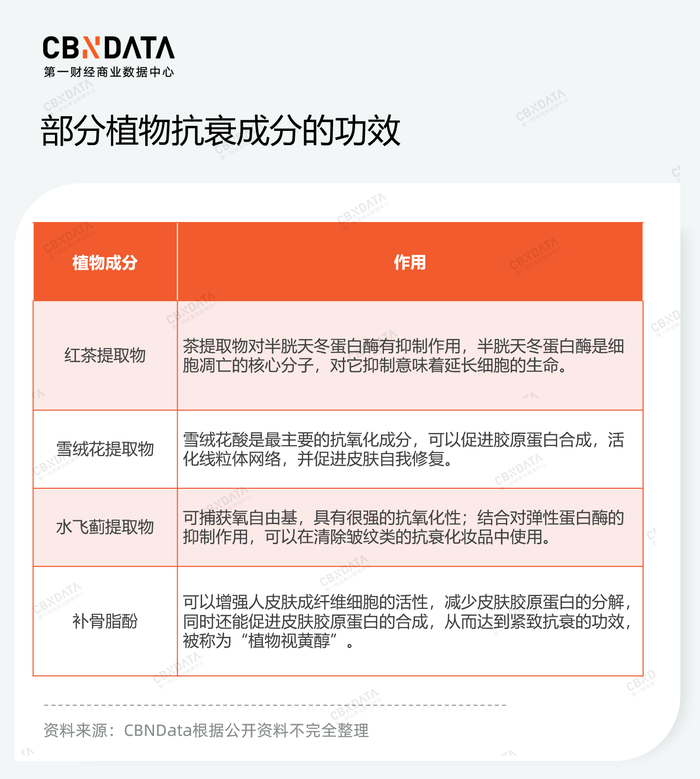

另一思路是积极储备具有应用前景的新原料,进行活性成分的更新迭代。以植物为基础的功效性原料近年大火,在抗衰老领域也有所体现。补骨脂酚、水飞蓟素、三叶鬼针草等各类具有紧致抗皱功效的植物成分均受到关注。以补骨脂酚为例,根据相关研究成果,其在减少皱纹、光老化和色素沉着等方面与A醇类似,但效果更为温和。该原料在国外化妆品领域的应用已有十年,妮维雅、雅漾、萃乐活、贝德玛等品牌均有相关产品。2022年透象补骨脂酚面霜成为国内首款备案成功的补骨脂酚化妆品;而后,HFP、言之有物等品牌也推出了含有补骨脂酚的产品。

除此之外,红茶、雪绒花、山茶花等消费者熟知的天然植物,也广泛被应用于抗衰老护肤领域。不同植物成分对于抗衰老有着不同的作用机制与具体功效,为品牌提供了差异化的切入方向。

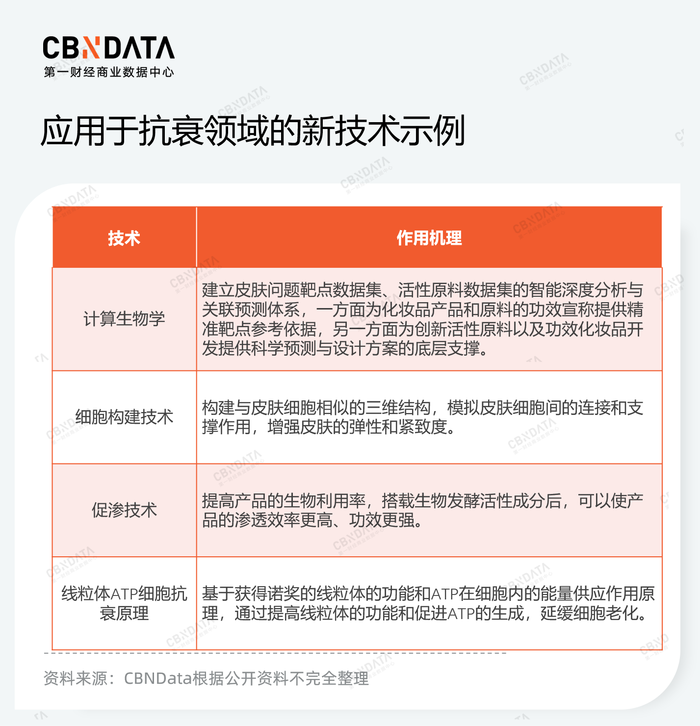

值得注意的是,成分与原料的功效并不等于含有该成分的化妆品功效。攻克功效性成分的渗透难题、更好发挥其作用,也成为化妆品企业的重要投入方向。近年来,细胞生物学、生物工程学、计算生物学等技术的进展,为其在化妆品领域的应用奠定了基础。部分企业以此为突破口,将其作为自身科研投入、技术创新的证明。

从新品动态说起,品牌如何打出“独家”抗衰牌

活性成分与原料、技术端的更新最终需要应用在具体产品上。上游的竞争态势也蔓延到终端市场的新品,品牌纷纷打出“首次”或“独家”口号,希望面向行业、消费者讲出差异化的故事。

从品牌推出的新品中,可以发现核心成分、原料、技术的创新是品牌独家故事的主要来源。延续前文所述玻色因、胜肽的迭代热潮,头部品牌们各自推出了搭载创新型原料或专利成分的新品。与此同时,品牌对核心抗老活性成分的应用呈现出从单品到产品线、从单品类到多品类的趋势,这也在一定程度上帮助品牌打出“独家”牌,比如娇韵诗推出的首款含胜肽防晒霜。

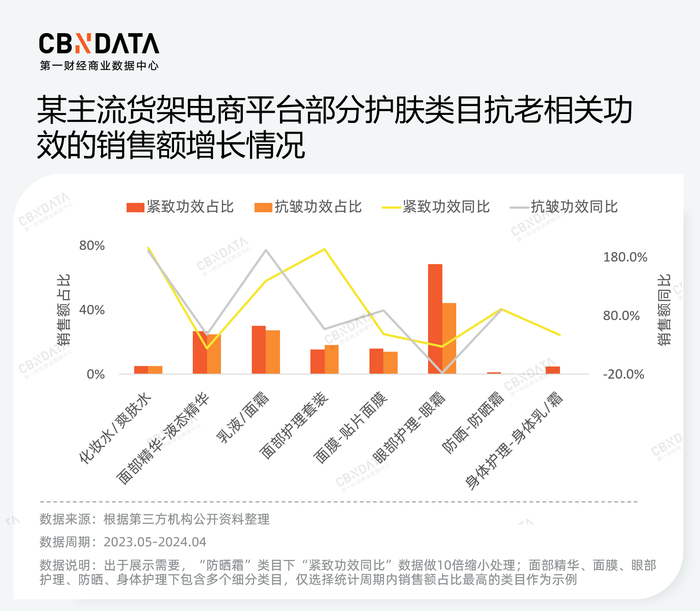

电商侧数据也印证了抗衰老功效在不同护肤品类内的增长趋势。第三方机构公开资料显示,过去一年某主流货架电商平台内,从化妆水、精华、乳液与面霜、面膜到防晒、身体护理,抗老相关功效的占比呈现上升态势。

对于品牌来说,将突破性活性成分应用于多产品矩阵,是抓住抗衰功效在护肤领域的增长机遇,同时也是一种将自身与该成分密切绑定,从而形成消费者心智的方式。在美妆行业,一种核心活性成分不仅能够明确功效与卖点,更能在一定程度上赋予品牌穿越周期的能力,比如玻色因之于欧莱雅,PITERATM之于SK-II。在当下的美妆竞争环境下,美妆品牌们打出自己的活性成分名片,或者提前布局具有应用潜力的新成分、新原料,或许是其占据价值高地的一种思路。

成分与技术端的突破性创新诚然能够帮助品牌打出抗衰“王牌”,但此类进展不常有,对品牌来说更便捷的操作方式是围绕现存需求进行“微创新”,比如更加聚焦细分群体的需求。可以看出,品牌不止于简单按照年龄阶段、肤质进行粗略划分,而是切入更加细分的致老成因与场景,推出分时管理、量肤定制产品。例如,自然堂提出的“疲惫式衰老”概念与“抗疲老精华”,林清轩针对年轻人熬夜场景提出“油液同补”,可丽金、倩碧等品牌提出以不同功效成分的组合分别抑制动态纹、淡化静态纹。虽然此类概念创新一定程度上属于一种营销方式,但也直观为品牌新品打造出差异化卖点。

分品牌类型来看,国际品牌与国货品牌在抗衰领域的打法有着不同。布局抗衰较早的国际品牌普遍已经形成较为完善的产品矩阵,新品在于围绕质地、细分品类等进行延展,主打核心活性成分、植物凝萃与专利科技的组合。而国货品牌更擅长以多种活性成分的复配、叠加,在品牌的明星产品中迭代出抗衰功效,打出复合功效牌。

借抗衰老冲击中高端市场,品牌能如愿吗?

如文章开头所述,抗衰老功效所代表的中高端护肤品,时常招致是否是“智商税”“割韭菜”的质疑。在类似事件中,消费者往往更容易因为定位平价的国货品牌突然推高价产品而产生“背刺感”。

定位高功效确实是国货品牌为摆脱低价之战、向上开拓品牌发展空间的一种思路。值得注意的是,根据《化妆品功效宣称评价规范》规定,美白、防晒、滋养、修护等热门功效的宣称需要经过人体功效评价试验,而抗皱、紧致则没有此类限制,“应当通过化妆品功效宣称评价试验方式,可以同时结合文献资料或研究数据分析结果,进行功效宣称评价。”对国货品牌来说,抗皱、紧致所对应的抗衰老功效是一种风险与成本相对较低,同时能够冲击中高端市场的方式。

与自身纵向对比来看,大多数国货品牌的抗衰单品或产品线在其单品中已经处于相对高端的价格带。部分定位于“专研抗老”的国货品牌,其品牌定位也明显试图摆脱国货的平价形象,从一开始就避开低价路线。从这个角度来说,发力强功效、推抗老产品已经帮助国货品牌在中高端市场拥有了一席之地。以抗老面霜为例,根据Nint任拓发布的《24Q1美妆护肤白皮书》,2024年Q1国货品牌800元以上价格带的销售额同比增长116%,已经开始在国际大牌的优势地盘分一杯羹。

不过国货品牌也显然意识到推出高价产品所带来的消费端质疑风险,整体价格定位明显低于国际大牌,在此基础上逐步上探。这也是为在国际大牌的强势领域打开切入口所采取的错位竞争策略。同样以面霜为例,上述Nint任拓发布的报告显示,2024年Q1主流电商平台面霜品类内紧致抗老功效的品牌数同比增长236个至884个,与此同时TOP3品牌市占率增加至51%,整体竞争程度进一步加剧。从价格分布来看,国际品牌优势在于800元以上价格带;而国货品牌主攻200-400元价格带,且赠品机制的深度明显高于国际大牌,“买一送超一正装量”的品牌比例在2023年Q1达到21%,进一步明确其高性价比定位。

长期来看,国货品牌要靠抗衰实现中高端故事,仍旧回归到功效的彰显,及其背后的独家成分与原料、专利科技。重组胶原蛋白、本土特色植物等“中国原料”的崛起整体为中国美妆品牌带来了竞争优势,但具体到品牌层面,本土品牌们还有许多功课要补。况且,欧莱雅、资生堂等国际品牌也已加紧对中国原料的布局,国货品牌需要找到新的动力来源。一个对照案例是,欧莱雅在玻色因专利到期后,又推出专研抗老成分BLACKBIOSIS,作用于细胞能量分子NAD,目前该成分已运用于售价超4500元/50ml的兰蔻黑金面霜中。

作为人类永恒的追求,抗衰老为美妆企业带来了旺盛的机会。新成分与新原料的研发、新技术的进展,加上政策端的推动,不断改变着这个市场的竞争热点。国务院1号文件发布后,市场上便有不少声音认为这意味着老年化妆品的发展机遇,也确实有品牌将其作为拓展新品的思路,明确将“50+熟龄肌专属”作为新品标签。美博会期间,上下游企业们又纷纷发布了在抗衰老领域的最新研究进展。长远来看,这个市场内还存在众多细分的机会,大牌守位、新品牌冲击的态势短期内也许不会改变,但未来格局如何,还未可知。

参考资料:

TMIC×天猫美妆×Flywheel《2024科技护肤白皮书》

用户说《2024年中国流行成分和原料消费趋势洞察》

英敏特《2024中国美容个护成分趋势》

评论