文|智谷趋势

埋头苦干十年,一朝全部梭哈。这样的胆气,不是人人都有。

“硅料之王”通威股份,偏偏就这样干了。

去年,通威先后宣布在四川乐山、成都双流、峨眉山和鄂尔多斯投资645亿元,用于扩产工业硅和光伏组件。其中绝大多数将于今年底完工。

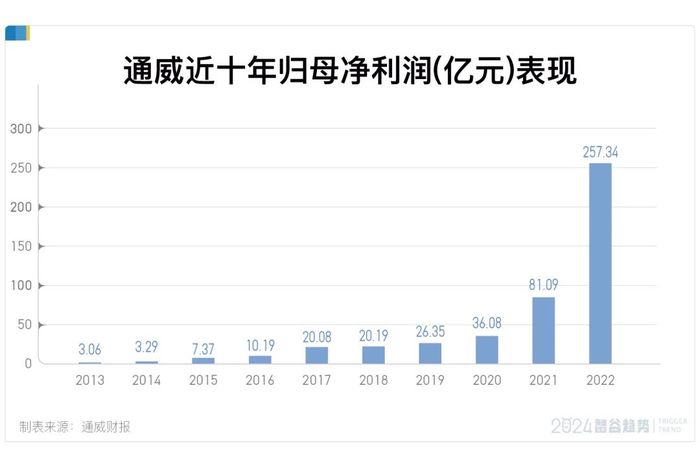

要知道,过去十年,通威股份赚的钱全部加起来,也不过465.04亿。截至去年末,通威账上的现金也才194.18亿,归母净利润也不过135.74亿。

这样的策略,绝对是一场激进的豪赌。

尤其是,当前国内光伏行业正面临“史上最强内卷”的局面,产能过剩;国外壁垒加剧,竞争对手异军突起,一众光伏巨头都在隐忍过冬。通威股份想要成功,需要逆天改命的运气。

然而,让外界感到担忧的,是通威股份毕竟刚刚完成一把手更替,接棒的美女掌门人刘舒琪非常年轻,满打满算也不过三十出头,历练两年就“火箭式”坐上董事长大位,免不了被外界议论。

在这场生死攸关的豪赌里,刘舒琪掌舵的通威股份,究竟能有几成胜算?

01

通威入局,没有赶上好时候。光伏行业,正在苦熬着“最难一年”。

作为典型的周期性行业,光伏在2023年年末开始就处于一次险峻的滑坡中,直到现在都没见底。

这次滑坡背后的两大推手,一是疯狂内卷,二是产能过剩。这是整个行业的内忧。

行业内卷,在今年第一季度甚至有愈演愈烈之势,企业产能利用率快速下降,组件竞标价格不断再创新低。

一些业内人士认为,此轮降价潮正是由晶科等头部企业的价格战挑起。晶科董事长李仙德回应称,虽然晶科出货规模大,但约15%的市占率还不足以推动整个行业的价格波动。

这是刘舒琪面临的第一道难题:疯狂的价格战。

在接班之前,刘舒琪曾在通威的商务部门历练两年,负责供应链、市场、销售和成本管理等环节,表现得到认可。

刘舒琪很少公开露面,性格果断、直接,对公众而言,她的个性并不鲜明。低调,是她此前给市场的印象。她不像天合光能小公主高海纯,打扮得美艳动人,出现在姚安娜的“最富朋友圈”合照里,羡煞众人。

但是,其实在刘舒琪身上,还有种超越年龄的老练。

2020年末开始,硅料价格暴涨。到了2021年4月,光伏企业的开机率大幅下降至60%左右,部分以往签订的低价订单甚至不得不毁约。就连行业巨头隆基,由于缺少硅料,合肥和泰州的产线都不同程度地停产。

这里头,就有一家硅料企业——永祥股份,在推波助澜。这家通威旗下的子公司,瞅准了时机,将多晶硅的报价方式由“月度定价”改为“每周竞价”——即召集部分销售商,综合他们的报价之后得出。

短短时间里,多晶硅价格飙涨了快四成。整个行业都不好受。爱旭股份就指责说,“部分企业以营造多晶硅、硅片严重短缺的假象......助推囤积居奇,哄抬物价”。

面对指控,通威淡定地回应:“我们的市占率只有百分之十几,怎么能操纵市场呢?”

声讨的结果,自然是对通威毫无影响。据界面新闻求证,当时永祥股份在硅料业务上的话事人,正是刘舒琪。

经历过腥风血雨的商业拼杀,想必这位女掌门,有底气挺过内卷的价格战。

02

不过,对通威来说更棘手的问题是,光伏行业又一次走到了技术的十字路口。由此带来的产能过剩与出清,也是导致周期下行的另一原因。

根据中国光伏行业协会统计,去年中国硅料产量超过140万吨,硅片、电池片与组件产能均超过700GW,远超450GW左右的市场需求,过剩与出清成为行业关键词。

影响最大的,是硅料和电池业务。

硅料业务,其实是把双刃剑。

一方面,光伏并不算长的历史,已经多次证明了“拥硅为王”的正确性。因为在硅料-硅片-电池-组件-光伏电站构成的整条产业链上,部分环节也许会随着技术进步演变,但除非硅不再是光伏的原材料,否则最上游的硅料是一切的起点。

但在另一方面,光伏的整条产业链里,组件可以随时调整产能,硅片和电池也可以根据行情进行调整,但硅料是最“不灵活”的一环。

因为硅料属于化工行业,是光伏产业链中进入门槛最高的环节,资金、管控及安全监管等方面要求都更为严格。此外,它的产能释放速度慢、产能弹性也小。一旦终端开始调整,硅料环节将陷入被动。

这从通威一季度业绩表现就能看出来。通威实现营业收入50.77亿元,同比减少65.46%。

事实上,在新技术尚不成熟之前,硅料的低迷还将持续。此时持续加码硅料产能,相当于进一步放大这种不确定性。

电池和组件业务,则面临着主流技术路线究竟是TopCom还是BC的技术选择难题。

光伏的历史已经无数次证明,选错技术路线的结果,往往是产线闲置、被边缘化直至淘汰。

这对老一辈光伏人来说,可能没那么难。隆基董事长李振国是科班出身;李仙德自称“过了河的卒”,没有退路只能“永远乐观,无比热爱,充满狠劲”;通威创始人刘汉元在涉足光伏之前是个卖鱼的,还创造过四川全省单位面积鱼产量的记录,“风浪越大鱼越贵”的道理,他比谁都懂。

但这对刘舒琪来说,或许是个巨大的考验,因为技术路线的选择,关乎企业未来生死。

刘舒琪曾在一次采访中表示,自己最推崇的企业家是美的方洪波,他给市场留下的深刻印象之一,就是忧患意识极强。

比如他提到“所有毁灭的种子都是在企业最繁荣的时候已经种下”,“时刻做最坏的打算”,以及著名的“美的四问”。

以他为偶像的刘舒琪,也选择稳扎稳打,多做备选。因而通威的打法是同步跟进市面上的每一项技术,不论是TOPCon、HJT、BC还是钙钛矿/硅叠层(上述均为光伏技术标准)等。

这一策略听上去安全感满满。但带来的隐忧,是全而不精。

纵观光伏的诸多核心技术,西门子改良法颗粒硅料、铸锭单晶硅片,这些技术最初由保利协鑫推广、改进并应用;单晶硅、金刚线切割、PERC电池,则由隆基主导。

目前最先进的电池技术,几乎没有一项是通威率先开发出来的。研发实力本就不算雄厚的同时,还同步跟进每一项技术,意味着力道分散,难以集中攻坚。

在一个依靠技术进步推动的行业里,无法做到技术引领,也就难以成为站稳产业链顶端的真正巨头。

更关键的是,当国内的生存空间日益逼仄,没有核心技术护航,又要如何劈开出海的风浪?

03

光伏出海,是当下时代的主题。

海外市场,危机四伏。一方面,在国内疯狂内卷的光伏企业到了国外,照样打得你来我往。

比如2023年6月,TCL中环就曾炮轰通威及其子公司,在未经许可的情况下使用Maxeon在欧专利。而后者是TCL中环的控股子公司。

另一方面,是国际市场的光伏格局正在发生变化。中国光伏垄断六年的历史,最近被一家美国公司终结。

就在几天前,First Solar完成了对阳光电源的市值超越,成为全球光伏领域市值最大的企业。而就在2022年,这家公司还处于亏损4416.6万美元的状态。

它的狂飙突进,只是美国光伏狂奔的缩影。

2022年以前,美国本土几乎没有硅片和电池产能,2022年美国的本土组件产能也只有8GW。

但在高强度的补贴灌溉下,2023年美国本土组件产能迅速提升至13GW以上,2026年预计超过120GW;

到2025年,美国硅料、硅片、电池环节的产能将分别达到25GW、11GW和24GW。

一边是无微不至的政策补贴,另一边是挥舞起关税大棒,不断加固加高贸易壁垒。

东南亚,这个近20家中国光伏企业通过合资、并购、投资等方式布局,贡献了约15%产能的地区,曾在过去的十年里为中国光伏带来了巨大发展。

而在宣布对中国本土出口的光伏产品征收惩罚性关税之后,5月16日,美国又宣布对马来西亚、柬埔寨、泰国和越南的光伏产品结束缓征关税,开始新的“双反”调查。

你可能会说,世界之大,不去美国行不行?

抱歉,还真不行。

因为2023年下半年以来,伴随着国内光伏产能过剩以及价格战愈演愈烈,欧洲、非洲、南美等市场光伏库存已经严重积压。价格卷到飞起,利润低到贴地。

在这样的背景下,中国光伏释放产能的最理想市场仍是高利润、高需求的美国。

但赴美之路,道阻且长。

制造业出海,大抵有两种模式。

一种是用先进技术打开市场,再用本土化举措稳定经营的“丰田模式”。

1981年,日本在美国政府压力下“自愿”限制对美出口汽车数量。但丰田依靠先进的管理方式和节能技术,仍在“石油危机”背景下突显出强大竞争力。

1984年,丰田与通用合资在美建厂,踏上全球第一车企的征程。此后日本本土的中小企业也进入产业链的中小游,成为核心企业在海外的供应商和配套企业。

这样的路径对通威而言难以复制,因为它并非丰田那样的技术垄断巨头。美国也没有全产业链“一步到位”的需求,中国光伏龙头出海美国,大多围绕赴美建设下游工厂为主。例如隆基在美的合作,主要就是以这种形式开展。

另一模式是从贴牌出口,再到品牌走出去,最后实现资本外拓,也就是“美的模式”。这也许更加适合通威。

1992年开始,美的先后与日本三洋、东芝、芝浦等企业合作,引进技术。此后又与多家外企成立合资公司,在品牌、技术、渠道及生产制造等层面提升自己的全球影响力。

完成积累之后,美的于2006年开始在海外建厂,又在2011年开始,将技术创新置于自己的战略核心地位,试图将从之前的“工贸技”模式向“技工贸”模式转变。

通威似乎正在复制这样的路线。

今年4月,通威与中东地区的多个头部经销商展开了合作,打开了市场。也在德国、奥地利、西班牙等展会上频频亮相,积累自己的品牌认知。

今年年初,通威也开工了自己的全球研发创新基地项目。属于通威的出海故事,才刚刚开始。

光伏行业格局,正在生变。

大洋彼岸的对手崛起只是一方面。老一辈光伏人逐渐卸下重担,刘舒琪、高海纯等继承者们,接过董事长的权杖,走向父亲的战场。

这绝非最佳接班时期,光伏的战况相比以往,变得更加激烈血腥:

年轻一代要面临行业自身的周期跌宕,稍不留神就会粉身碎骨;

还要想办法招架正值壮年的李振国、李仙德等光伏“元老”的老辣招式;

更要在波诡云谲的海外市场,在高筑的贸易壁垒和“不讲武德”的竞争对手中杀出一条血路。

这一切,都很不容易。

但换个角度想,清洁能源的未来依然光明,跌入周期底部,也意味着离终点又近了一步。

评论