文 | 野马财经 刘钦文

编辑丨李白玉

互联网时代,消费者早已不再局限于到实体药店购药,而是可以随时随地通过手机下单,享受送药上门的便捷服务。尤其是在疫情期间,这一趋势加速发展,很多人开始习惯并依赖于线上购药。

方舟云康股份有限公司(下称“方舟云康”)就是最早一批做线上药品服务的公司。经过近10年的发展,方舟云康不仅在互联网医疗领域站稳脚跟,还在今年6月成功通过港交所主板上市聆讯,这意味着该公司即将在港股上市。

截至2023年12月31日,方舟云康此前融资所得净额,已经用了约95.9%。融资额即将“殆尽”的同时,方舟云康仍未实现盈利,2021年-2023年三年累亏8.8亿元。此外,股东“内斗”的消息,也让外界对于公司的稳健发展产生了一些质疑。

毛利率逐年上升,但三年仍亏8.8亿

对于慢病患者来说,线下需要占去大量的时间和精力,而线上医疗服务的出现则让这种问题有所缓解。

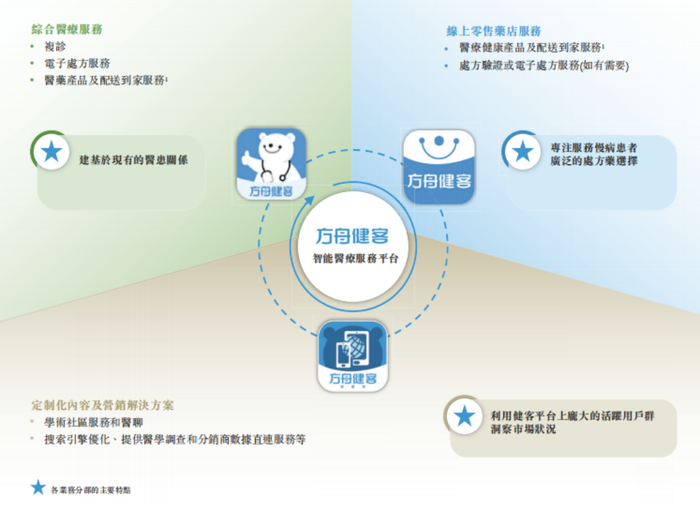

方舟云康便专注于慢病管理,为不断增长的慢病患者提供定制医疗护理及精准医疗,以满足慢病(如高血压、心血管及呼吸系统慢性疾病)患者的需求。包括综合医疗服务及线上零售药店服务等。

图源:《招股书》

截至2023年12月31日,方舟云康运营的电商平台方舟健客约有4270万名注册用户,平均月活跃用户为840万名。医生方面,拥有逾1.56万家医疗机构、超过21.2万名注册医生。

得益于此,方舟云康的付费用户数量不断增加,从2021年的约250万名,增加至2022年及2023年的390万名及440万名。不过,每名付费用户的平均支出逐年下滑,2021年至2023年分别为766.3元、626.7元和558.9元。

提供线上药店买药服务,是方舟云康的主要营收方式。《招股书》显示,2021年-2023年,处方药的商品交易总额分别占方舟云康总商品交易总额的88.9%、84.2%及81.1%。

图源:方舟健客官网

除此之外,方舟云康基于自身积累的用户群以及相关数据,还为制药公司提供定制化内容及营销解决方案;满足医生的需要等。

在以上业务的基础上,《招股书》显示,2021年-2023年,方舟云康营收分别为17.59亿元、22亿元、24.34亿元,毛利率也有所上升,由2021年的12.5%增加至2022年的17.3%,并进一步增加至2023年的20%。

“线上卖药是公司的重要盈利点,但同时也面临着激烈的市场竞争。从收入增速来看,公司近两年的增速有所下滑,这可能与市场竞争加剧、供应链成本上升等因素有关。然而,随着互联网医疗行业的快速发展和用户习惯的逐渐形成,线上卖药仍有较大的市场空间和发展潜力。”biotech创新药医学顾问曹博表示。

线上卖药这块大蛋糕早就吸引了许多巨头加入,京东健康(6618.HK)、阿里健康(0241.HK)早于方舟云康,都已经成功上市。2023财年,京东健康、阿里健康分别实现营收537.24亿元、270.42亿元,净利润方面,都已实现盈利,分别为21.42亿元、8.83亿元。

而方舟云康依然处于亏损境地,2021年-2023年,净利润分别为-3亿元、-3.83亿元和-1.97亿元,三年累计亏损8.8亿元。

股东已“内斗”五年,各执一词谁占理?

一边是外部环境群雄环伺,另一边,方舟云康内部也并不“团结”。

方舟云康前身为广东健客,由苏展于2007年7月创立。2011年,苏展引入职业经理人谢方敏并让其成为股东。在进入方舟云康前,谢方敏任职于在中国提供线上旅游服务的艺龙网,以及担任百度华南区的销售总监一职。

进入方舟云康后,谢方敏带领方舟云康在互联网和电商领域趟出一条路,方舟云康逐渐壮大。

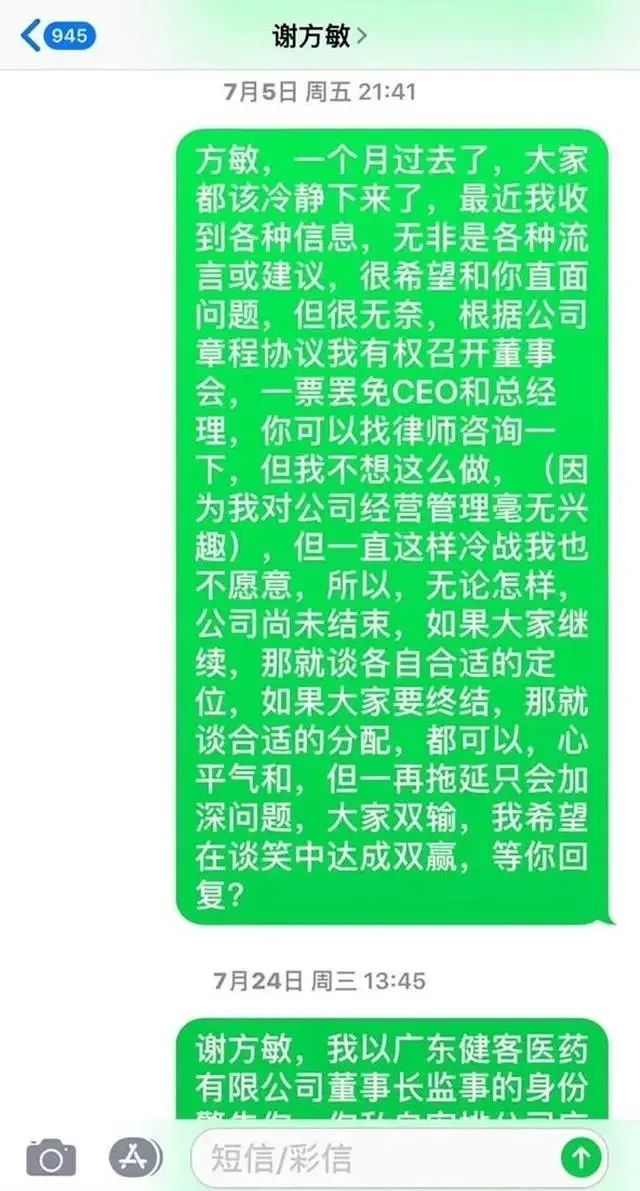

直到2019年,双方在线下爆发矛盾,对于冲突原因,双方各执一词。

苏展向“澎湃新闻”表示,广东健客医药有限公司当时的法定代表人兼员工马昊志向他汇报称,公司经营存在异常,从贵州某医药公司采购了4000多万元来路不明的药品,并遭东莞市食药监部门处罚;谢方敏利用个人账户走账,流水达数亿元,他欲深入调查此事,却收到谢方敏转来80万元,让其不要再查。

为此,苏展多次向谢方敏了解情况未果。

图源:澎湃新闻

因此,苏展决定展开“行动”。苏展先是通过律师向谢方敏发了一封《律师函》,宣布免除谢方敏的一切职务,又让马昊志从广州市君康物业有限公司(以下简称“君康物业”)临时雇佣了一批保安。

2019年7月24日,苏展进入公司,当场宣布罢免谢方敏的职务,并打开谢方敏办公室的保险柜,谢方敏则通过OA系统通知员工当天下午不上班。《招股书》将此事件称之为“破坏生产经营事件”。

《招股书》中对于苏展的行为表述为,“苏展、马昊志及其强行进入位于广州市科学城科汇四街四号、六号的初始外商独资企业及广州云医的办公室,并限制雇员进出办公室的权利,以及闯入谢方敏办公室,并以武力带走大量物品。”

据“澎湃新闻”报道,当天下午,苏展等人在公司保险箱发现众多印章,仅广东健客的公章就有4枚,还有不少个人印章以及多家和健客网无联系的公司印章,于是报警称有人伪造印章;谢方敏一方之后也报案称,其放在保险箱的外币等财物丢失。

2019年10月,马昊志因涉嫌“盗窃罪”被被黄埔公安分局逮捕,随后该罪名变更为“破坏生产经营罪”,2020年12月14日苏展以同罪名被广东省公安厅逮捕。

对于双方矛盾,谢方敏则是另一种说法。谢方敏表示,矛盾的起因是他发现马某、苏展等存在非法关联交易,侵害了公司利益,他以公司的名义停止了一些对公司不利的业务,苏展等人认为这侵害了他们的利益。

《招股书》显示,2019年,方舟云康进行重组。重组前,公司进行例行战略业务审查,发现苏展、马昊志涉及重组前集团与一家实体(“未披露方”)之间的一系列商品交易。

此实体由马昊志的亲戚及苏展的长期业务合作伙伴成立并拥有,但双方的关系并未向公司披露。

这些交易大多发生在2019年1月至6月之间,内容涵盖药品及保健品供应,而集团则向该实体提供包括仓储、物流、配送以及订单和库存管理等服务。值得注意的是,方舟云康收取的服务费用显著低于同期与其他类似合作伙伴的交易水平,导致集团录得了小额亏损。

尽管经济损失有限,公司依然决定立即终止与该实体的所有交易,以维护公司的公正性和整体利益。

为避免“破坏生产经营事件”带来的负面影响,谢方敏、周峰及Yunyi Inc.的其他股东于2019年9月设立了如今递交《招股书》的方舟云康。苏展不再为股东、董事,从股权结构上,彻底出局。

事态有所平息后,2022年11月21日、2023年6月14日、2024年2月28日,方舟云康先后三次向港交所递表。

2023年7月19日,黄埔区法院对苏展“破坏生产经营”一案作出一审判决: 苏展犯破坏生产经营罪,免于刑事处罚。

该院认为,本案系因公司内部矛盾纠纷所引发,苏展作为公司股东之一,破坏公司经营的主观恶性不深,作案过程中没有明显的暴力行为,未造成严重的直接损害后果,且系因对法律认识不清而实施犯罪行为,违法取得的公司印章亦及时交给公安机关,犯罪情节轻微,不需要判处刑罚,法院依法对其免予刑事处罚。

随着“破坏生产经营”一案尘埃落定,苏展又提出,由于方舟云康重组后与业务往来合作商的收款结算账户因架构调整有所变更,2022年,苏展向谢方敏和广州云医等子公司提出索赔诉求。

但2023年6月,广州市越秀区人民法院全部驳回;2023年7月苏展提起上诉。2024年1月10日,二审开庭,目前尚未作出判决。

不过,方舟云康在《招股书》中表示,根据现有证据,委聘律师认为法院判决对苏展有利的可能性很低。

花开两朵,各表一枝。《招股书》显示,谢方敏薪酬逐年递增,2021年-2023年,谢方敏薪酬(包括分红)分别约为258.3万元、456.8万元、669.5万元。

高特佳、火山石等共享资本盛宴

虽然“内斗”的故事一直伴随着方舟云康,但方舟云康早期的“互联网医疗”以及现在的市场地位还是吸引了一众投资机构的青睐。

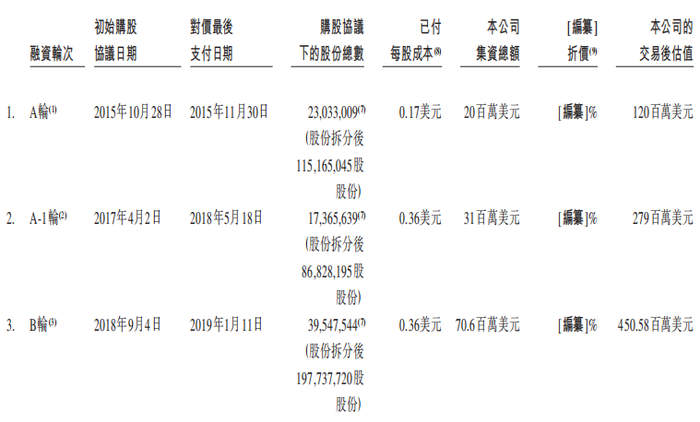

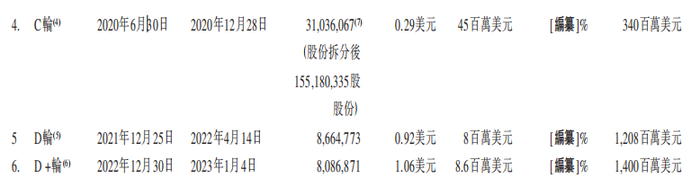

《招股书》显示,2015-2022年,方舟云康共进行了六轮股权融资,累计派发约5.718亿份可转换可赎回优先股,募资约1.83亿美元,投资方包括高特佳、火山石投资、HBM等知名投资机构。

2016年初,方舟云康获得A轮1亿美元融资,2017年获得A+轮5000万美元融资,2018年9月,获得由高特佳领投的1.3亿美元B轮融资。最后一轮融资为2022年12月,1.06美元/股的价格,融资金额860万美元,完成后方舟云康估值达到14亿美元。

图源:《招股书》

“在自运营未能产生充足现金流的情况下,股权融资亦是公司运营资金的主要来源之一。”方舟云康在《招股书》中表示。

但截至目前,此前方舟云康融资收取的所得款项净额已动用95.9%。

图源:《招股书》

一边是融资款即将使用“殆尽”,一边是业绩仍处于亏损状态,方舟云康对资金的需求可以说“迫在眉睫”。

为此,方舟云康还进行了“卖资产”操作。2023年6月,方舟云康出售了一家有限合伙投资公司Xinlongyihao Investment,获得款项1000万元。

幸运的是,此次递表方舟云康终于顺利通过聆讯,即将在港交所上市。

方舟云康在《招股书》中表示,IPO募集所得资金净额将主要用于拓展业务;研发投入;对线上慢病管理行业价值链中的其他利益相关者的潜在投资和收购或战略联盟;以及用作营运资金和一般公司用途。

在行业人士看来,此次IPO,不仅能让方舟云康“缓一口气”,也有望使高特佳、火山石投资、HBM等共同收获一场资本盛宴。

你对方舟云康“内斗”的故事有何看法?欢迎下方留言讨论。

评论