文|侃科技

今年一季度,淘天拿下了一个开门红。

不仅GMV和订单数实现了两位数增长,淘天口径的利润也超预期,尤其是含金量最高的客户管理收入(CMR),在GMV增长的同时也拿到了5%的同比增长,非常难得。

CMR为阿里向淘宝和天猫平台商家销售营销等服务获得的收入,包括广告费和佣金,是阿里最核心的业务和主要利润来源。

但这一数据在过去几个季度,一直处于低增速或负增速状态。从2023财年Q4到2024财年Q3,阿里的CMR增速分别为-5.0%、10.0%、2.7%、0.5%。而同期拼多多的数字则是50%、50%、39%和57%,落差简直不要太明显。

焦虑的阿里也在寻求解决办法,在2023财年Q4的财报电话会上,戴珊回答CMR增速问题时的表述是,“希望更多的用户来,也会吸引更多的商家进来,未来主要是通过用户和商家规模的增长,以及技术进步,来驱动平台营收的长期增长。”

这种相对笼统的回答相当于听君一席话如听一席话。但一年后,吴泳铭在面对同样的问题时,给出的答复要清晰百倍,“推进全平台营销和全平台收费是阿里正在努力的一个重要方向,目前正在调整算法,训练模型,进行测试并使用测试数据来进一步改进服务并提高ROI。”

也就是说,阿里用一年时间不仅换了一把手和管理层,连带着战略方向也变的清晰无比。至于吴泳铭口中的全平台营销工具,应该就是阿里妈妈今年4月推出的全站推广了。

“全村的希望”

为了能让“更多的用户来”,阿里过去一年拼了命的补足用户体验。尤其是今年以来,上线先用后付、仅退款这样copy拼多多的功能,又新增了店铺标签体系,还率先取消了618预售、升级了88VIP会员权益,连带淘宝网页版/淘江湖论坛这种古早PC产品都跟着重启……

这一系列讨好用户的动作下来,淘天的GMV、订单数均取得了双位数增涨,阿里给出的理由是“主要受购买用户数和交易频次增长带动”。

但坏消息是,淘天的利润表现也被影响了。

财报显示,该季度淘天集团经调整EBITA为385.01亿元,同比下滑了1%。而原因“主要是由于为提高消费者留存率,并提升购买频次,以及科技基础设施的投入增加,部分被CMR增加所抵销。”

另外,由搜索和推荐带来的收入增长,带动了CMR的同比增长,但5%的数字不敌GMV的双位数增长,意味着淘天整体的变现率仍不是理想状态。

不过换一个角度看,这也说明淘天以商家为先转到以用户为先的改革,即便割肉也要推进。

只是短期内淘天让“更多的用户来”,采取的办法是提升体验,但长期来看,由于电商的流量天花板几近触顶,想要开拓新的流量来源并非易事。那么对于淘天而言,在没有新流量来源的背景下,想要提升变现率,办法只有一个:提升流量变现效率。

并且在吴泳铭治下的阿里这件事似乎又是水到渠成板上钉钉,这从他对外的坚定表态就能窥探一二,“后面如何进一步通过广告产品提升CMR是一个确定性的过程,只不过我们现在在控制这个过程,让消费者的体验更好。”

在电话会上,他还进一步确保,公司将逐步推出商业化产品,进而提高投资回报率和商家渗透率,尤其是中小企业,届时CMR的增长将逐步赶上并最终与GMV持平。

吴泳铭口中的广告产品就是阿里妈妈的全站推广,但从表述来看,阿里也在保持商业化与用户体验的平衡上存有顾虑。

吴泳铭在财报电话会议上给出的时间表是大约12个月,并且表示将在下半财年逐步推出与新的产品机制和平台演算法相匹配的商业化产品,进一步提升阿里以CMR为核心的营收水平。

但在这个618期间阿里妈妈已经提前放出了数据,急于证明全站推广对于提升流量的转化效率有明显帮助。因为且其撬动的不仅是商家转化率,更是整个平台GMV。

“偷师”拼多多

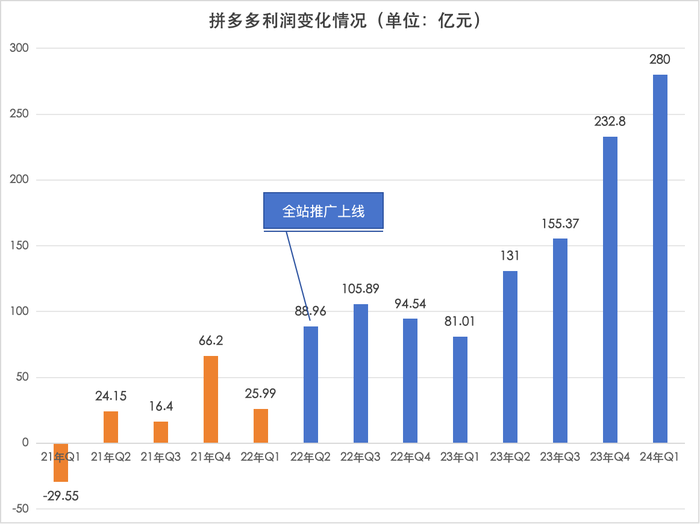

拼多多在2022年4-5月率先上线了全站推广产品,于是也就有了阿里“偷师”拼多多的说法。阿里甚至名字都懒得改,快手2022年9月推出的类似产品还套了一个“全站ROI”外壳。

在全站推广的帮助下,拼多多不仅单季度营收增长几乎没低于50%,也很快摆脱亏损走上盈利快车道。

如今淘天也想复制这条路,但能否成功是个未知数。

从大的逻辑上,全站推广之所以能带动拼多多从营收到利润的全面起飞,有两个必要的大前提:

第一,中小商家足够多。全站推广本质是为那些在平台上无法获量的中小商家准备的,对本来就能在平台上获得大量免费流量的商家并无吸引力。大量的白牌商家本身可自然流量少的可怜,如果可以花钱买到一笔确定性的GMV,且ROI可接受,那么商家肯定是愿意的。

而且这些中小商家大多是手握一定预算,但缺乏广告投放技巧。对他们来说,搞不懂复杂的竞价排名也承担不起高成本的运营团队建设,而全站推广就简单很多,只需计算ROI——销售收入能够覆盖投放成本就是划算的。

第二,平台流量足够多。全站推广的核心是广告主为商品花钱买拼多多整体的流量,拼多多最终为该商品在全平台上的整体GMV负责。该商品开启全站推广以后,再无付费流量和免费流量,所有流量都是付费。

这就要求平台自身的流量一定要足够,否则平台本身流量就很小的情况下,还要在自然流量上继续划分一部分流量来进行商业化,相当于侵蚀了商家的免费流量,其他品牌商一定会有意见。

足够多的中小商家和平台流量,确保了拼多多有可观的商家为此买单,且平台生态短期内不会被破坏。而之所以这么讲,是因为全站推广还存在一个缺陷。

如果大量商家都用全站推广,那么就相当于有大量自然流量都在进行商业化,可以给到商家的免费流量就越来越少,可能最终会变成拼多多平台上所有的流量都需要花钱买。

这可能是阿里不敢直接上线全站推广的顾虑之一。

在品牌方更多的淘天平台上,如果将更多的自然流量用于商业化,那么势必会动摇淘天的根基,惹怒品牌方,进而破坏整体生态。

于是,对阿里而言寻求一个平衡点就至关重要了。既要为中小商家提供全站推广获取商业回报,也要安抚品牌商家确保它们不会惹事。

阿里的底牌

过去一年,阿里的一把手虽然换了,但技术始终是对外表述里的高频词汇。

戴珊一年前讲“技术进步”,到吴泳铭这里已经变成了“调整算法,训练模型”,再到阿里妈妈就是具体输出:支撑全站推广的核心技术是LMA(Large model for advertising)。

“该大模型最大的突破在于,基于多模态大模型能力,实现了机器对消费者消费需求的精准把握,从而极大提升了人与货的匹配效率,对’人’的理解比以往更深刻和准确,从而让商家的投入产出更具确定性。”

而这种基于AI的系统智能托管运营,就是阿里在广告层面的底牌。

去年9月,阿里妈妈推出了万相台无界版,将原本的通投产品万相台进行再一次升级。虽然这一次升级也有copy拼多多的嫌疑,后者曾在去年Q3将多多搜索和多多场景合并升级为了标准推广。

拼多多的标准推广,是将原来单一场景的广告投放变成了通投,也就是广告主不能只选择搜索或推荐场景来进行投放。阿里妈妈的万相台无界版也是类似的逻辑。

只是拼多多的做法更直接,干脆关闭了原本的多多搜索和多多场景,强行将广告主迁移至标准推广里。而阿里妈妈则是保留了直通车(面向搜索)、引力魔方(面向推荐)和万相台无界版三个产品线,并没有强制将广告主所有计划都迁移到万相台无界版里。

对广告主来说,通投产品的优势显而易见:选择和操作都被精简,成本降低,且一次性可直接投放平台所有流量,账户打通渠道壁垒消失,效率直接拉满。

而这恰恰是阿里需要的,可以说是双赢。

一方面,阿里和拼多多实际上想要改变的,是广告主的投放侧重。以往广告主对搜索和推荐场景的选择更多集中在前者,而通投产品上线后,广告主无法再单独选择某一场景,只能全域投放。对平台而言,广告主的投放不会因此减少,但自己的推荐广告物料却直线上升。

另一方面,推荐广告增多直接关系到平台以技术替代人工的最终目的,通投产品得以推广开来后面,紧跟着的就是体现平台意愿的系统智能化运营,比如智能定向、智能创意等。

包括阿里全站推广背后的LMA也是如此,最终目标是进一步弱化广告主的自定义功能,强调通过智能定向来覆盖更多人群。

尾声

一个可能拼多多不愿看到的事实是,阿里正在试图通过模仿重回电商铁王座。

过去9个月围绕淘天展开的各种爆改,虽然涉及众多业务线,花样繁多,但基本核心仍是去年9月CEO吴泳铭在全员信确立的两大战略重心:用户为先、AI驱动。

淘天体现了前者,后者则由阿里妈妈承接。恰好掌舵者吴泳铭对两块业务都有不能忽视的影响力。

至于全站推广是不是阿里的增长引擎,还要看未来几个季度阿里的CMR增速。不过考虑到吴泳铭的坚定表态,增长几乎可以确定,不能确定的是,阿里能否找到那个平衡点。

参考资料

[1] 社区如何走向盈利:以快手为样本,窄播

[2] 阿里电话会:营收将恢复两位数增长,强调全站推广,中国消费者正展现消费意愿,华尔街见闻

[3] 中年阿里,贵在折腾,商业数据派

[4] 商业化策略产品经理必读系列:拼多多广告收入增长的产品利器,搜广推策略James

[5] 拼多多:基因决定α属性,新业务大有可为,天风证券

[6] 淘宝商家有了流量新杠杆:阿里妈妈发布战略新产品“全站推广”,中国财富网

评论