文|表外表里 张冉冉 谢昉辰

编辑|付晓玲 曹宾玲

扫地机器人更迭的速度,从以年为单位,到以为月单位,仅仅用了3年。

在快速变换的版图之上,科沃斯与石头科技两大标杆企业各立城头,生动地上演了一出产业演进史。

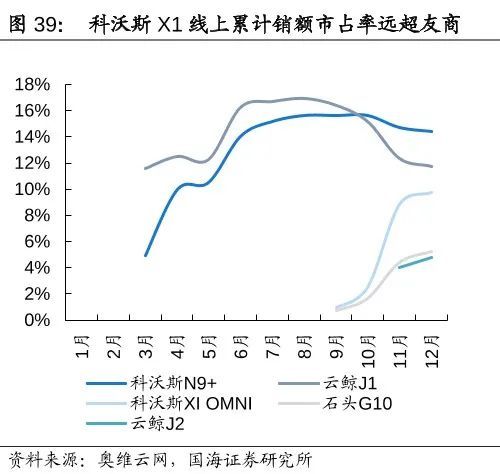

2021年,全球第一台“全能基站”将扫地机器人行业带入新纪元,也把科沃斯的线上市占率推高到43%,线下市占率拉到86%,为“十倍股”的诞生添上了最旺的一把火。

从父辈手中接过科沃斯的90后CEO钱程,从此有了操盘全局的底气,腾出更多的手做擦窗机器人、炒菜机器人,一个多元的商业王国冉冉升起。

彼时,同样拿出了拖布抬升新技术的石头科技,光芒却黯淡许多,毕竟小修小补,相比“全能基站”的颠覆式创新,总是差些火候。

但命运的起伏、王朝的更迭,往往就藏在这些微小而有趣的注脚里。

此后的扫地机器人行业,技术窗口期越来越短,在一次比一次快的性能迭代中,像开了加速器一样狂奔。

不停捕捉新技术的石头,没错过任何一朵小浪花,成了笑到最后的那个(目前)——2023Q3业绩会上,管理层淡定表示“今年格局已定,友商明年再来”。

而以“引领行业下一轮创新”为己任的科沃斯,却开始在今年的电话会议上坦诚,自己遇到了“产品危机”。

本文一步步还原了科沃斯输给石头的过程,发现一个道理:对产品性能不够完美的行业来说,进化的灵性程度,决定了一个企业的兴衰。

一、押“大创新”逻辑,错过“微创新”红利

2022年下半年,扫地机器人行业销量集体下跌之际,科沃斯率先打响了降价第一枪,从618到双十一,X1、T10等拳头产品均价都降了20%以上。

按照科沃斯管理层的说法:“对于扫地机行业除了降价是否还有其他刺激销量的方法,相信全行业都在思考,但目前还没有明确的答案。”

在龙头老大降价的压力下,石头、小米、追觅、云鲸等品牌不得不跟随,捏着钱包让利。

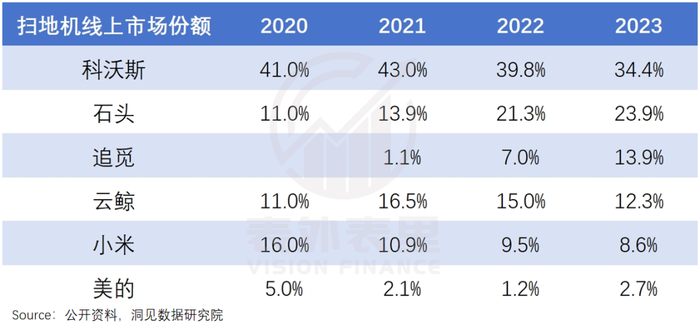

然而,如图所示,降价幅度最大的科沃斯,线上市场份额不增反降,石头等“抠抠搜搜”的厂商,市占率反而有所上涨。

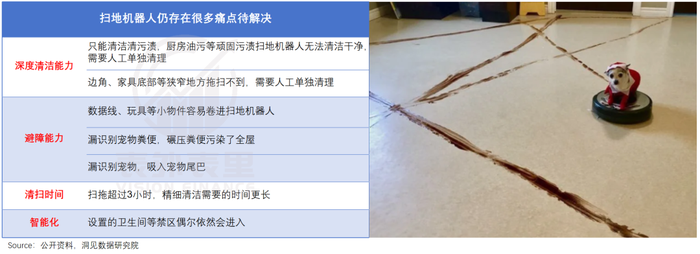

科沃斯算盘失效的原因,翻一翻消费者的评论就知道了:这几年扫地机器人虽然做得有声有色,但清扫时间过长、找不到基站要人工“收尸”、避不开障碍等吐槽帖,仍贴满了网络。

说白了,市面上的扫地机器人产品,在消费者眼里,没有哪个是“称心如意”的,相比于低价,他们更期望“真正解放双手”。

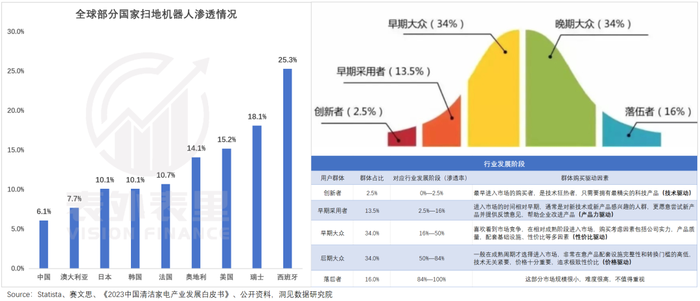

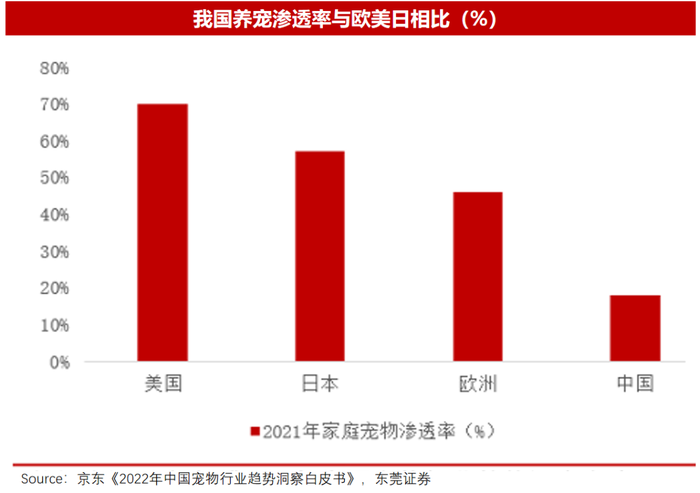

放眼行业来看,扫地机器人也处于“早期采用者”阶段——截至2023年,国内扫地机器人渗透率仅为6.1%,这也意味着消费者注重产品性能,远胜于价格力。

这样的背景下,真正能戳中消费者痛点的产品,才能获得青睐。

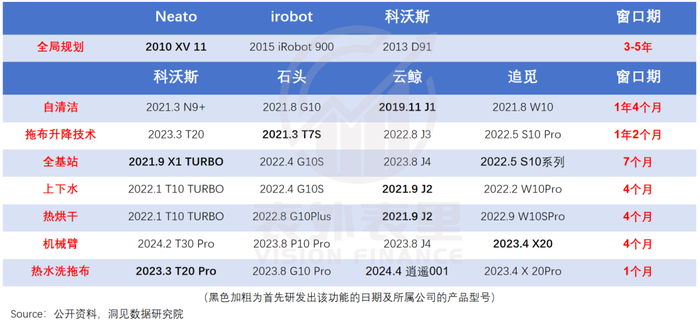

科沃斯曾经是这方面的佼佼者,其2021年推出的全能基站产品,彻底将扫地机器人从需要人清理的“祖宗”,变成了贴心“保姆”——集自动集尘、清洗拖布、补水、除菌、烘干于一体,可以独立完成清洁工作。

“扫地机一放,两手一摊,家里就能焕然一新”的诱惑下,搭载全基站的科沃斯X1推出短短2个月,就爆卖了10万台。之后更是一路上扬,带动科沃斯线上份额大幅提升。

接着,就像iPhone打开智能手机市场的阀门一样,扫地机器人也由此跨入了全能基站时代,相关产品线上销量占比持续提升,扫地机器人的价格“水涨船高”,科沃斯的利润、股价也在彼时达到了最高峰。

石头的崛起之路,同样印证了这点:跟随科沃斯自动洗拖布技术后,线上市场份额上涨了8.5%;对标全基站的G10S推出,线上市占率进一步拉升。

深谙技术迭代的能量,科沃斯与石头都非常重视创新,但二者却走上了不同的道路。

在全能基站换代中吃到最大蛋糕的科沃斯,从此坚持起了“颠覆性”创新,多次强调自己要“憋大招”:

2022年4月交流会:从整个行业看就没有完美的机器人,这些不完美就是技术要克服解决的问题。从我们角度来看,产品还是有很多不一样的,方向还是有很多的。

2022H1业绩交流会:X1之后会有X2、X3,也会有导航、避障、基站,但是表现形态会有差别。

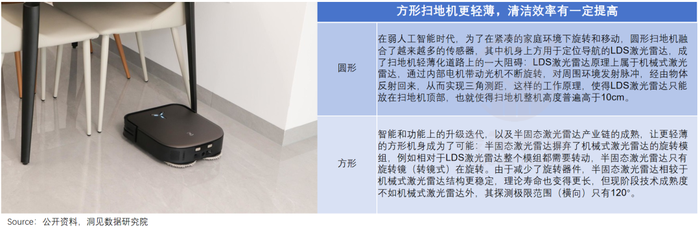

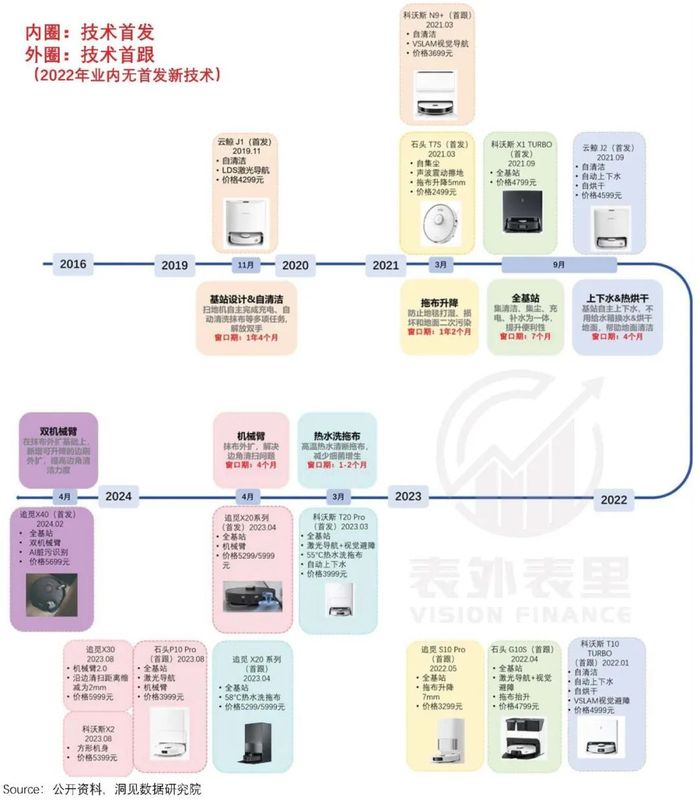

由此,科沃斯将研发精力都扑在了方形机大创新上——方形制式从硬件到软件,都需要重新设计,但可以全方位边角覆盖,极大提高清洁效率。

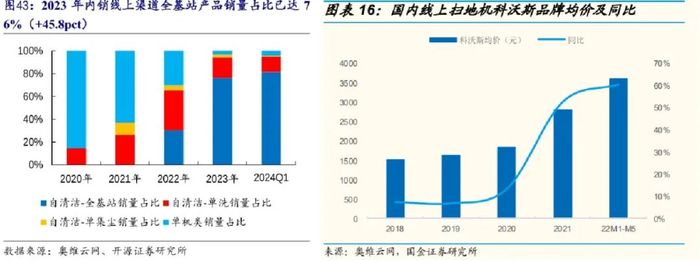

然而,其“潜心两年”推出的X2方形扫地机,却爆了个大冷。如下图,2023年双十一期间,X2的线上销售量都没有进排行榜前五。

之所以会这样,在于边角清洁早已不稀奇——X2推出一年前,云鲸J3通过加入“扭屁股”功能,实现了贴近墙边、墙角清洁;追觅搭载仿生机械臂的X30系列,也将贴边清洁距离压缩到2mm以内。

大创新的卖点被颠覆,X2当然没有激起多少水花。

而在科沃斯集中资源打造X2的时候,石头和一众新秀卷到飞起,通过“微创新”一点点击破消费者头疼的问题,分食着市场。

比如,2021年石头首发的拖布升降技术,能做到“自动识别地毯,避免打湿”,帮助石头把线上市场份额从10%扩大到18%;追觅在去年推出仿生机械臂后,线上市场份额也从8%左右提升到18%。

不仅如此,它们互相“抄作业”的速度也越来越快,追觅跟进石头的拖布升降技术花了1年2个月,石头跟进追觅的仿生机械臂仅仅花了4个月时间。

反观科沃斯,专注于大创新产品下,追新显得乏善可陈:2021年的拖布升降技术,2023年才加入;仿生机械臂等,也是最晚入场。

这也是科沃斯在价格优惠中拿出了极大的诚意,却没有真正敲开消费者心扉的症结所在。

也就是说,在扫地机消费仍“体验为王”的阶段,石头们用「跟随+微创新」的方式,拉拢了消费者;而科沃斯一以贯之的突破性创新路线,一定程度上低估了技术大更迭的难度。

这不仅影响了科沃斯在国内的表现,也给其出海带来了麻烦。

二、科沃斯跳进“舒适区”,石头掀翻牌桌

常看美剧的人都会发现,主角们的家里几乎都大面积铺着地毯,有的甚至连楼梯、厨房都不放过。

这不是什么荧幕形象需要,而是现实习惯的投射。美国的房子大多为木质结构、独栋建筑,比起硬质地面,铺设地毯不仅更省钱,且有着隔音、保暖等效果。

可以看到,美国家庭的地毯使用占比达50%(国内仅20%),且公寓内80%的面积都被地毯或家具覆盖。

但众所周知,地毯更容易藏污纳垢,再加上欧美养宠家庭较多,猫猫狗狗们在地毯上用排泄物“作画”,室内院里跑酷,让地毯打理起来简直是噩梦。

在某YouTube博主分享的清洁攻略里,用吸尘器每天吸是必须的;整体三个月到半年,就要洗一次。这还没完,地毯以外的地面,还需要额外再拖。

也由此,他们事实上比国内更渴求“解放双手”。然而旺盛的需求,遭遇的却是“贫瘠”的产品。

和国内扫地机器人厂商群雄争霸不同,美国市场近乎iRobot一家独大:市占率常年维持在80%左右。

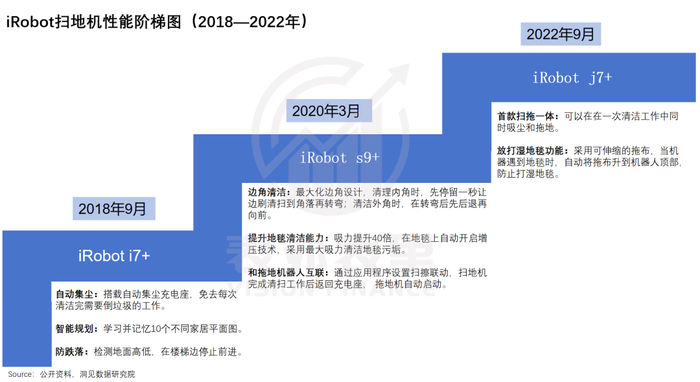

坐拥垄断地位,让其对产品推新缺乏一些紧迫感。可以看到,在国内卷创新硝烟弥漫时,iRobot平均两年出一款新品。

这样的节奏主导下,很长一段时间里,iRobot的主流扫地机器人都是扫拖分离的,且大多都没有自清洁功能——扫地机尘盒里的垃圾,需要手动清理;拖地机的拖布,需要自己清洗。

直到2022年,才真正推出扫拖一体机器人,可以不用两个机器工作,但是抹布依然要自己洗。

没得选的美国人民,只能拥抱这些“不够完美”的产品。

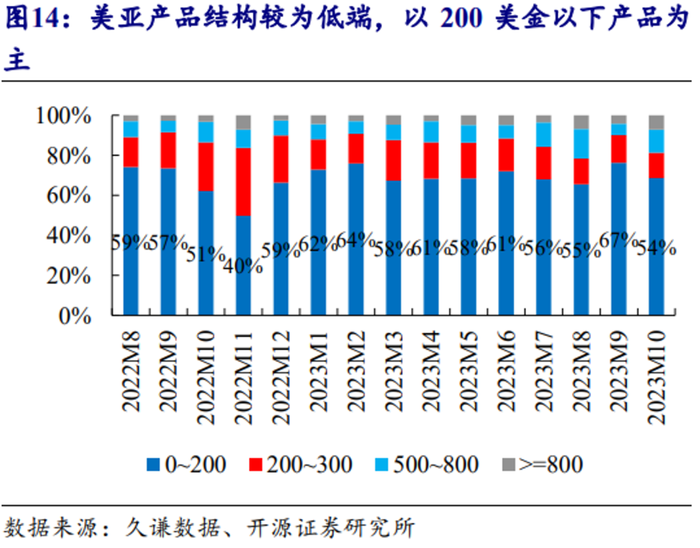

可以看到,截止到2022年,美国亚马逊的扫地机产品中,均价低于300美元的产品销量占比80%以上。

但他们对更好体验的渴求,却一刻也没停过。

一项针对美国年轻夫妇的走访调研显示,占比68%的家庭都表示,“需要将更多休息时间用来放松娱乐,而不是清洁打扫,乐意为购买智能家居花费更多金钱。”

然而对着这样一道“命题作文”,出海的科沃斯和石头,在进入时却给出了不同的解法。

科沃斯方面认为(2020年半年报交流会):美国市场主要由低端产品在拉动,目前还没看到渠道大力推动高端产品的趋势。

在此指引下,科沃斯选择以“iRobot平替”、卷价格的方式,打入北美市场。

数据显示,2021年科沃斯在美国亚马逊卖得最好的5款扫地机器人,价格都在500美元以内,销售最多的一款仅140美元。

而石头看到的却是,“海外友商的(低端)产品SKU比公司要多”,与其在他们的舒适区硬刚,不如另辟蹊径——2022年在北美推出S7 MaxV Ultra全基站产品,将自清洁功能引入海外市场。

不同的选择,让两家的航线出现了分化。

瞄准高端定位下,石头推向美国的两款产品,一上来就将国内的技术拉满。而其中的“拖布升降”功能,恰好直击地毯的痛点,让自清洁顺利落地。

以S7 MaxV Ultra产品为例,其拖布能提升4毫米左右,既能拖未被覆盖的地面,也可以穿越地毯区、避免打湿地毯(长绒地毯除外)。

这一时间引领了市场革新。如iRobot 2022年年中推出的扫拖一体机Roomba Combo j7+,同样做到了不弄湿地毯——接近地毯时,拖把臂会将湿垫提升到机器人顶部。

反观「跟随战略」的科沃斯,2022年国内全面铺开全基站产品时,在北美仍然坚持“肉搏”——2022年7月纪要提到:欧美对自动洗抹布不像中国这么刚需,我们在欧美市场也会推广没有基站的产品。

之后和石头同期,向海外输出的全基站机型,也受国内追新落后的影响,不具备“拖布升降”功能。

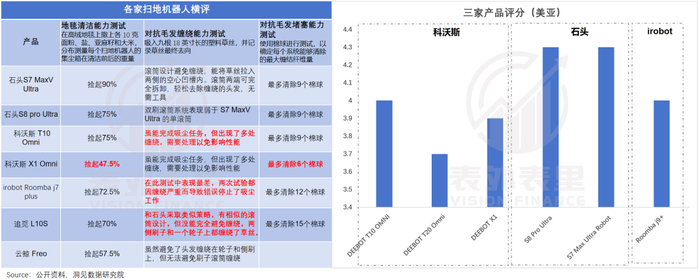

不仅如此,在对抗毛发缠绕、堵塞,吸取地毯碎屑等能力测试上,科沃斯面向欧美的产品,也弱于国内同行的同类产品。

产品表现力不同下,已然拉开了品牌认知差距。如下图,美国亚马逊上,石头的产品评分最高,科沃斯则有很大提升空间。

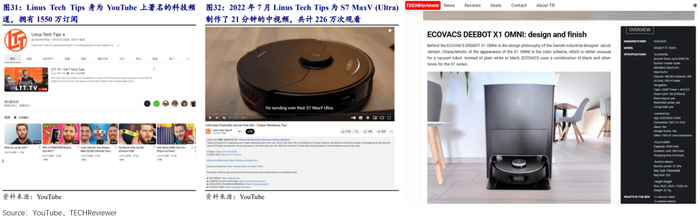

与此同时,石头绕过传统广告投放,通过社交媒体找了一群自带庞大流量的科技“发烧友”,直接线上触达用户、引爆口碑。

如下图,YouTube大科技博主Linus Tech Tips为S7 MaxV Ultra制作的21分钟视频,收获226万次观看。

相比之下,科沃斯则是优先在欧美营销圈的主流媒体、电视、邮报等进行推广,仍是和iRobot们“同台竞技”。

一路分化下来,石头在北美“如鱼得水”:截止到2024年3月,石头美亚市占率超过iRobot登顶第一。

科沃斯失落而归,2023年业绩交流会上,管理层谈及海外市场的贡献情况,决口不提北美。

小结

小米联合创始人刘德曾提出过一个概念:“产品一定要具有‘明天属性’,让使用者一旦使用了就再也回不去了,再也离不开了。”

手机品类经过不断的创新、调整、演化,以“第三只手”般的不可替代性,让大家再也放不下、离不开。如今的扫地机器人行业,拿的显然也是这样的剧本。

这决定了在变成用户“刚需”之前,创新的发条得一直拧紧,否则就会像追觅副总裁郭人杰说的那样:“一旦对新的创新技术跟随得稍微慢一些,导致一两代产品跟不上产业主流,就会落后下来。”

评论