文|一财商学院 吴羚玮

越来越长的周期,加上直播电商带来的低价常态化下,几乎每一年都有人讨论大促存在的必要性。今年618,天猫、京东和抖音们取消了预售期,大促被拉长至整整1个月——当这也无法拉动GMV增长时,「大促时代」似乎真正落幕了。

根据星图数据,今年618全网销售总额为7428亿元,而去年为7987亿元,同比下降7%。其中,综合电商天猫、京东和拼多多共5717亿元,同比下降6.9%;直播电商抖音、快手和点淘共2068亿元,增长12%。

在我们即将发布的618系列中,你将会看到抖音四大代表行业(服饰内衣、美妆、珠宝文玩、食品饮料)中Top商家的基本方法论;小红书在社区与商业化中如何不断做出电商新尝试——最重要的是,这些尝试如何为商家创造出一段机会红利期;在价格竞争激烈的食品行业中,始终未靠降价换销量的轻食品牌;在小红书和拼多多这两大经营逻辑迥异的平台中,分别斩获品类第一名的美瞳品牌。

01 平台的不体面,只是在争取流量

今年一季度,外有GDP增长恢复至5%以上、春节消费等因素,内有价格策略的刺激,电商平台们的财报传递的都是好消息:淘宝和天猫的GMV、订单量都实现同比两位数增长,整体的活跃用户数和消费频次也明显提高;京东零售一季度收入2268.35亿元,同比增长6.8%;在国际业务Temu的带动下,拼多多一季度营收768.6亿元,同比增长104.2%。

一季度的好势头后,这些综合电商数据下滑只有两个可能:第一,流量与成绩的双重稀释,需求总量在增长,但消费行为全域化的特征愈发明显;第二,常态化的价格力提前释放了需求,取代了大促。

事实上,平台的流量和增长焦虑早就摆在明面上,尤其是货架电商仍希望保持大促心智,保持主场地位,内容平台们更无法放弃流量大户们的营销费用。

6月18日当天,抖音的首页开屏广告是天猫618。临近大促冲刺的赛点(6月10日-6月16日),在小红书花费投放预算最多的广告主是京东。

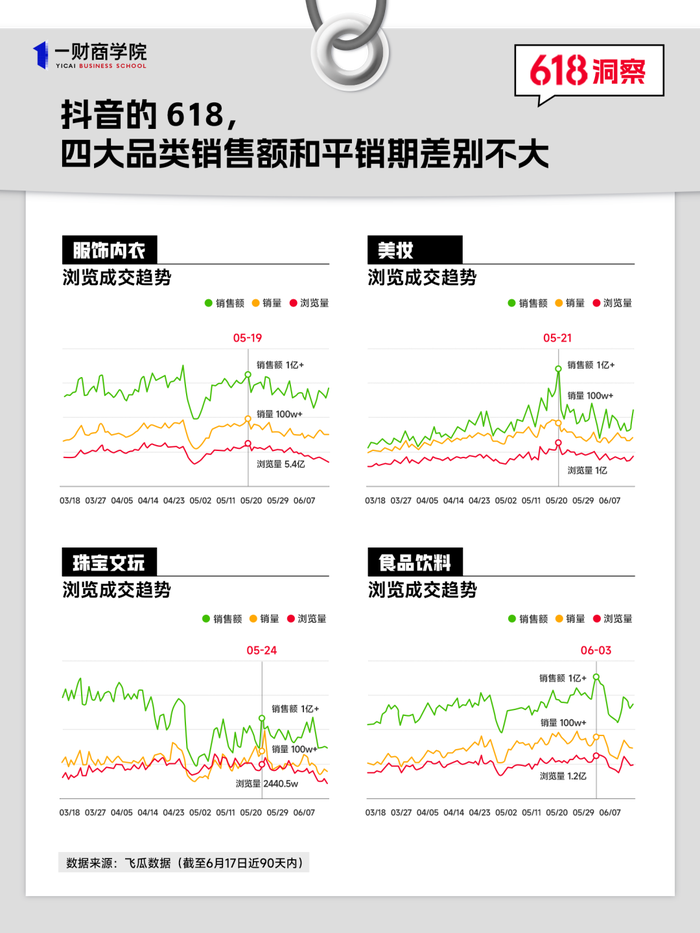

近90天内的飞瓜数据显示,抖音电商在618期间的整体销售额、销量和浏览量与平时几乎持平。以四大最具代表性的品类(服饰内衣、美妆、珠宝文玩和食品饮料)为例——

服饰内衣类目的销售额、销量和浏览量在五一假期滑落,在5月24日抖音大促开始后,也仅是回到了平日水准;美妆和食品在大促开始后,流量虽比平时高,但增长有限;珠宝文玩是整体销售额下滑最明显的品类。

这不一定是“史上最难”618,但一定是利益冲突最激烈的一届:

5月31日,磨铁集团等一众出版社反对“京东低价乱价扰乱市场秩序行为”的声明率先撕开了矛盾口子;随后是6月13日,“淘品牌”代表茵曼创始人方建华在个人公众号发文,呼吁有关部门介入打击"强制运费险";以及一名京东酒水小二在行业群内的“沙场秋点兵”——一张截图中,京东白酒行业小二挨个晒出品牌的销售额跌幅,并一一质问“今年是熄火了吗”“你家再负下去就没了”“促销关停了吧”。

在由商家、平台和消费者构成的“利益不可能三角”中,电商平台以“用户体验”之名,在“价格力”“仅退款”“强制运费险”“取消预售”“自动调价”等层面开启军备竞赛,卷动商家在自家平台上架最便宜的货品,并以此作为流量招牌。这一过程中,低价削薄的利润和服务成本主要由商家承担。

但是,一财商学院发现,从平台视角来看,大促确实落幕了,做好“用户体验”是唯一可行的流量争取方式,单一平台的时代已经终结。但切换到商家视角,这一切都在自己的“篮子”里,多平台、全域经营的必然趋势下,虽然运营难度在增加,但抗风险力反而更高。

与多位商家交流后,一财商学院发现了一些在平台竞争缝隙中,拥有战略定力、科学经营方法和探索勇气的商家。

02 价格战缝隙中的三条路:表面和平、退赛、走向旷野

又是价格之争。只是它变得更激烈了。

京东躬身入局,一如去年618和双11,将低价作为广告牌,在活动区域直接打出“比天猫便宜”的大字;天猫也抱以“怎么比价都低”的活动页;抖音的低价专区,推出了3元3件商品,从9.9元时代迈入1元时代;就连小红书也推出了“不用比价”专区,将去年的“买贵赔”升级为“买贵三倍赔”,还做出了类似“砍一刀”的社交裂变游戏,通过邀请新用户下单实现“618免单”。

全网最低价和绝对低价,是平台在价格战中两种常见的吆喝方式。在应对平台动作时,我们发现,至少有三种选择:

第一,当平台竞逐“全网最低价”时,全网统一价是品牌最后的底线。消费级3D打印机品牌爱乐酷对一财商学院表示,大促前,淘系与京东运营小二都提前要求品牌至少给出5%以上的优惠。尽管这样的折扣力度对于中高客单商家并不友好,下调的绝对数字远远大于低客单商品。但品牌最终还是将主推产品光固化3D打印机Saturn 4送进了京东3C数码的采销直播间——只不过,2699元的直播价与天猫旗舰店同价。

第二,退出低价竞争。2019年诞生的某天猫食品商家,曾靠单款爆品成为食品类目搜索流量TOP1。该品牌布局了包括淘系电商、京东、拼多多和抖音等多个渠道,主要打法是依靠搜索优化,以较低客单价撬动平台的免费流量。今年拼多多与抖音的比价功能推出后,该品牌因过低的利润率,选择主动收缩这两个渠道的投入。

不少平台其实从未将“好价”和“绝对低价”画上等号。阿里巴巴首席执行官吴泳铭在最近一次财报电话会上表示,电商的购物体验无外乎是好商品、好价格和好服务。其中,好价格的提升,需要品牌商、渠道商/产业带工厂和白牌提供不同的产品形态或不同的经营模式。京东的618宣言是“又便宜又好”。抖音则将价格力阐释为“硬规则”(不比别人贵)和“软机制”(提升用户价值感)。

但问题是,“不比别人贵”的表述,本身就是一个卷无止境的黑洞。此外,“绝对低价”有前提条件,其目的往往在于薄利多销或是出清库存。譬如,在淘系电商,“爆品为店铺引流”已经成为常识,这是因为单款商品锚定的人群及人群关联性,会为店铺其它商品带去更精准的自然流量。因此,薄利甚至微亏的爆品可以被视作一种“战略性亏损”。而拼多多和抖音主打单爆款逻辑,爆品之间没有关联,商家难以通过1元1件的商品最终达成“单品带店铺”的结果。

第三,跳出平台划定的游戏规则,靠内容走出一条价值路线。天猫头部箱包商家卡拉羊在今年618的GMV增幅达76%。学生箱包的销售旺季通常在七八月份,因此书包商家们以往并不重视618,但从去年开始,卡拉羊就会在618前通过大量种草和爆品测款实现大促爆发。今年,针对小学生书包送礼人群的需求——他们希望产品包装更精致,也需要仪式感——卡拉羊的主推爆款是高价位的个性签名书包。该品牌提前做好了内容准备,也通过布局“儿童书包”“书包送礼”等搜索词卡位,一方面为接下来真正的行业旺季做了人群和营销点的预热,成为第一个进入消费者心智的书包品牌;另一方面则因为提前释放了旺季需求,错开七八月份的物流高峰期,避免来不及发货等问题。

最后,在同床异梦的经营视角中,商家们都更了解那个电影院的比喻:电影院先站起来的第一排人,会让所有人都站起来,最终只是所有人站着看完了一场一样的电影。

评论