界面新闻记者 |

界面新闻编辑 | 许悦 牙韩翔

瑞幸和库迪之间的“火药味”在江苏溧阳竹箦镇的这条步行街上升腾起来。

在这个只有6万多人口的小镇,去年秋天的一个月内,库迪咖啡和瑞幸咖啡先后在200米的商业街各开了门店,紧咬着彼此。瑞幸的门口张贴着"每周送你9.9元",库迪的门前则立起“8.8元生椰拿铁”的广告牌。瑞幸的门脸更大,那么库迪就把桌椅板凳放到路边,谁都想更吸睛。

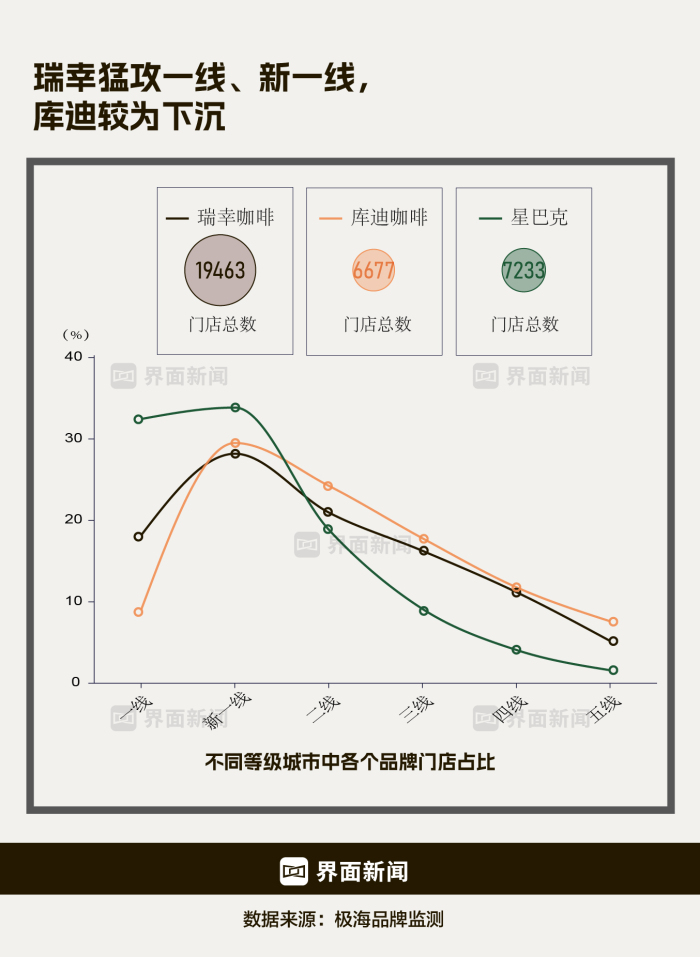

大量下沉到竹箦这样的乡镇,是库迪不到两年内门店数量快速突破7000家的原因之一。而星巴克在中国门店突破7000家花了25年,瑞幸用了5年。中国咖啡市场在2017年迎来惊涛骇浪,咖啡消费的扩容猛然提速,也让“咖啡师”成为了社会主流的职业。而那条搅动海水的“鲶鱼”从瑞幸,又变成了库迪,一路把一杯拿铁的价格从35块钱打到了8块8。

陆正耀在这场“咖啡革命”里留有姓名。他创立了神州优车,又成立了瑞幸咖啡。2020年瑞幸咖啡因为22亿财务造假败露后,陆正耀离开瑞幸咖啡。2022年,他再次盯上咖啡行业,成立了库迪咖啡。

结果只用了一年多,库迪的规模便大到了能与瑞幸分庭抗礼。

李玉去年年底参加过好几次库迪的庆功宴,他是库迪的中高层干部,掌管库迪某重要省份的招商、运营等事务。他告诉界面新闻,从陆正耀与自己老部下频频举杯、聚在吸烟室回忆从前的场景看,2023年库迪的业绩应该令“老陆”非常满意。

在李玉的眼里,老陆是非常适合打江山的人,厚爱自己的旧部——库迪重要岗位都是从神州时代就追随他的那波人。

库迪迅猛发展正是他没用错人的例证。

由于和瑞幸同样都由陆正耀创立,库迪在早期发展中狂抄了瑞幸的“作业”,比如通过大量给用户补贴送券并通过社交裂变获客,开设快取店减少门店运营成本,以及低门槛加盟等等。

就像在竹箦镇发生的那样,“贴着瑞幸开店”几乎是库迪在扩张过程中的主要策略,这无形之中帮助库迪省去了开店前客群验证这一步骤,使其得以迅速扩张,从而提高了它的扩张节奏。

换句话说,库迪从2022年10月开启第一家门店之初,就锚定了瑞幸这个目标,一边疯狂开店,一边主动挑起价格战。

通过给加盟商补贴和价格战,两家连锁咖啡的对决在2023年夏季达到顶峰。

2023年2月,库迪发起了“百城千店咖啡狂欢节”,6大系列70余款的热销产品全部9.9元/杯起的促销,两周之内销量就已超过153万杯。2023年5月开始,库迪咖啡再次开启“夏日冰饮季、天天9.9”的营销活动,还在抖音推出了“8.8元任意购”活动。

面对这场血腥味浓重的“价格战”,瑞幸果断应战。

2023年6月5日,瑞幸咖啡在宣布开出第一万家门店的同时,宣布开启每周9.9元的常态化优惠活动。两个月以后,瑞幸董事长兼首席执行官郭谨一在业绩会上宣布,要把9.9元活动常态化进行下去,“决定此次活动将至少持续两年”。

事实上,这场价格战似乎已经把中国所有咖啡店都卷进去了,无人幸免。“价格战”引发的是优质铺位、合格加盟商、门店管理能力和原材料的持续比拼。在“9块9”“8块8”的冲击下,星巴克的在华业绩备受打击,而挪瓦咖啡、幸运咖等渐落下风。

补贴之外,瑞幸和库迪都在不断圈地。

如果回顾库迪的门店策略,可以推测陆正耀复盘了瑞幸的得失后,可能调整了他们认为瑞幸没有做好的地方,比如开放加盟可以更激进。

2022年下半年,由于“山寨”和“伪加盟”的情况过多,瑞幸一度关闭了加盟通道。但也就是这在这段时间,库迪在瑞幸的“老巢”厦门开了第一家门店,并且一路狂奔。

库迪门店扩张的疯狂,在“带训店长”的忙碌中可见一斑。带训店长的主要任务是在一周的时间里,为新开的加盟店捋顺日常工作流程、培训店员,以帮助新店尽快上轨道。

孙鸣宇是一名库迪的带训店长。他向界面新闻回忆,2023年6-8月的三个月,库迪的门店扩张非常激烈,像他这样的带训店长也迎来收入的高峰,忙得像个陀螺。除了基本工资,加盟商需要支付带训店长每日600-700元的日工资。

瑞幸也在2022年的12月重启了加盟,并且把重点放在了库迪更重视的下沉市场,和库迪短兵相接。

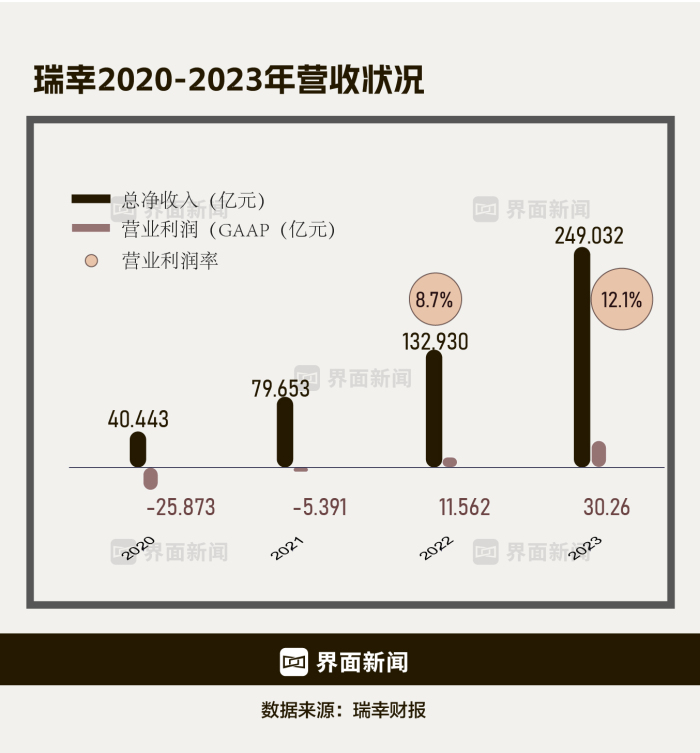

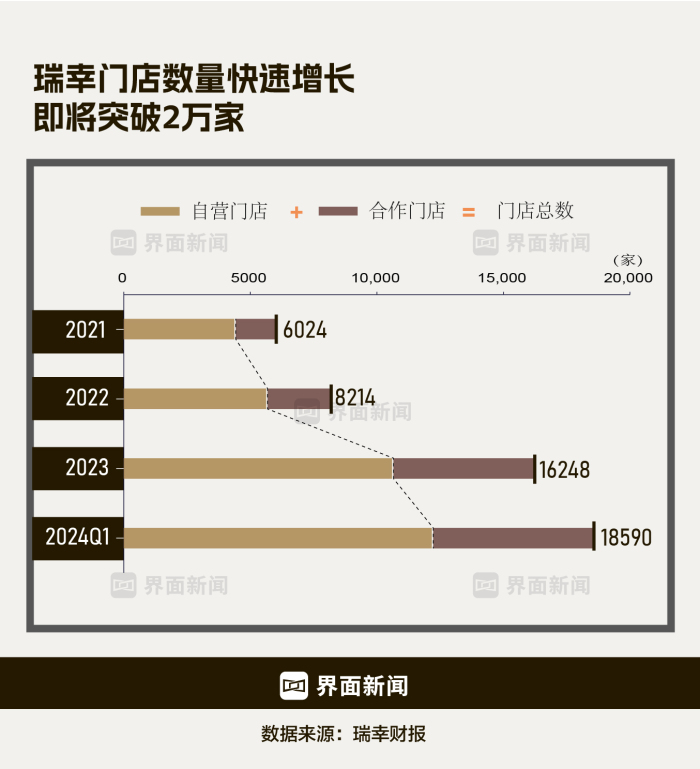

2023年6月,瑞幸在中国的门店数量突破一万家,2023财年的年销售额更是超过了星巴克中国,从门店数量和营收规模上都成为了中国咖啡连锁中的第一。

但领先者即使赢得一时的优势,流血作战长达一年后,危机同时暗然丛生。

去年年底陆正耀与高管们在庆功宴推杯换盏背后,李玉已经感受到了库迪面临的危机,这种感觉来自于骤然放缓的开店速度——巅峰和下降都来得太过迅猛。

“去年11月开始开店速度就很慢了,而且入冬后店日均只有去年夏天的1/3,瑞幸的9块9围剿几乎可以说让库迪重创。”李玉对界面新闻说。

很大程度上,9.9元活动让库迪透支非常严重。

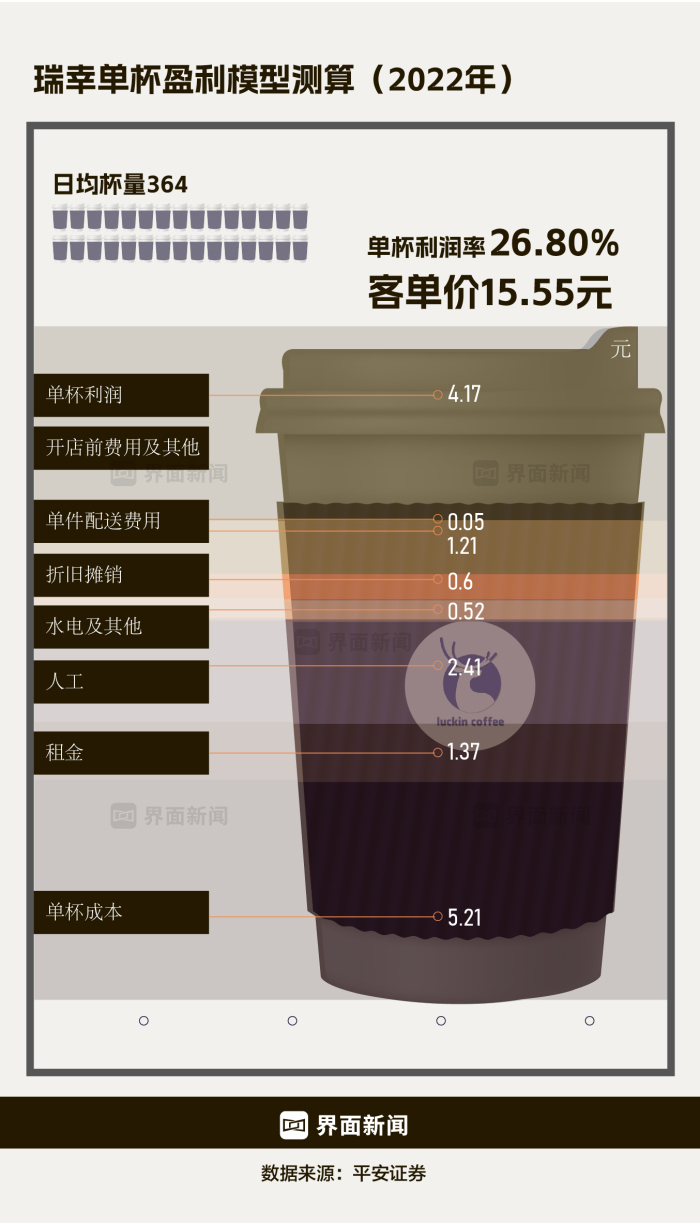

今年6月,库迪首席策略官李颖波在向界面新闻披露的饮品成本结构当中,咖啡豆为在3元多,加上牛奶,一杯拿铁的成本就变成4-5元,房租、人工的成本都在不到2元。因此,李颖波表示,咖啡卖9.9元以内可以做到不亏。

但李玉给出了另外一盘账。

一杯库迪咖啡饮品的成本被李玉拆解为:5.7元原料+1.5元包材+1.9人工+0.2元水电+1.8元房租=11.1,成本已经大于售价,而一线城市的单杯成本还会更高。

李玉称,库迪的补贴支出也是一笔算不过来的经济账。库迪公司内部将门店与瑞幸店铺的距离分成三档,在基础补贴之外额外根据门店与竟对距离单杯补贴:与瑞幸不足100米,额外补贴1.5元,100-200米额外补贴1元,200-300米额外补贴0.5元;如果是多店加盟商还会有额外的每杯0.5元/杯补贴。

但即便忍痛补贴,靠补贴吸引来的“薅羊毛党”,并不能高质量地转化为有粘性的顾客。

西安一家大学内的瑞幸加盟商告诉界面新闻,2023年初,该大学新增加了库迪、幸运咖两个品牌,在价格战之前,其实三家相安无事。但在咖啡价格战中,“8块8”“9块9”一搅和,就把幸运咖的生意先搅黄了。但其实库迪的生意在他看来也是“赔本赚吆喝”。他说,“靠烧加盟商的钱抢市场,一旦把‘8块8’的活动结束了,数据立马就没了。曾经有段时间库迪试探产品定价在11-12元左右,结果生意并不好,只能重回价格战”。

库迪和瑞幸都或多或少试图收缩“价格战”的范围,甩开膀子的打法太难受。今年开始,一些瑞幸的用户发现,9.9元券的使用范围缩水了,其中还包括非咖啡类冰茶。库迪也曾在去年取消“天天9.9元”的活动。然而不是引发消费者声讨,便是销量明显下滑。

长期来看,补贴模式很难持续,因为加盟商很现实,赚不到钱就会闭店。从去年底到今年6月的半年时间里,库迪的门店数量停滞在7000家左右,就连在刚刚过去的5月,“窄门餐眼”数据显示,库迪新增门店仅为183家——而最初的一年多,最高峰一个月新开1000家。

颓势之下,库迪省钱的办法就是让一些高速扩张时期的一线冗余人员主动离职,以降低成本。孙鸣宇就是其中的一员。去年冬季,孙鸣宇开始要求被转岗,工资到手少了50%以上,“没办法,没有那么多新店需要,只好让我们主动走人”。今年2月,孙鸣宇在库迪结束了带训店长的工作,他为了能要回库迪欠下自己的工资,多呆了1个月才走。

收入高增长难以再靠不断开店维持,而补贴带来的内伤已经显现。一级市场不断有传言,称库迪的现金流吃紧,资金链紧绷。而作为上市公司的瑞幸则更为直观,2024年第一季度,在经历连续八个季度的持续盈利后,瑞幸咖啡再次出现亏损,整体经营亏损6510万元人民币。

但是,无论是库迪还是瑞幸,谁也不敢停掉补贴,看谁先把谁熬死。

9.9元价格战对于瑞幸,是吞咽杀敌一千自损八百的苦果。2024年第一季度除了重回亏损外,瑞幸的经营利润率为-1.0%,与去年同期的正15.3% 形成鲜明对比。同时,瑞幸该季度的净利润率为 -1.3%,而去年同期为正12.7%。

过去七年当中,瑞幸见证过2019年纳斯达克上市的高光时刻,也在2020年4月因涉嫌财务造假而暴雷。但接下来的瑞幸,伴随着生椰拿铁、椰云拿铁等频出的爆款,上演了中国商业史上教科书式的翻身自救。

自2022年起,这家公司的总净收入正式迈入百亿规模,营业利润也扭亏为盈,并以倍速模式发展2023年,瑞幸成为中国首家门店数量破万的连锁咖啡品牌,与此同时,它的营收、利润都较2022年实现翻番。

但高兴没有持续太久,瑞幸的首席财务官安静把重回亏损这一大转变主要归因于持续开展的“9.9 元优质咖啡”活动,导致瑞幸产品的平均售价降低,再加上瑞幸快速的门店扩张战略导致门店租金、劳动力和材料成本增加。

瑞幸在今年3月就开始节约成本、缩减人工成本开支,这一动作在社交网络上被广泛讨论,还被一些瑞幸员工总结为“3.1事变”“瑞幸黑奴”。

界面新闻了解到,自2024年3月1日以来,瑞幸加大了对门店员工的绩效考核,并冻结了招聘和晋升。例如,3月份暂停了全职招聘、管培生储备等动作。而一些内部升职,尤其是副店长升店长,即便完成考试后也被推迟至4月进行。

此外,瑞幸员工考核指标包括小时杯量、制作及时率、准时率、超时率、压单率、满意度等方面。

一名陕西地区的直营门店店长告诉界面新闻一个绩效考核的大致算法,即超时率超过0.6%,绩效打八折;外卖满意度低于99.6%,绩效打九折;自提满意度低于99.8%,绩效打九折。员工每月收入中,绩效占比四成。这样的情况下,一不留神每月1000-2000元就没了。而实际上,很多时候的满意度评价更基于外卖速度、系统图片有无更新等非店员因素。

瑞幸通过更进一步的收缩成本、加大门店管理来抵消9.9价格战带来的额外成本。一名咖啡行业的研究者向界面新闻分析,瑞幸目前缩减开支,是出于财务结构上的需求,不是营运端的考量。

而最近半年库迪的开店速度陷入冰点,同样让库迪的财务状况变得迷雾四起。

今年6月,库迪在半个月内接连开了两场对外沟通会。

“目前库迪现金流充裕,财务状况安全。”6月19日,库迪首席策略官李颖波再次面对媒体,披露了9.9元持续三年活动、开放新的5万元加盟店型,以及最新推出“百万大咖”评测计划。此外,李颖波对库迪补贴资金来源、现金流的问题起码回答了不下三次。

但有一点很明确,那就是无论瑞幸还是库迪,都亟需在持续的肉搏中补充弹药。如果价格战不能停,补贴不能停,那么留在牌桌的最大办法,便是继续开店,让有更大的现金流正向流入。

2023年,连锁餐饮品牌进入了开放加盟的新高峰期。根据中国连锁经营协会和美团联合发布的《2024中国餐饮加盟行业白皮书》,2023年餐饮业的总收入同比增长20.4%,达到5.29万亿元,首次突破五万亿大关。

为了吸引加盟商,实现各自攻城略地的目标,许多连锁品牌加盟的门槛也在不断被降低。

其中以库迪最为突出。根据窄门餐眼数据,库迪现有门店6819家左右,而这些门店绝大多数都是联营的加盟店,加盟店比例高于瑞幸。通过加盟商扩张,库迪能够减少对自有资金的需求。同时,据界面新闻了解,库迪门店的收入均采用先入库迪的账户,再返回给加盟商的方式进行,缓解了现金流的压力。

这两年,库迪前后曾喊出“3年1万家店”、“2025年2万家门店”的目标。库迪把它的加盟门槛、加盟方式不断进行调整,以突破更大的加盟空间。

5月21日,库迪咖啡宣布推出一种名为“COTTI Express”的店中店。库迪称,这一店型面积更小,未来将广泛植入到便利店、连锁餐厅等各类业态和各种场景。

而这种库迪的店中店投资门槛也最低。当时,根据库迪展示的招商信息,由于省去了基础装修的费用,除了房租,要开一家店中店,包含设备、柜体广告、保证金、设计费在内的投资门槛在26万元左右。

然而仅仅一周之后,库迪又再次降低了店中店的加盟门槛,低到了让从业者瞠目结舌的地步。根据库迪的最新说法,店中店“便捷店型”在不包含租金的情况下,开店门槛可低至只需要缴纳5万元的保证金,设备、柜体所需的15万元可以分期付款。库迪对新加盟者的加入已经到了渴求已经写在脸上。

极限的模块下,这样的便捷店只需要1.5m*0.75m的一个柜台,布置最核心的咖啡机、开水机、制冰机等设备,最多一天可以支撑200杯的产出。便捷店不需要做任何基建,从柜体到设备,都可以采取租赁制。通常情况下,这样的“咖啡柜台”会被塞在便利店、连锁餐饮等场景,店员经过培训后可以兼职做咖啡。

而价格战的另一个参与者瑞幸,也同样并没有放缓开新店的步伐。

截至2024年一季度,瑞幸共有自营门店12199家,加盟店共6391家,总门店数为18590家,比2023年底的16248家多了2300多家。据窄门餐眼截至6月10的统计,瑞幸的门店数量为19503家,比一季度再新增近1000家。

李玉告诉界面新闻,今年第一季度瑞幸的新开门店非常多,继续围着库迪打,在扩张速度放缓、人员离职加速、新项目推进不顺等因素加持下,库迪情势急转直下。

每当中国的咖啡市场容量被讨论时,便会与日韩等国的每年人均咖啡饮用杯数进行对比,以证明中国的咖啡消费潜力。

这样的对比理论上合理,但在现实商业竞争中,可能出现咖啡门店数量的增长速度,超过了人均咖啡消费增长速度的情况。而中国的现制咖啡也许正在处于这样的阶段里,陷入了“内卷”中。

李玉对界面新闻表示,下沉市场的非咖啡饮品消费远远高于咖啡饮品,消费者的咖啡教育仍然做不起来。当咖啡的消费网点加密,而蛋糕却没有同样增大,“加入2公里内一家库迪一天200杯,老店会腰斩1/3。”

库迪最新披露数据显示,其5月现金流为正的门店占比为97.8%。但“现金流为正”的说法,并不能反映经营状态的全貌。

加盟评估专家、架梦数据创始人龙真告诉界面新闻,“比起单月不亏,加盟商更关心的还是什么时候回本。”

而根据李玉的经验,库迪大部分的门店实际盈亏比例还是要看月份,现在天气热,基本盈利门店有55%左右,夏天过后淡季基本盈利门店会滑落到15-20%区间。

龙真表示,通常加盟商门店的租期是固定的,越好的位置租期越短,如果只是“每个月流水打平”,那么在1-2年租期范围内大概率无法回本,最后难逃关店。

关店率是衡量门店健康程度的一项指标,有消息称,今年1月份库迪有800多家闭店,但李颖波否认了这种说法。他称,到今年五月,库迪的累计闭店率只有2.6%。

然而所有的较量都会有终局,瑞幸和库迪的价格鏖战,也终将指向一个结果。

胜负可能以一方兼并另一方而结束。

瑞幸与库迪如今的胶着局面,像是2016年滴滴收购优步中国的前夕。当时,两家公司已经在争夺战中各自烧了数十亿美元。以滴滴和优步为主的两家公司,通过巨额的持续补贴,成功地在中国开辟了一个全新的网约车市场,改变了数亿中国人的出行方式。

如果瑞幸和库迪能够合并为一家新公司,结束互相伤害将是必然。届时,这家合并后的公司将毫无疑问是中国最大的咖啡连锁,在全球范围内成为仅次于星巴克的存在。

然而培育市场、建立市场,最后合并为一家有绝对份额优势的公司,掌握市场的定价权——这在科技行业可行,而在高度分散的餐饮消费行业却未必能实现。

无论最后瑞幸和库迪谁能留在牌桌,或许已经建立起了咖啡在中国人心中的价格心智:一杯普通现磨咖啡的价格,就是9块9。就像在大众认知里,一瓶矿泉水的定价不超过2元一样。

9块9的定价心智已经初现端倪。麦当劳旗下的麦咖啡拿铁与美式,会员价同样为9块9;而肯德基旗下的肯悦咖啡同样如此,美式瑰夏与气泡美式定价为9块9。

但李颖波则认为,9块9并不会是最终的价格心智。

“对我们来说,9块9已经是一个开拓市场的方式,到最终,当这个市场走向成熟的时候,它还会有自己的一个定价的标杆。”他对界面新闻说道。

又或者,瑞幸和库迪都能幸运地跳出了“价格战”带来的内卷,通过产品力带动品牌力,走向更高层次的竞争。

2024年4月,瑞幸在江苏昆山的烘焙基地正式投产。当界面新闻6月中旬来到这家工厂探访时,留意到从中午12点至下午3点,不断有货车出现在瑞幸装货区,工人用自动运货机把一箱箱物料装上车厢。两年前,瑞幸开始计划像星巴克那样,建立集中的大型烘焙基地,掌握上游。

事实上,两家咖啡连锁都出现过现象级的爆款。瑞幸的酱香拿铁单日创下过销售额过亿的记录,而库迪的柚见果咖成为爆款后,也曾表示相信“消费者对于价格的敏感度将让位于咖啡的潮流属性本身”。

至于价格战,可能则永远没有终点——那条鲶鱼永不消失。6月进入夏季后,蜜雪冰城旗下的幸运咖宣布将全场6块6封顶,一直持续到6月结束。

而社会影响更为广泛的问题是,在补贴“激素”下成长起来的中国咖啡行业能否健康发展。瑞幸、库迪、幸运咖等总数达数万家咖啡连锁背后,站着的是活生生的人。

在咖啡教育无法进一步提升、下沉市场也接近饱和,中国的消费大环境没有进一步提振的情况下,企业需要通过疯狂补贴、压缩成本的方式参与到价格战中,本身就是畸形的商战。咖啡连锁为了追求极致的效率,极限压缩用工成本也将变成常态化。

瑞幸咖啡在2022年年报里,曾经披露过它的店员数量——当个财年,瑞幸拥有门店8214家,共有14599名全职员工和19045名兼职员工。

较之在咖啡豆等原材料上寻求成本压缩空间,规模化企业再在人力成本上进行缩减更容易。

在今年3月瑞幸大力度调整人员、严格考核工时之后,店员的工作强度明显变得更大了。一位瑞幸的店员告诉界面新闻,店长需要根据门店杯量、小时杯量预估所需要的人工和工时;少于300杯的门店只让一个店员负责开早班、打烊等工作;系统进一步限制了可以同时排两个人班的情况,而当之后一个人当班时,店员甚至不敢去洗手间,因为一旦离岗,管理者可以通过监控发现,进行处罚。

9块9最终让咖啡连锁需要付出的代价可能远不止财务流血。近期manner店员与顾客矛盾升级事件,根源是极致人效之后底层员工所背负的KPI,这种近乎压榨到形式甚至让员工变得扭曲,进而引发的矛盾升级最终伤害的是品牌自身。

(应采访对象要求,文中李玉、孙鸣宇为化名)

评论