文|陆玖商业评论

在游戏圈内,一直有安卓税、苹果税,税税平安、重重大山的说法。但是,游戏厂商掀桌子的事情,也一直时有发生。

6月19日当天,腾讯旗下当家手游《地下城与勇士》(简称DNF)发布官方公告,6月20日起,部分安卓渠道的DNF手游包体,将从应用商店下架。

腾讯作为事实上的全球头部游戏内容方,在DNF手游上线不到一个月的时间里,选择与部分安卓渠道“脱钩”,自然引起了业内针对游戏商店“渠道税”的大讨论。

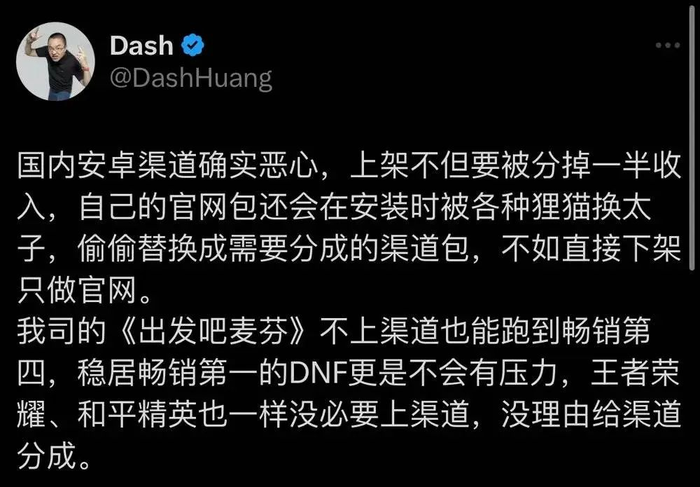

心动网络CEO黄一孟在当日发布的X动态中认为,传统安卓渠道对游戏厂商的“盘剥”,不仅体现在50%的流水分成,在此之外,官网安装包还会被渠道以各种方式“狸猫换太子”,属实不地道。

但在部分渠道人士眼中,黄一孟的言论有严重的“屁股”嫌疑。陆玖商业评论与其交流获悉,腾讯在相当早的时间开始,已经没有“官网包”和“渠道包”之分,也因此,渠道想要洗腾讯的包,从一开始就不能成立。

不过,由此也产生了一个罗生门式的“悖论”:既然以腾讯的强势,在各个渠道的包体可以没有区别,那么硬核联盟上架腾讯游戏,就成为完全给腾讯游戏打工“带量”的存在。

不管以硬核联盟十多年来的吃相,还是正常的商业逻辑来看,这显然不符常理。

“腾讯没有渠道包”

在公告发布当天,陆玖商业评论所在的游戏行业社群,就掀起了关于“洗包及其定义标准”的大讨论。

一位安卓游戏渠道高管告诉陆玖商业评论,相比网易等游戏厂商,腾讯是极少数乃至独一份的强势内容方,其主要表现在两点,“1.腾讯不跟渠道做流水分成;2.腾讯只有官方包,没有渠道包。”

支持他上述言论的证据之一是,无论是硬核联盟的游戏商店,还是第三方游戏渠道(如Taptap),下载到的游戏包体没有渠道之分,都是统一的腾讯游戏官方标识。换言之,即便通过硬核联盟的游戏渠道进入腾讯游戏,玩家也是腾讯游戏的玩家,而非硬核联盟的渠道玩家。

这里的区别是,进入游戏之后,玩家可以直接使用微信或者QQ账号登陆,而不用另外注册各自的渠道账号。即便是排名行业老二的网易,这一点也很难做到。

而且在包体名称上,腾讯也更为特殊,其他内容方,譬如华为的渠道包,可能会叫com.xxx.xxx.huawei;腾讯大概率叫com.tencent一类的称呼。

陆玖商业评论尝试在安卓手机上下载其他安卓渠道的应用商店,并通过第三方安卓渠道下载DNF手游的包体,而后发现了几种现象。

首先,在渠道包的分别上,腾讯在各个渠道下放的包体区别确实不大。譬如陆玖商业评论在小米商店下载DNF手游版本之后,在华为应用商店无法再下载一次,只能直接打开。

这也是前述渠道人士认为腾讯游戏不与渠道做流水分成的核心依据:“各个渠道识别渠道包的核心依据是游戏包体的付费SDK,没有SDK,渠道都不知道玩家冲了多少钱,那还怎么分成”?

不过,这种说法是否成立,仍然有待商榷。原因也很简单:在不分成的情况下,硬核联盟在上架腾讯游戏时变成了一种骑虎难下——以腾讯游戏的受众面之广,渠道如果不上架腾讯游戏,玩家会质疑这个渠道的专业性;上架而不分成,硬核联盟就成为给腾讯打工的存在,即便腾讯有对应的游戏广告投放补偿,也是杯水车薪。

一些更高级的洗包策略

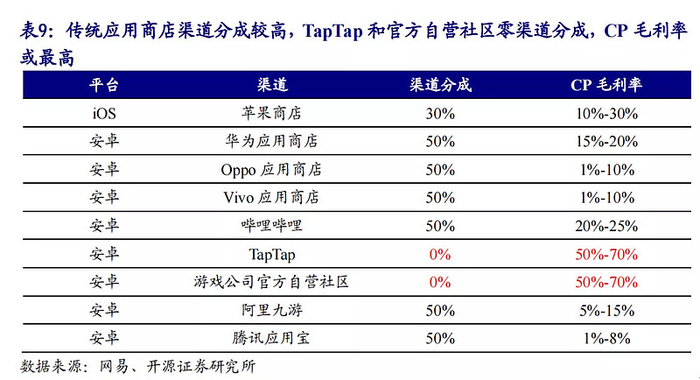

从研报数据来看,传统安卓渠道分成一般在30%-50%。但这只是明面上的数据。

陆玖商业评论此前在《渠道新势力崛起,玩家觉醒后的手游新格局》一文中提及过,50%的分成,只是一个大概,更具体一点,是在扣除15%的渠道费用之后,厂商与渠道四六分。

也因此,游戏厂商想要在硬核联盟这里赚到更多的钱,只能走以下路径——获取更好的资源位推荐,提高手游的付费深度,以达到渠道的流水考核标准。

这里的付费深度,也有两种说法,一种是机制上的各种付费,如首充礼包,周礼包等等。另一种就是厂商自充流水。但这对厂商利润的影响力度,大概是从五五开降低到三七、二八的层次。

由此也能看出,单靠广告投放,显然是喂不饱硬核联盟的。为了最大程度上榨取出游戏产品的价值,他们天然有提高自身渠道服占比的动机。明面上的洗包,即通过各种营销号和工作室在应用商店刷差评,进而引导玩家下载各自的渠道服。

但在暗地里,渠道服的洗包手段,更隐秘,且更高明。

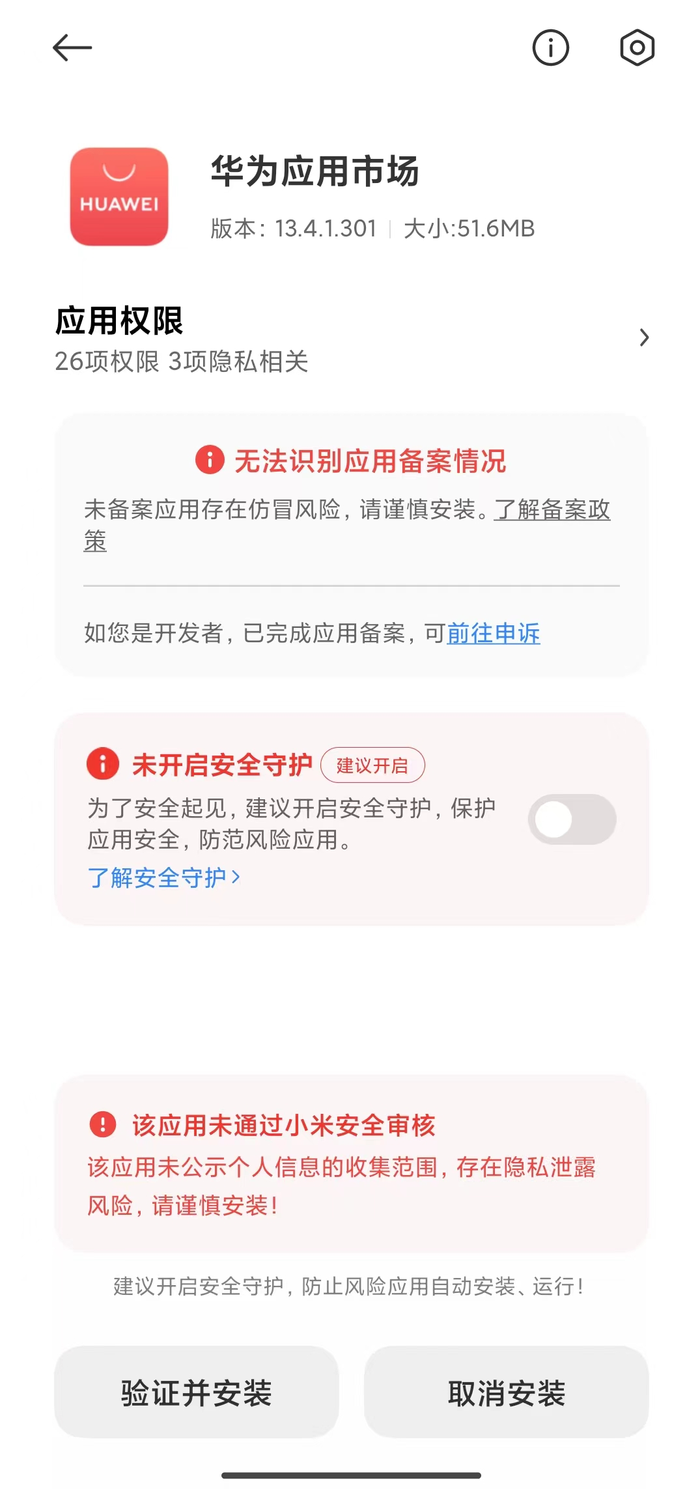

一位游戏行业人士告诉陆玖商业评论,为了提高自身渠道服的占比,硬核联盟占据终端优势的“地利”,可以从硬件层面限制玩家下载官网安装包的行为。

一种司空见惯的方式,被称之为在线热更拦截规则。具体情形为,为了服务渠道竞价排名整体策略的需要,会阻止玩家下载某个游戏的官方安装包,精度可以精确到某个时间段的某个IP地址,在规则存续的期间内,玩家如果下载了应用商店之外的游戏版本,会在硬件层面上报毒,阻碍玩家后续的安装。如果玩家坚持安装的话,操作流程会多出五到六步。或者在手机没有root的情况下,根本无法安装。情形大概就像下图这样

这种情形,游戏厂商当然不愿意看到,一旦发现就会投诉到工信部或者走司法程序,但渠道商可以据此更改拦截规则。

譬如案件地点在成都,司法流程在2024年的一年时间,那么渠道商就可以在2024年的成都地区,不去拦截这个游戏,玩家可以正常下载这个游戏的官网版本,如果游戏厂商想接着投诉,需要更换到被拦截的区域起诉,很显然司法成本极其高昂,且难以固定证据。

当然,游戏厂商强势如腾讯,这种情形能否有所改善?一位前应用宝人士告诉陆玖商业评论,由于行业地位等原因,腾讯不需要为自家产品接入其他游戏渠道商的付费SDK,从这个意义上讲,也不存在其他厂商“官包”或者“渠道包”的概念。

但是,玩家充值的流水仍然需要按渠道进行分成。在结算流程上,是玩家充值先进入腾讯一方,再根据此前商定的分成比例,由腾讯分发给各个应用渠道。也因此,腾讯游戏的“渠道包”,很大程度上是合同意义层面,而非软件意义。

而在辨别玩家是否来源于渠道时,硬核联盟只能通过以下方式来辨别——即是否通过官方应用商店下载,如果不是,就会一视同仁地“洗包”。

其中一种形式是打“安全牌”,即上文提到的报毒;另外一种则是在更底层的硬件层面进行限制——由于硬核厂商掌握了手机终端OS,任何应用的下载,都需要动用系统安装器,检测游戏包名是否跟渠道包一致,如果不一致,就会通过前文的手段引导过来。

腾讯为何不忍了?

需要指出的是,上文的“洗包”手段,在硬核联盟初具规模的时候已然产生,近十年一直是这样,除了米哈游、Taptap等少量“孤勇者”,其他游戏厂商多数选择了逆来顺受。

那么腾讯为何不再“伺候”了?

这里的一个大背景是,起码在国内手游市场上,无论是玩家规模还是市场大盘,增量都走到一个尽头。据观研报告网发布的《中国手游行业现状深度研究与发展前景分析报告(2023-2030年)》,2022年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。

换句话说,除了米哈游和腾讯、网易这类研发实力不错的厂商,能通过一些IP、内容上的优势,做大自身的蛋糕;行业整体规模,在几年前就已经步入存量。而手握强势IP的腾讯游戏,仍然有创造局部增量的可能。

这也是为什么DNF手游在经历初期的口碑崩盘,上线一个月后仍然能取得霸榜成绩的底层原因。

陆玖商业评论获悉,腾讯内部对于DNF手游的期待,几乎不下于此前的和平精英与王者荣耀,它是腾讯营收未来的重中之重。

而在行业整体降本增效的大背景下,如果硬核联盟还想像此前那般“盘剥”腾讯,在厂商自身“算不过账”的前提下,是很难再给渠道让利的。

从最早的米哈游、Taptap,再到后续的《帕斯卡契约》《江南百景图》《万国觉醒》等游戏,也都先后放弃安卓渠道转投 TapTap、Bilibili 、抖音等新渠道。如今腾讯也选择掀桌,足以说明,在内容玩法和IP足够强势的情况下,产品可以不需要自己找用户,用户会自己给产品买单。而不用再看渠道方的脸色。

这或许也是存量时代最司空见惯的事——在蛋糕的增长不再能覆盖蛋糕分配的问题,做蛋糕的人会通过实际行动,打破旧有的分配方式,去影响蛋糕的新分配方式,并让它达到一个新的平衡态。

据说,苹果虽然是封闭系统,但是,如何绕过苹果生态下载与玩法分成,这些新招数在一些更非主流的游戏厂商当中,也在“自主研发”当中。

评论