文 | 极点商业评论 Cindy

编辑 | 杨 铭

备受期待的XR(扩展现实)产业,遭遇当头棒喝。

根据多家媒体近日报道,因市场销量惨淡,苹果已通知至少一家供应商,暂停第二代高端Vision头戴设备研发工作。有苹果前员工透露,苹果过去一年里逐步降低了Vision Pro的开发优先级,并减少该项目员工。

去年6月,借助首款头显Vision Pro,苹果让外界看到空间计算设备有望接棒手机成为下一代计算平台,动动手指、动动眼睛就可以“操控一切”的广阔未来。

就像2007年的初代iPhone一样,Vision Pro被低迷、迷茫多年的XR领域视为“救命稻草”,推动AR/VR/MR产业热度迅速飙升。

世事难如人意,XR赛道并未像智能手机那样普及开来。先是Meta被曝巨亏数百亿美元,接着是腾讯、字节全面收缩——尤其背靠字节,有着中国XR(包括AR、VR、MR)行业“一哥”之称的Pico大裁员,整个赛道充满黯然。

即便如此,只要苹果仍在押注,市场就会有高关注度,行业也会从中看到可借鉴的产品定义、应用场景、生态、供应链……并由此受益。比如,Rokid创始人兼CEO祝铭明就曾表示,Vision Pro发布后,Rokid销量和开发者都迎来了数倍增长。

但现在,“救命稻草”却抢先断了。尽管苹果称并未放弃Pro版愿景,且要在2025年底发布更便宜的头显产品,但苹果此时此举,势必会对国内混合现实产业走向产生不小影响。

留给Rokid们的时间,还会有多少?是否还能迎来“iPhone时刻”?恐怕谁也没有答案。

01、难以完成的预期目标

“苹果按下暂停键,在行业内其实是有预期的。”一家位于南方的AR企业负责人对“极点商业”称。

上述人士称,从硬件角度看,苹果Vision Pro堆料拉满,显示和交互是行业里最拔尖的存在,但软件生态存在一定匮乏,这可能是苹果按下高配版暂停键的原因之一。

天风国际证券分析师郭明錤被誉为苹果分析师,他对苹果头显走势表达悲观的态度,“我的观察,许多人(包括我自身经验)买了Vision Pro后,用几次就没用了。如果这是普遍用户状况,那不是单纯做一个降规低价版就能解决的。”

“苹果对我们行业影响最大的,应该是外部信心。”在上述南方AR企业负责人看来,国内技术赛道和苹果有一些不同,在产品形态上苹果以头显为主,国内则是AR。“对我们内部和供应链来说,还是该做什么做什么。”

不过,也有另一家AR企业内部人士承认,内部很早就下调了今年出货预期目标,并早早暂停了招聘工作。“预计今年出货量只有预期目标的三分之一。”

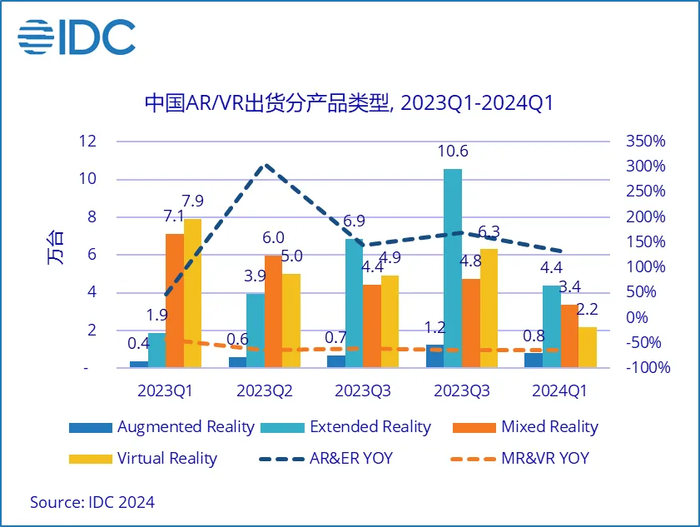

市场表现验证了这种说法。研究机构CINNO Research近日发布的数据显示,2024年第一季度,国内XR市场销量16.4万台,环比下滑12%。

IDC报告则显示,2024年第一季度中国AR/VR头显出货10.7万台,同比2023年下滑37.8%。其中AR(增强现实)出货0.8万台,同比上涨119.2%;MR(混合现实)出货3.4万台,同比下滑52.7%;VR虚拟现实出货2.2万台,同比下滑72.6%。

从技术路线来看,VR&MR再次遭遇重创。“ VR设备销量下滑主要是产品偏娱乐化更强,属于小众产品,形态相对笨重,在国内应用场景不够丰富。”有业内人士表示。

相比之下,AR曾是投资方和生产商更看好的细分赛道。反映到市场上,虽然AR同比大涨,但0.8万台——也就是整个AR企业一季度只有8000台的销量,相比其他消费电子产业,依然是一个无法拿出手的小众行业。

“AR行业消费者仍未破圈,用户大多是一些科技爱好者,以及少部分尝鲜者。”有业内人士认为,不值一提的市场数据,和赛道的“炙手可热”完全悖论。

早在2012年,谷歌就推出了第一款AR眼镜Google Glass。此后,Meta、苹果、微软等巨头开始投入AR大潮。起起落落中,直到2020年元宇宙概念兴起,才吹乱AR池水。加上苹果Vision Pro的带动,吸引国内外诸多互联网巨头、手机厂商、初创企业抢食“蛋糕”。

企查查数据显示,截至2024年4月23日,国内现存VR、AR相关企业2.82万家。其中,AR市场是布局重点,包括华为、OPPO、中兴、vivo、小米这样的大厂,也包括Rokid 、雷鸟创新、XREAL、INMO、鲲游光电等诸多创业公司。

其中,祝铭明在2014年创立的Rokid,正是典型代表。2014年,还是阿里巴巴大厂深度学习团队带头人的祝铭明在硅谷参加谷歌发布会时,第一次戴上谷歌眼镜,萌生了入局AR创业的想法。

十年过去,Rokid已是一家融资超10轮、估值超70亿元的AR企业——甚至仅2022年,Rokid就获得了4轮约13.59亿元的融资。

产品线上,陆续推出Glass、Vision、Air、Max等系列,沿着“推新—市场—融资”传统AR企业路子,推动Rokid以27.9%市占率,登上2023年消费级终端国内出货量第一。

Rokid的“阿喀琉斯之踵”,依然是市场销量——根据祝铭明此前说法,2024年Rokid出货量目标定为30万-50万台。这是一款智能旗舰手机的年销量。按照祝铭明预估,一旦这个数字成真,也就意味着产品真正破圈。

多位XR从业人士认为,从产业角度看,规模效应不仅会降低量产成本,让企业成为引领者,对行业健康发展也是大有裨益。

“有一定出货量规模、有自身造血能力,将吸引更多市场、资本甚至政务方面的目光。”一位XR从业人士就说,比如政务方面,带来更多合作外,会有更多优惠政策——比如去适应某个当地政府的适配建厂要求。

但显然,按照目前市场走势,今年出货量30万-50万台已经成为Rokid不可能完成的任务——特别是苹果又在高端市场按下暂停键后,市场和消费者信心遭遇重挫,2-3年内成为消费级市场主流产品仍是奢望,更别说取代智能手机这种“天方夜谭”。

02、应用场景仍是最大缺位

相比笨重,不适合长时间佩戴的VR头显,在整个产业链经历十余年推进后,以Rokid为代表的AR产品,因为轻便性、性价比和应用前景更丰富等特性,一度被诸多大厂认为更容易建立商业闭环。

尴尬地方在于,所有野心勃勃的大厂,消费层面却一再碰壁,C端市场至今尚未打开,不得不转向B端市场。

例如,微软Hololens已小范围应用于各种生产力场景,为企业提供了专业的解决方案。而Rokid企业端业务覆盖工业、化工、智能制造、医疗、建筑、汽车和文旅等场景。

例如在文旅场景中Rokid与超过200家博物馆与景区合作,在宁德核电站投入使用,理想汽车全系车型选配Rokid Max+Rokid Station作为车载AR眼镜。

对大多数赛道来说,B端市场都要比C端宽广得多。但对XR产业来说,最大问题在于容易受到大环境波动影响,让自己陷入危机。

36氪就曾报道了一个案例。2019年一些教育客户给到影创AR项目的预算达到百万级别,但疫情期间,这一数字直接萎缩成5万。最终影驰这家全球出货量排名第二、国内排名第一的AR厂商,未能等来苹果头显发布后的“短暂春天”,宣告死亡。

同时,B端账期长是共识,以教育场景为例,项目回款时间一般是1-2年、军工则是2年左右。如果B端业务占收入结构比例大,长账期将给企业带来很大负面影响,甚至直接压垮现金流。

另外,后续产品还需要持续投入大量研发资金,以适配B端需求。比如Rokid 为博物馆提供的解决方案,成本大概在四五十万一套,每一个虚拟展品设计都耗费上万元,但从体验感看,展品细节度、操作流畅度不高,有兴趣体验的用户也不算多,博物馆也就不可能无上限长期投入。

因此,尽管越来越多的AR、VR企业为了订单,过去几年选择和地方合作,但实际上,地方对元宇宙、数字经济、人工智能带来的热情,能保持多久是疑问——也就导致B端对大多AR/VR企业来说,仅仅是订单数字,很难沉淀技术和项目复用经验。

C端才是更广阔的星辰大海。祝铭明对此曾明确表示,目标是将AR眼镜普及到大众消费市场。那么,C端市场为何一直是不温不火,迟迟不能加速破圈?

答案很简单,包括Rokid在内的一众AR公司,截至目前都没有做好的一件事是:应用场景依然缺位,软硬件生态尚未形成。

游戏、观影等娱乐需求是C端用户最重视的体验方向。目前,即便是在游戏等应用场景下,Rokid的AR眼镜依然受到很多限制,支持的只是一些“食之无味”的鸡肋小游戏,无法适配《王者荣耀》《和平精英》《地下城与勇士》这样的主流游戏。观影上,AR原生内容也十分匮乏,严重依赖爱奇艺、腾讯视频等平台。

某种程度上,AR分体式眼镜相当于翻版“投影仪”——简单来说,所有计算单元都通过连接外部设备来实现,需要和手机、PC、掌机等互相连接才能进行使用。这种对外设的严重依赖,导致很多人认为AR眼镜是手机的衍生产品。

视频会议等功能依然无法在更多场景使用,因为有涉及监视与隐私泄露的风险,早期AR眼甚至镜被一些公共场所明令禁止入内。加上语音识别、图像识别、增强现实技术等技术的限制,这也成为大量用户疑惑之处:如果没有足够丰富的内容生态作为支撑,仅仅是一台“投影仪”,那么所谓“普及”是否伪命题?

不可忽视的还有,坐车、坐飞机过程中使用AR眼镜,会因为持续颠簸导致画面抖动,产生眩晕感。从社交平台消费者反馈看,关于Rokid智能眼镜体验糟糕的投诉、吐槽也屡见不鲜。

同时,售价数千元的Rokid等AR产品眼镜,还无法完全满足庞大近视人群的需求,目前主流方案分别是单独配镜与支持屈光调节——根据Rokid京东官方旗舰店客服说法,max支持600度以内近视调节,air支持500度以内近视调节,超过近视度数或有散光,需要花钱选择Rokid的定制服务。

即便如此,也可能会给近视人群带来其他风险。从技术角度看,AR 眼镜与传统3D显示器一样,要借助向每只眼睛显示不同的2D 图像来产生深度错觉,以呈现3D视图,这会导致眼睛疲劳,有加剧近视风险。

03、Rokid们的时间不多了

不仅是AR,对普通用户来说,AIGC火热冲击、内容生态缺乏种种因素下,更是找不到必须购买VR\MR的理由。哪怕是好奇心驱使或尝鲜者,往往也是体验几次后就“不知道用它们来干什么”,要么吃灰,或者放到闲鱼上“打骨折”出售。

“这就像螺蛳壳里做道场。”有业内人士认为,电视、PC和智能手机之后的“第四块屏幕”一直是业界热议话题,AR/VR/MR都曾被视为答案之一,但最终结果都证明,上述所有品类其实都难以承担如此重任。

最早入局的AR、VR品牌,99.9%都已消失在黑暗森林,无数创业失败者血泪无人在意。而字节大规模裁撤Pico团队,腾讯XR团队解散,Meta元宇宙业务净亏损37亿美元,苹果按下Vision Pro第二代研发暂停键……巨额资金砸下去,撕下的是XR行业的脆弱遮羞布,收获的只是众生相百出。

造成这一切现状的,和内容生态缺乏有关,也和技术瓶颈难以突破有关。比如,低重量、优显示、低功耗,是一切电子消费品的不可能三角。XR产业也是如此,但包括苹果Vision Pro在内,迄今没有任何产品可以完美兼顾这一“不可能三角”。

比如,虽然国内走OST(光学透视)路线的Rokid、雷鸟创新,其产品比苹果的VST(视频透视)路线要更为轻量化,也更具性价比,但在交互、生态上却远远落后——Vision Pro三种核心交互方式是手势识别、语音控制和眼动追踪,但国内企业出于成本、技术考量,在关键的光学、交互上距Vision Pro差距较大,且无法实现VST路线的对外部世界的完美模拟。

另外,5G+AI+XR能否实现完美融合,其实也是未知数。毕竟,这需要各个系统、软件、元件的高度融合创新,但现在显示技术、Pancake/衍射光波导光学方案、芯片、电池技术等等,都尚未完善。

与此同时,上下游产业链、行业生态尚未建立也是致命桎梏。由于赛道用户规模、商用变现场景有限,应用公司并不愿意专门花费精力研发专门的应用版本,仍是沿用传统应用逻辑,又进一步限制了产业的发展。

相比之下,这正是智能手机能够改变世界,改变人们生活,成为最重要智能终端的成功之处——离不开上下游产业链对智能手机软硬件的持续迭代,更离不开抖音、微信、淘宝这样“划时代应用”的不断出现。

某种程度上,正是AR初创公司XREAL创始人徐驰所提及的,其实没有什么“iPhone 时刻”,只有“iPhone 时代”——一个软硬件、应用生态喷涌的时代。但在XR领域,哪怕是苹果,花了十年时间,也没有能做出杀手级的应用,以及iOS十年前的产业链生态。

那么,Rokid们还能等来自己的“iPhone时刻”吗?

“所有人都在期待这个时刻,但谁有能力定义这个东西?目前群众和基础上具备了,但技术、供应链上没有成熟,所以我们还要有点耐心。”祝铭明说,他也希望接下来五年能保持50%以上增速,预测三到五年后行业将迎来爆发。

根据易观此前预测,消费级AR眼镜成熟要等到2027年前后,但从当下大环境来看,这种预测可能过于乐观了。

“苹果变化或许会让更多企业采取退缩策略,消费者信心进一步受挫,甚至加剧行业洗牌,从而影响整个XR产业发展方向。”有业内人士就认为,对所有XR玩家来说,接下来将会面临严峻生存考验,留给祝铭明们的时间,其实不多了。

评论