文|壹DU财经 万茗

编辑|小影

前不久,“大手笔”的荣耀在发布折叠屏新机Magic V Flip时,以一场科技时尚大秀,希望重燃外界对折叠屏手机的激情。

荣耀官微

而在荣耀之外,其他手机厂商们同样紧锣密鼓地布局折叠屏。今年上半年,华为、vivo分别带来了Pocket 2、vivo X Fold3系列。有爆料称,小米近期也将发布一款小折叠手机MIX Flip。

表面看起来,折叠屏手机一片繁荣。

但实情果真如此吗?

多家分析机构的数据表明,2024年折叠屏手机出货量增速相较前两年有所放缓。同时,折叠屏手机至今依然“非主流”,出货量在手机市场大盘中仅能占到1.5%左右。

要知道,五年前三星首款折叠屏手机发售时,折叠屏手机还被视作行业的“救命稻草”。为了抓住这个市场新希望,国产手机厂商们加速跟进,不仅快速布局,甚至还“一年三更”。

据不完全统计,仅2023年,全球有17款折叠屏新机发布。虽然厂商们一顿操作猛如虎,但折叠屏手机市场并没有出现真正的大爆发。消费者观望的情绪占了主流。

时间来到2024年,在零和博弈的手机市场,折叠屏手机,越来越尴尬。

01、终于卷不动了?

2024年一开年,折叠屏手机市场就出现了利空消息。

先是知名分析师郭明錤称,OPPO和vivo这两大品牌决定暂停2024年推出新款竖式折叠屏手机的计划。又有自媒体表示,“Top5手机厂商有一家目前已经暂停折叠屏项目的开发,有两家目前已暂停小折叠屏项目的开发”。

尽管OPPO后来回应称,折叠系列产品按计划推进,但现实很难改变:折叠屏手机市场增速放缓、略显冷淡。

分析机构Canalys相关报告指出,“折叠屏手机市场增幅逐渐进入平台期”。预计2024年折叠屏手机出货将同比上涨18%至2060万台。而在中国这个最大的折叠屏手机市场上,据其统计,出货量2022年同比增长率为194%,而到2023年同比增长率为86%左右。

分析机构Canalys

对于增速的放缓,Canalys研究经理刘艺璇分析道,折叠屏作为利基细分市场,发展初期具有体量基数小,增速快的特点;随着市场走向成熟与饱和,中短期在维持增长的预期下增速会有所减缓。

不过,Trend Force集邦咨询的报告也指出,全球折叠屏手机出货量的增速是低于市场预期的。2023年全球折叠屏手机出货量为1590万台,同比增长25%。预计2024年全球折叠屏手机出货量将达到1770万台,同比增长11%,占市场的比重从1.4%上升至1.5%。

同时,横向大折叠机和纵向小折叠机也处在不同的境遇中。大折产品还有商务办公场景下提升生产效率的刚需,而以时尚、便携为特点的小折产品,更像是个“美丽小废物”。

据BGD咨询资深分析师李刚观察,在中国折叠屏手机市场上,目前大折产品和小折产品的零售量比率,大概是4:1。

Counterpoint数据显示,2024年Q1期间,纵向小折叠机型全球出货量甚至同比下降了1%。

另外一个不容忽视的现实是,厂商们做折叠屏手机,赚钱很难。

正如荣耀的小折产品,其CEO赵明指出,只有出货量达到百万台以上才能实现盈亏平衡。

李刚向壹度Pro指出,绝大多数厂商做折叠屏手机,是亏钱的。折叠屏之于厂商们而言,依然还是一个小众产品,支撑整个项目的成本难度会更大。

2021年以来,手机厂商们扎堆鏖战折叠屏的场景还历历在目。继三星和华为之后,小米、OPPO、荣耀、vivo四家厂商一年多之内都冲了进来,发布第一款折叠屏手机。到2023年,硅谷巨头谷歌、“非洲之王”传音等厂商也都加速布局折叠屏,折叠屏新机扎堆发布。

作为手机大盘中为数不多的增量,厂商们疯狂卷向折叠屏,但种种迹象在暗示着,这个市场,冲不动了。

02、竞逐六年,归来依然鸡助?

折叠屏手机激战了这么多年,为什么市场还是不买账?最直接的原因,恐怕还是折叠屏手机“又贵又难用”。

从价格上来说,尽管伴随供应链的成熟,折叠屏手机的成本在下降,但是对比下来还是“有点贵”。

DSCC数据显示,2020年可折叠面板整体价格在130美元左右,预计2024年成本有望减少一半。原料成本降低后,有机构预计,未来折叠屏手机的主流价格有望降到5000至8000元。

从2024年上市的折叠屏新机看,价格确实是在下滑的。荣耀和vivo的全新大折产品起售价都已经下探到了6999元。荣耀的最新小折产品Magic V Flip起售价4999元,也已经降到了5000元以下。

但是,这个价格依然并不亲民,尤其是折叠屏手机在用户体验上依然很难交出令人满意的答卷。

硬件层面,不耐用、有折痕、厚重等通用问题依然存在。尤其是屏幕抗划痕难、铰链故障率高,依然是折叠屏难以避免的缺点。一旦出现问题,维修成本依然很高。

社交平台上,一位荣耀V Purse用户表示,“折叠屏实在是太脆了”。因为手机有印子和划痕,想要换膜就会有破坏屏幕的风险。后期要换屏,价格直接飙升到了2700元。

小红书/用户评价

另一位OPPO Find N3用户称,手机用了仅4个月,内屏突然开始漏液,换个屏要花3000多。

软件层面,折叠屏手机的应用适配依然很初级。

“外屏没法用,内屏没得用,好手机生在了最尴尬的年代”,一位用户评价折叠屏手机称。另外一位vivo X Fold3 Pro用户称,只有小部分APP做了适配,但是适配后屏幕的配合和定位没搞清楚,导致找不到聚焦点,而且视频不能全屏,体验也不佳。

小红书/用户评价

供应链层面,折叠屏供应链端在成熟,但是手机厂商们做折叠屏手机,供应链高度重合。全球柔性AMOLED智能手机面板出货量达到5.1亿片,京东方、维信诺、深天马、TCL华星等中国厂商的市占率已经达到48.2%。

在这一背景下,供应链技术突破不了,手机厂商们也很难做出差异化。

“折叠屏产品本身是有一定缺陷的”,李刚认为,大折产品的厚重,大小折产品的折痕问题,在短期两三年之内都无法根治。

他指出,各家都在朝着更轻薄、强影像的方向在迭代。目前很难看出有哪家能够做出差异化。或许也因为技术的不成熟,苹果至今一直没有真正下场折叠屏手机。

走过六年,产品尚未真正成熟的折叠屏手机,依然“食之无味、放弃之可惜”,让人感觉有点鸡肋。

03、内卷无止境,自嗨何时休?

有点鸡肋的折叠屏手机,看起来仍像是一场手机厂商们的自嗨。

进入2024年,伴随着大模型的发展,厂商们都大力研发AI手机。影响手机行业发展的变量中,AI已经远超过了折叠屏。

在Canalys一份5月的消费者调研中,AI功能对于中国消费者转换品牌的吸引力,尽管还比不上“更好的硬件规格”这个因素,但是已经远超了折叠屏形态。

毕竟,折叠屏手机很难取代直板手机,带动整体换机潮。而AI的作用更普适,影响的范围也更大。

而且,从技术层面来看,折叠屏手机还没有迎来质变的拐点。

李刚表示,从目前产业链端的技术来看,折叠屏手机只能一点点的量变,比如屏幕更加贴合、开合次数更多、机型生命周期延长等等,但短期内可能很难有重大的突破。

刘艺璇认为,折叠屏硬件技术层面的进步是循序渐进而非革命性拐点的,厂商一直在轻薄、折痕、散热、续航、影像上对折叠屏产品持续优化。这中间还存在一个规模效应,当用户基数和出货量提升,研发成本会被分摊。品类蛋糕慢慢做大,会为产品软硬件体验带来进一步投入和提升。

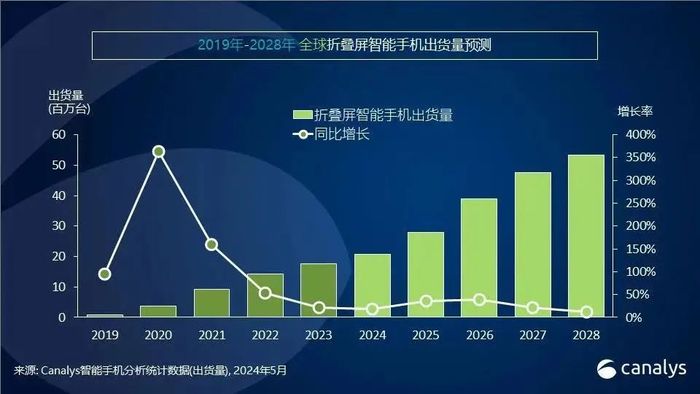

产品形态和价格定位决定了折叠屏手机仍然是一个小众赛道,未来更多头部品牌的加入或许会为折叠形态带来新一轮普及。Canalys报告称,预期全球2024年至2028年折叠屏手机将会以26.8%的年复合增长率增长,达5300万,占全球大盘4%。

但至少在五年内,折叠屏手机在大盘中的占比,也不过只能达到5%上下。

厂商们并非不知道短期内折叠屏手机的市场增量有限,很难卷进手机“主流”赛道,但是,短期内,厂商们依然不能放弃折叠屏手机,甚至不得不疯狂掠夺这一部分增量。

荣耀就是最典型的代表,一年连发三机,并成为为数不多能够完成内折、外折、小折三大折叠屏全形态布局的玩家。

在中国这个最大的折叠屏手机市场上,市场份额也被紧紧把握在头部几家厂商手中。IDC数据显示,2023年,华为已经拿下了37.4%的市场份额,OPPO、荣耀、三星、vivo、小米紧随其后,市场份额达18.3%、17.7%、11%、9.7%、4.6%。

小米发布会

这背后是因为,高端之战已经成为手机行业的生死之战。在手机行业内卷加剧的下半场,中低端厮杀激烈、已经没有什么利润了,只有扩大高端市场的份额,才能强化品牌,提升盈利能力。

而定价动辄近万元的折叠屏手机,就是手机厂商们高端进展最有力的写照。

刘艺璇指出,折叠屏是手机厂商高端产品线的重要组成部分。厂商们一般会将直板旗舰机、折叠屏产品作为品牌的两条高端产品线,同时根据市场变化和品牌资源进行评估,从而动态调整自己的布局策略。

在集体冲高端、秀肌肉的形势下,厂商们为了给用户带来新鲜感,甚至还会探索更多的产品形态,以求带动更多增量。

OPPO就曾探索卷轴屏,原定于2023年面世,但据爆料,由于良品率过低不得不搁浅。直到2024年,OPPO也不敢直言放弃折叠屏手机。

李刚分析到,竞争对手们都在卷,任何一家厂商都不敢果断主动放弃。但即便是做,又不能抱有太高预期,毕竟增量不大,对于大盘影响有限。

“做了不行,不做更不行。”对于厂商们竞逐折叠屏的心态,李刚总结道。

评论