文|价值星球Planet 归去来

编辑|唐飞

全球奢侈品市场迎来加速分化。

以巴宝莉(Burberry)、巴黎世家(Balenciaga)、范思哲(VERSACE)为代表的二线奢侈品纷纷开启降价。在天猫平台上,巴宝莉天猫旗舰店的折扣专区里,商品被分成七折、六折、五折几档,其中五折专区商品有70多件。2024年前4个月巴黎世家平均折扣率从30%增加到40%。范思哲的平均折扣从2023年初的约40%,提升至今年的50%以上。

二线奢侈品纷纷选择降价的同时,顶奢品牌却在集体提价。今年1月份,爱马仕上调全线产品价格线,中Mini Kelly一代上涨1万元至56500元,涨幅达21.5%;柏金30手袋从92750元涨至105000元。2月份,爱马仕相关负责人表示将对旗下产品继续全面涨价,涨幅在8%-9%。

和爱马仕有着相似做法的还有瑞士腕表品牌劳力士,其在今年元旦后进行全球统一调价,公司旗下热门钢笔平均涨幅为2%-5%,金表涨幅在6%-8%之间。6月份劳力士开启第二轮调价,旗下近300款腕表在中国市场涨价区间为1%-4%。

一降一涨的背后,是全球奢侈品市场增速逐渐放缓,各品牌不得不调整销售策略的事实。贝恩咨询预测,2024年个人奢侈品市场将增长1%-4%,远低于2023年预测的8%-10%。

但资本市场对奢侈品的降价和涨价却给出截然不同的态度,不断降价的巴宝莉股价从2023年6月18日的27.24美元/股,一路狂跌至今年6月16日12.7美元/股,一年内跌幅达到53%。

图源:雪球

作为对比,同为二线奢侈品品牌的拉夫劳伦(Ralph Lauren Corporation)并未选择降价,但其股价却从2023年6月18日的119.62美元/股上涨至今年6月16日的182.61美元/股,涨幅接近53%。

资本市场态度似乎给出了一个提前的预判——全球奢侈品品牌正逐渐分化,随着企业选择的打法不同,未来业绩表现也将出现分化。

降价,破坏了品牌价值

经济学中有个名词叫“价格弹性”,价格弹性和需求弹性通常呈反比关系。即价格越高、需求越低,价格越低、需求越高。通俗点理解就是,降价可以带动销量增长、帮助厂商去库存、回流现金,而涨价则可能降低消费者购买欲望,甚至出现滞销的情况。

举个简单的例子,以BBA(指宝马、奔驰、奥迪)为代表的传统豪华品牌从去年开始多次降价。

这种降价短期内的确拉动了车辆销量增长。2023年宝马、奔驰、奥迪在华新车交付量分别为82.5万辆、76.5万、72.9万辆,较同期分别增长4.2%、1.7%、14.6%。

但这一思路在奢侈品行业似乎并不奏效,频繁降价未能帮助巴宝莉实现业绩增长,反而销量还在下滑。巴宝莉发布的2024财年业绩显示,截至3月30日,巴宝莉收入同比下降4%至29.68亿英镑;调整后的经营利润大跌34%至4.18亿英镑。

在2024财年第四财季,巴宝莉的亚太(Asia Pacific)、EMEIA、美洲(Americas)三大区域同店可比销售均陷入负增长。其中,亚太地区可比门店销售下降了17%,中国大陆则同比下降19%。

作为对比,产品一直在涨价的LVMH集团一季度销售有机增长3%。同期,爱马仕(Hermès)的综合收入也增长17%至38亿欧元。

业绩反差的背后,本质上源于降价、打折促销破坏了奢侈品的品牌价值。降价短期刺激的销量增长,并不能覆盖品牌资产损耗带来的长期业绩下滑。

美国经济学家凡勃伦(Thorstein B Veblen)在《有闲阶级论》中提到:要获得并保持尊荣,仅保有财富或权力是远远不够的,有了财富或权力还必须能够提供证明,因为尊荣只是通过这样的证明得来的。

换言之,购买奢侈品是消费者获得并保持尊荣的最直观证明,这种尊荣来源于品牌价值。通俗一点讲就是,买奢侈品并不是为了皮包、手表或者香水本身,而是为了其背后所彰显的高端、尊贵的品味和价值。

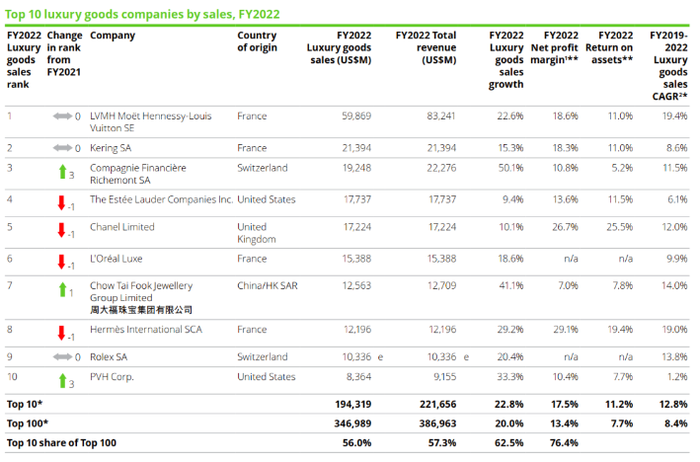

世界奢侈品协会相关调查报告显示,品牌附加值通常能占到奢侈品定价的55%。

图源:德勤《2023年全球奢侈品力量》

一旦奢侈品频繁降价,很容易破坏这种品牌附加价值,并向客户发出他们无法信任品牌的信号。

而且这种降价还会影响奢侈品二手市场的交易,愈降价愈会让消费者觉得商品愈不保值,愈会向市场大量抛售,最终反噬品牌方业绩表现。

奢侈品:品牌故事远比产品重要

进一步来看,奢侈品的降价还破坏了品牌故事。

奢侈品之所以能成为奢侈品,其质量和工艺若不做到全球顶尖水平,恐怕很难赢得消费者青睐。且许多奢侈品品牌本就标榜自己是最好的品牌,“限量”“特供”“纯手工”等字眼更是频频出现在宣传文案里。

比如说,爱马仕、香奈儿、路易威登和百达翡丽等品牌的成功,离不开他们的产品采用最好材料、对细节严格把控有关。但真正形成差异化的还是他们的品牌故事,以及包括围绕他们的“传说”和“神话”。

爱马仕柏金包是其最有代表性的手袋之一,它的起源与英国歌手珍·柏金(Jane Birkin)有着密切联系;香奈儿的 No.5系列不仅仅是一款香水,更是一部拥有百年历史的嗅觉杰作,唤起加布里埃·香奈儿(Gabrielle Bonheur Chanel)本人的故事、个性和魅力。

这些案例均在说明,奢侈品背后的品牌故事是将商品转化为文化、身份和欲望的重要途径。

只有当奢侈品牌呈现出引人入胜、真实、差异化、以客户为中心的故事,它才能创造极致的价值,并唤醒客户情感、培养客户忠诚度,进而证明溢价的合理性。

且社媒传播时代极大放大了“讲故事”对奢侈品的重要性。

普拉达(Prada)首席执行官Andrea Guerra指出,奢侈品中长远的眼光至关重要,品牌故事永远不应该是对趋势的反应或取悦受众的尝试。相反,它们应该是长期核心价值观的表达,能够激励客户并创造可取性。

Forrester相关数据显示,70%的“情感投入型”消费者在他们忠诚的品牌上花费高达两倍或更多,而这一数字在情感投入度低的消费者中只有不到49%。换言之,能否及时的将品牌故事、品牌价值观传导给消费者,未来将极大程度影响产品的销量。

争夺Z世代,奢侈品的必修课

对于业绩的波动,开云集团(旗下拥有古驰、圣罗兰、巴黎世家、宝诗龙等奢侈品品牌)方面称,这和亚太地区消费者需求下滑有关。

贝恩公司发布的《2023年全球奢侈品行业研究报告(秋季版)》预计,到2030年Z世代占全球奢侈品市场消费的比例将达到25%-30%,千禧一代则占到50%-55%。

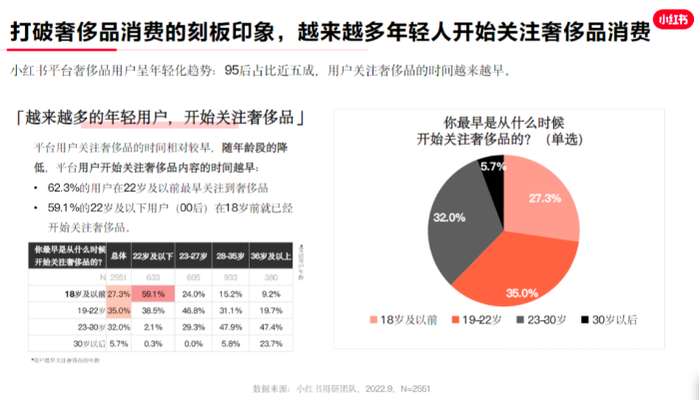

在中国市场,Z世代消费者更是成为影响奢侈品品牌业绩增长的关键因素。小红书2024年发布的《奢侈品趋势白皮书&人群灵感图鉴》也显示,奢侈品消费人群中50%的用户为95后,35%为00后。

现如今,中国已经成为全球第二大奢侈品消费市场,是各大奢侈品牌都不愿放弃的“大蛋糕”。

图源:《2022年奢侈品行业用户洞察报告》

但中国Z世代消费者的持续改变,让众多奢侈品品牌在华销售压力剧增。

一方面,国内Z世代消费者需求愈发追求个性化、多元化。他们不仅对购物体验有更高的期望,也更希望拥有更个性化的产品和体验,31%的Z世代受访者在购买奢侈品时希望获得更好的产品质量和服务。

另一方面,Z世代对于品牌能够为他们提供的专业资讯也有更高的标准。例如,在寻找奢侈珠宝或钟表时,Z世代消费者更有可能在品牌店购物,而不是在品牌集合零售商购物,因为他们希望通过与品牌销售代表直接互动来获得更为详细的信息。

意大利奢侈品行业协会总经理Stefania Lazzaroni表示,如果品牌希望逐鹿世界舞台,它们就必须考虑到年轻一代消费者对更可持续发展模式的追求。消费者已经发生了变化,特别是在新兴市场,奢侈品行业正不断积极迎合年轻顾客的要求。

换言之,奢侈品品牌中谁能更深刻洞察中国Z世代消费者需求、并和Z世代消费者建立情感连接,谁就能更受青睐,这也是奢侈品业绩在中国市场逐渐分化的重要原因。

典型的如爱彼手表(Audemars Piguet),其通过研究中国年轻消费者的行为和需求来调整了产品和市场策略,并专为中国市场设计“皇家橡树系列万年历手表中国限量版”,目前该表在市场上仍一表难求。

随着财富转移的进行,未来5年-10年Z世代不仅是进入奢侈品市场最富有的一代,也是最挑剔的一代。随着Z世代消费者偏好的建立,“得Z世代者得天下”或许不再是一个口号,而是真真切切摆在企业经营者面前的问题,失去Z世代关注的奢侈品品牌也将没有未来。

2024年奢侈品品牌业绩的分化只是开端,属于二线奢侈品牌的生存战或许刚刚打响。

评论