文|视听圈

线上均价相比去年同期下降了14个百分点,均价跌破1800元的情况下,智能投影这个大屏物种的依然不仅没有在今年618周期“起量”,相反则是有超一成以上的“负增长”。

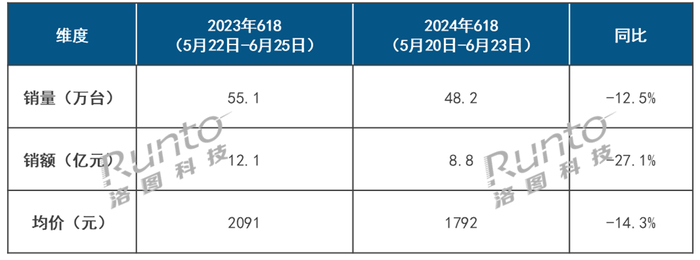

据洛图科技(RUNTO)线上监测数据显示,2024年618年中大促期间(5月20日-6月23日),中国智能投影(不含激光电视)在线上公开零售渠道(不含拼抖快)的销量为48.2万台,同比下降12.5%;销额为8.8亿元,同比下降27.1%。

从量、额这两个核心维度来看,今年这个618可谓对智能投影来说相当的“不友好”。其中销售额同比下滑将近3成,还未托起规模,这也佐证一个事实,投影市场价格看起来很“凶猛”,但感觉对市场的刺激作用不大。

为何低价智能投影均价不断走低,反而销量却下滑?

对于出现的这样的局面,洛图科技方面认为原因如下:其一,由于宏观经济环境的低迷,消费者对支出变得谨慎,非刚需性产品的购买行为全面减少。

其二,促销时间提前至5月20日现货开售成为一把双刃剑。过长的促销战线消磨了品牌商和消费者的耐心;用户对频繁变动的价格也感到疲惫。同时,头部主播的地位在减弱,直播电商的增速在降温。

其三,作为娱乐影音设备,疫情带来的宅经济透支效应仍未完全消退,也是市场规模下滑的原因之一。

其四,超大尺寸巨幕液晶的“亲民价”的出现,以及移动智慧屏的“火热”也在一定程度上“抑制”了智能投影的增长。

据洛图科技(RUNTO)零售数据,85寸以上的电视表现好于羸弱的大盘,100寸巨幕电视在618期间的电商零售同比增长约60%;

据悉,100寸超巨幕电视在今年618周期是号称“史上最卷”。包括小米(红米)、创维(酷开)、TCL(雷鸟)、海信(Vidda)等多款98/百吋超巨幕电视都打出8999元左右的超低价,让超巨幕市场的价格“卷出新高度”。

定价8999元百寸巨幕电视,背后出品方则都是“市面前四头部大牌”压阵。因此,在价格维度上可以直接“对冲”市面5000~15000元左右的一批高端旗舰智能投影。有价格优势、有大牌“坐阵”,还有一定的性能品质优势,这势必会影响到一部分消费者对高端旗舰投影的“移情别恋”。

除了85+巨幕电视的“热销”对智能投影有冲击外,同时移动智慧屏这个“家用彩电新物种”的热销也一定程度上对智能投影形成了阻力。

有行业人士分析认为,如果百寸液晶电视在运输、入门安装上的“痛点”还可能会对智能投影冲击力有限。那么今年168周期移动智慧屏的电商零售同比增长超过90%,可能对智能投影的形成“物理攻击力”更大。

因为从价格、移动便携性以及品质性能上都有可能形成对智能投影产生一定的“市场承压”。

从均价上来看,目前移动智慧屏均价在3600元左右,这个价格可以向上直接“对垒”市面主流品牌2000~3000元价位最为畅销端的DLP品质投影,向下也可以挤压2000元以内的1LCD投影。

而且更为关键的是,其体积小巧也可以方便快捷在家庭场景进行移动,这让其在家庭娱乐场景中的“角色”范畴在逐步放大,从这个角度来看对智能投影“影响”更大。

除了以上原因之外,智能投影自身的“内因”也是抑制增长重要“阻力”。当下正处于老的技术路线已经饱和,新的技术升级尚未进入成本可普及阶段。直白的说,眼下投影机更多的“新瓶装旧酒”,让消费者在性能和应用等维度有点“审美疲劳”。这也是导致目前智能投影市场成长压力的主要内因。

后记点评:随着年中大促以平淡收场,2024年上半年,中国智能投影市场的销量涨幅可能也会低于预期,洛图科技(RUNTO)预计将在5%左右。

在这样的背景下,让2024年下半年智能投影走势充满了“未知性和变数”。不过行业专家却指出,对于这样的“困局”恰恰是有准备者通过创新实现进一步洗牌的机会。这需要行业企业在创新上、差异性产品上、性价比上,拿出更多的诚意,围绕“技术和应用”的创新进一步满足“普及+好用”的双标准,进而创造智能投影产品成长的新周期。

而产品“聚焦”具体落地重心应该在4K、激光(单色、双色、混光)以及3LCOS光阀芯片的应用上,将是今年下半年投影市场的看点。

评论