文|青眼 小南

“再起风”

“械字号”的风,开始吹到了国际品牌。近日,唇部护理市场头号玩家曼秀雷敦推出首款医用修复贴系列,这个成立超百年的国际品牌将脚踏入了医疗器械领域,而“械字号”敷料市场也再次迎来了一个知名品牌入局。

值得注意的是,曼秀雷敦并非是首个推出“械字号”产品的国际企业。就在几个月前,欧莱雅旗下修丽可也率先推出了首个三类医疗器械产品“铂研”胶原针,直接快进至医美注射医疗领域。由此可见,随着越来越多的品牌加入,关于“械字号”产品的市场争夺战将愈演愈烈。

曼秀雷敦推“械字号”新品

据曼秀雷敦官方信息,目前品牌推出的“医用修复贴系列”包括一款“医用重组Ⅲ型人源化胶原蛋白修复贴”以及一款“医用透明质酸钠修复贴”。可以说,正是踩上了当前“械字号”敷料产品最热的两个赛道:重组胶原蛋白和透明质酸钠。

具体而言,前者主打重组Ⅲ型人源化胶原蛋白成分,宣称可在有创医美项目前后使用,使用前期主打修复、后期主打防止瘢痕;而后者则宣称采用三阶分子矩阵透明质酸伤口愈合新理念,主打皮肤屏障修护。目前,两款产品均已上线天猫曼秀雷敦旗舰店,单盒(5片)券后售价171.16元。

▍图源:曼秀雷敦官方微博

据弗若斯特沙利文预计,到2026年,中国皮肤护理产品行业市场规模将达5185亿元,其中,医疗器械类敷料产品的市场规模将达到253.8亿元,复合年均增长率将高达30%。在这个呈现出爆发式增长的市场中,一些有实力的品牌开始布局“械字号”产品,试图在这一尚未饱和的细分赛道中分一杯羹。

但需要注意的是,从当前市场表现来看,排在电商平台榜单前列的头部品牌们或多或少都有药企研发背景,纯功能性护肤品牌仍占少数。而这也一定程度上源于,在消费者的认知中,产品“医疗器械”属性和药企具有强关联。

事实上,在产品的宣传页面中,曼秀雷敦同样也特别强调了其药企背景,将“源于1889专注制药”“曼秀雷敦 专注制药”“百年药企”等字样放在了显著位置。

公开资料显示,曼秀雷敦在1889年创立之初,就是一家具有制药背景的美国公司,其创始人是一名药剂师,首款产品也是创始人运用薄荷、凡士林等研制出的具有镇痛、止痒效果的“曼秀雷敦薄荷膏”。

1988年,曼秀雷敦品牌被日本乐敦制药收购,而该企业正是日本OTC药品市场上最大的公司之一,也是日本眼药水市场的头部企业。而这,也让曼秀雷敦的药企基因更加深厚,目前曼秀雷敦的不少生产设备和技术背书,都来自于母公司乐敦制药。从这一方面来看,曼秀雷敦进军“械字号”产品,无疑也是延续了其自身的药企背景优势。

据官网信息显示,目前曼秀雷敦中国主要生产包括润唇膏、男士护肤、女士护肤、防晒、抗痘等护肤品,同时,其业务范围也涵盖乐敦眼药水OTC药品等众多系列。

▍截自曼秀雷敦官网

不过,青眼也注意到,曼秀雷敦的“械字号”产品的备案人均为哈尔滨运美达生物科技有限公司(下称运美达),该公司主要专注于医疗修复的医疗器械和功效型化妆品的研发制造,该企业旗下有20余个医疗器械注册产品。

大牌入局,“械字号”再起风

从目前市场来看,除具有深厚药企背景的企业外,功效护肤品牌也正在寻找突围的方式,且不少头部国货品牌已经开始有了动作。

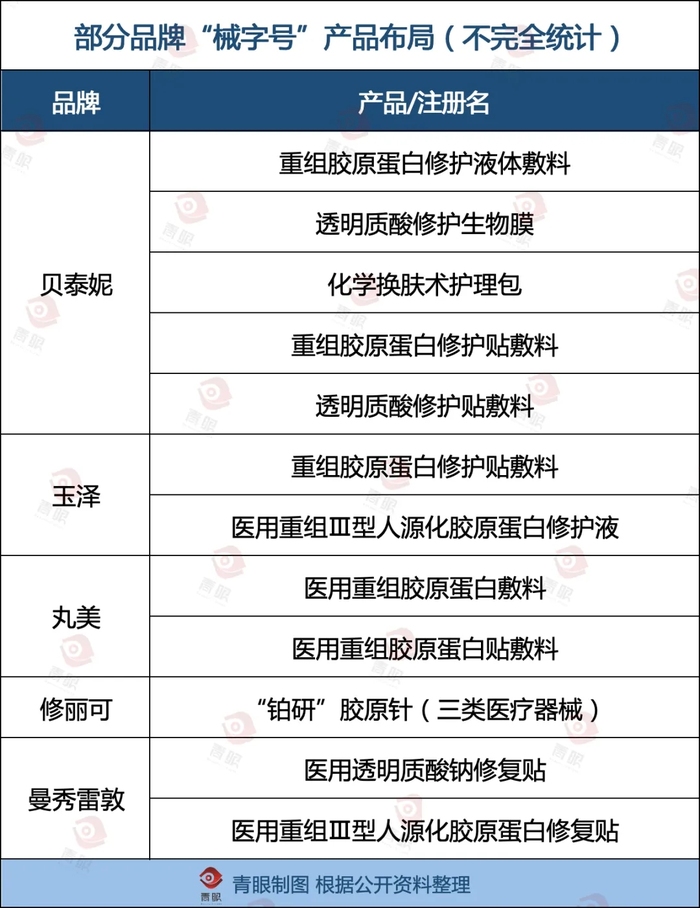

典型如从OTC连锁药房渠道跑出来的薇诺娜,很早就面向市场推出了二类械字号敷料类产品,并凭借其在敏感肌护肤领域的头部品牌效应,成为少有在二类械字号敷料赛道取得成功的功效护肤品牌。财报信息显示,目前贝泰妮已累计获批至少18项二类医疗器械注册证。

据2023年财报显示,去年贝泰妮医疗器械类产品(包括透明质酸修护生物膜、透明质酸修护贴敷料等)收入为4.63亿元,占主营业务收入的8.42%,产品均价为护肤品类的超两倍。据了解,目前贝泰妮仍在构建医疗器械研发及质量管理体系,组织医用新材料开发,储备II、III类医疗器械系列产品,并组织注册申报工作。

而早在2022年,丸美则官宣了关于重组胶原蛋白的十年计划,多品类的“械字号”产品也被纳入其中。去年,丸美正式推出了二类医疗器械系列新品,包含一款敷料贴和一款液体敷料。根据丸美的计划,其三类医疗器械类产品“重组胶原蛋白水光针”“重组胶原蛋白填充类”等也将于2028年前正式推出。

此外,上海家化旗下玉泽品牌也于今年以来陆续推出了系列“械字号”产品,包括玉泽重组胶原蛋白修护贴敷料和玉泽医用重组Ⅲ型人源化胶原蛋白修护液,两款产品的主要核心成分均为重组Ⅲ型人源化胶原蛋白,主要针对医美术后创面、屏障损伤以及继发性敏感问题。上海家化相关负责人也对青眼表示,“上述产品均会进入线上线下全渠道以及药房医院渠道销售。”

当然,曼秀雷敦也并非是布局“械字号”产品的唯一国际品牌。今年3月,欧莱雅旗下高端院线品牌修丽可从“整全护肤”的理念出发,推出了其首个三类医疗器械类产品——修丽可铂研,该产品为注射用重组III型人源化胶原蛋白溶液。

公开资料显示,修丽可此次新品的注册人是山西锦波生物医药股份有限公司,这也是锦波生物第二款重组胶原蛋白医美针剂,产品用途为“用于面部真皮组织填充以纠正额部动力性皱纹(包括眉间纹、额头纹和鱼尾纹)”。

仅就当下而言,“械字号”产品已是头部品牌们寻找市场新发力点的一个重要方向,而“医美+胶原蛋白”“械字号+修护”成为新的竞争优势。可以预见的是,未来进入该赛道的品牌还将持续增长,该赛道竞争也将愈发激烈。

谁能再造械字号“神话”?

事实上,当前市场对于“械字号”产品的药企背书、专业性背书的青睐,也来自于不断缩紧的监管政策。

最初,市场上充斥着“械字号面膜”“医美面膜”等名称的产品,一些品牌和企业也浑水摸鱼,以医美等概念切入,要么混淆“械字号”产品和“妆字号”产品的概念,要么用第一类医疗器械“冒充”正规“械字号”敷料产品。

早在2020年初,国家药监局就明确指出不存在“械字号面膜”,并开始在全国范围内对“第一类医用冷敷贴”等医疗器械展开拉网式整顿。到2021年末,国家药监局明确在品名列举中删除“医用冷敷贴、冷敷凝胶”等说法,市场彻底告别所谓“医用冷敷贴”时代。

去年8月,中检院发布《医用敷料类产品分类界定指导原则(征求意见稿)》,其中对医用敷料范围、管理属性界定、医疗器械管理类别界定等作了详细规定,进一步划清械字号、妆字号界限,并明确医用敷料类产品不得低于第二类。

由此,市场关于“械字号”产品的监管愈发趋严。甚至,“械字号”产品开始成为品牌们研发能力的新宣传点。不过,虽然新入局者众多,但从实际市场反馈来看,敷尔佳、可复美们仍占据市场销售的重要位置。

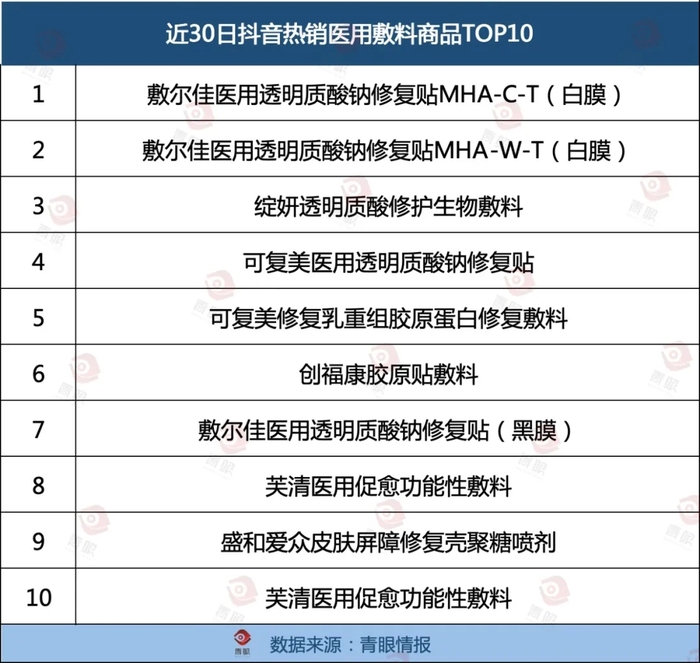

据青眼情报数据显示,在近30日抖音热销医用敷料类销量TOP10的产品中,仅敷尔佳就占据3席,可复美占据2席,芙清占据2席,绽妍、创福康、盛和爱众分别占据一席。其中,仅芙清品牌背景为纯功效性护肤品牌。

与之对应的是,青眼情报数据还显示,今年5月抖音医用敷料类排名TOP10的品牌中,敷尔佳、可复美、绽妍、创福康、芙清分别位列前五,成为少数几个月销售额突破百万的品牌,而敷尔佳月销售额甚至已突破千万,领先于可复美。

同时,在薇诺娜之后,品牌的销量则呈现出断崖式下滑,月销售额不及50万,排名第10的品牌甚至月销售额不及10万。

将时间线拉长,青眼发现,该赛道前五名也几乎均由敷尔佳、可复美、绽妍、创福康、芙清等品牌占据,其中敷尔佳在5月中有4个月都位列榜首,而可复美也几乎每个月都位列榜单前3,头部品牌矩阵十分稳定,前端市场仍然被少数品牌所占据,且各品牌产品销量差距较大。

仅就抖音渠道数据而言,其它品牌想要取代敷尔佳们的领先地位,仍然路途艰辛。未来,谁能再造械字号“神话”,不仅取决于品牌的研发实力和产品质量,更在于对未来市场的前瞻把控。但不可否认的是,随着市场规模的不断扩大,“械字号”市场也必然将迎来新的一轮变动和洗牌。

评论