文|零态LT 庞瑞锦

编辑|胡展嘉

DNF手游从安卓渠道下架,是腾讯射向50%分成规则的一箭。

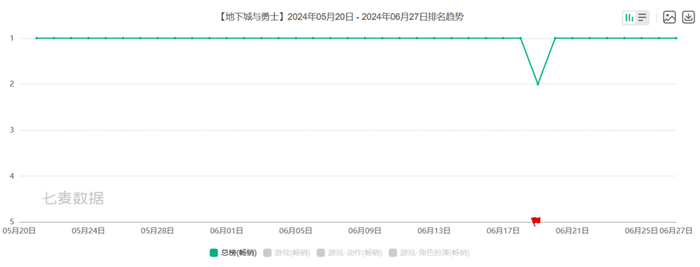

自5月21日腾讯的年度王牌产品《地下城与勇士:起源》(以下简称DNF手游)国服发布后,至今已经在App Store畅销榜冠军连续霸榜29天,在被米哈游的《崩坏:星穹铁道》拉下马一天之后,再度开启霸榜之旅。

▲图:DNF手游在App Store畅销榜持续霸榜,仅被《崩坏:星穹铁道》拉下马一天

DNF手游也因此展现出超出预期的吸金能力——据Sensor Tower 数据显示,自 5 月 21 日上线的 11 天里,DNF 手游在国内 iOS 市场的收入已经超过《王者荣耀》和《和平精英》收入之和,使得 5 月腾讯游戏在移动端的收入实现 12% 的增长,业内对其首月预估流水也超过50亿元。

DNF手游如此火爆,可以说是创下国内手游市场有史以来最为强势的开局的记录,完全超出了市场的预测,成为腾讯目前最赚钱的游戏,腾讯也因此而打了一个漂亮的翻身仗,让腾讯从此前《元梦之星》VS《蛋仔派对》的派对游戏大战的失利中扭转过来。

▲图:DNF手游已成为腾讯目前最赚钱的游戏

正如腾讯COO,IEG(互动娱乐事业群)总裁任宇昕所说,“目前的游戏中,竞技对战类游戏还是皇冠上的明珠,这是我们的基本盘,要把基本盘守住,不能被当下一些热门的MMO、二次元所动摇。”

DNF手游就是当前竞技对战类游戏皇冠上的一颗明珠。

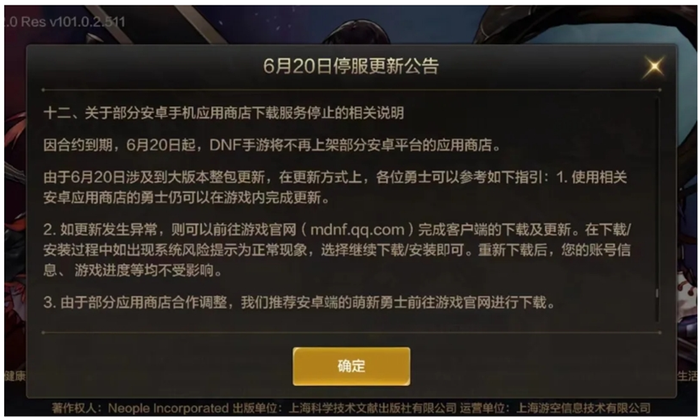

但谁也没有料到的是,6月19日DNF手游运营团队发布公告称,“因合约到期,6月20日起,DNF手游将不再上架部分安卓平台的应用商店。由于部分应用商店合作调整,推荐安卓端的萌新勇士前往游戏官网进行下载。”在公告中,腾讯还特意给了玩家们一个应对安卓渠道拦截的提示,“安装过程中如出现系统风险提示为正常现象,选择继续下载安装即可”。

▲图:腾讯发布的DNF手游6月20日在部分安卓渠道停服更新公告

据知情人士处透露,腾讯已向“硬核联盟”中的华为、OPPO、vivo等成员以及小米发出通知,称在以上几个渠道的DNF手游包体均将停止更新。这意味着,该游戏对于新玩家的吸引能力将会受到影响。同时也意味着,腾讯与国内部分安卓商店彻底摊牌,暂停了DNF手游这款游戏与部分渠道的合作,一时震惊了国内玩家和游戏圈人士。

由于DNF手游展现出了超强的吸金能力,不仅在iOS的应用商店上称王称霸,在其被下架前,同样在包括华为在内的多家安卓应用商店中一直位列近期畅销榜第一,下架后榜首位置才被其他产品所取代,比如在华为应用商店畅销榜第一的游戏就变成了B站发行的SLG游戏《三国:谋定天下》。

不过从目前各安卓应用商店的状态来看,DNF手游与多家安卓渠道的合作中断,仅针对DNF手游这一款游戏,而腾讯的其他游戏如《王者荣耀》《和平精英》等与安卓渠道仍保持正常的合作。因此,可以说,此次事件是个例,而非腾讯游戏整体与渠道合作破裂,目前这一事件的影响暂未扩大化。

抽成过半游戏厂商苦安卓渠道商久矣

在游戏从业人士看来,腾讯游戏此次单方面“下架”与当前国内安卓渠道的分成比例博弈有关。

按游戏行业惯例,目前国内安卓渠道基本上都会向游戏开发者收取高达50%的收入分成。在此之下,游戏在扣除支付通道费后厂商实际拿到的收入还不到 50%。

对于游戏开发商来说,流量主要来自三类渠道,一是手机硬件渠道,包括硬核联盟、各大手机厂商应用商店;二是应用软件渠道,比如应用宝等;三是买量渠道,比如抖音等。其中,硬核联盟是开发商最主要的流量来源,涵盖了国内主流手机类型。

▲图:国内安卓市场的部分主要渠道

2014年8月1日,OPPO、华为等七家手机厂商联合成立“硬核联盟”,其中联盟对游戏应用实行5:5的收入分成,根据易观智库发布的《2016年移动游戏行业数据报告》显示,“硬核联盟”手机已经占据国产手机市场四分之三、手游分发市场三分之一的份额。而除硬核联盟外,其余如小米等安卓渠道的游戏收入分成同样达50%。

▲图:硬核联盟由玩咖欢聚联合8家总部位于广东省的手机厂商于2014年8月成立

虽然手机市场格局一直都在变化,但每一家手机厂商无一例外都要求对接入自家渠道的游戏产品进行五五分成,这在手游市场兴起之初,大量从手游开始接触游戏的轻度玩家对何为好游戏的标准还不够了解,加之市场上精品游戏匮乏,渠道给他们推什么就玩什么,因此渠道在当时对一款手游的成败起着主导地位,游戏公司只能接受五五分成的条件。

由于渠道牢牢掌握着国内手游安卓市场的流量入口,众多游戏厂商不得不为其让利,甚至有些游戏厂商为了争夺渠道有限的资源,而甘愿让渠道抽走60%或者70%甚至80%的游戏收入。

在这种分成压力之下,游戏厂商的盈利能力备受考验。

▲图:安卓渠道的高分成比例极大地影响着CP的毛利率

对比之下,全球其他地区的游戏市场,渠道抽成比例普遍维持在30%这一约定俗成,渠道与平台博弈多年所得到的分成比例,这里面包括手游渠道AppStore与Google Play,也包括Vavle的Steam、波兰蠢驴的GOG、微软的WIN10商店、育碧的uPlay、EA的Origin、暴雪的战网等PC单机游戏平台,而Epic旗下的EGS甚至只抽取12%的分成,以吸引更多的开发者入驻,同时Epic这几年也一直就分成比例和苹果打官司。

正因为国外的游戏行业奉行30%分成的惯例远低于国内市场的50%。这使得中国本土游戏厂商与渠道商之间的矛盾凸显。

比如,网易CEO丁磊就曾在2020年的全年财报电话会议上炮轰安卓渠道分成贵。“中国安卓分成市场是最贵的,高达50%,没道理嘛。”他表示,希望中国安卓市场能够跟世界接轨,共同制造健康的生态系统。

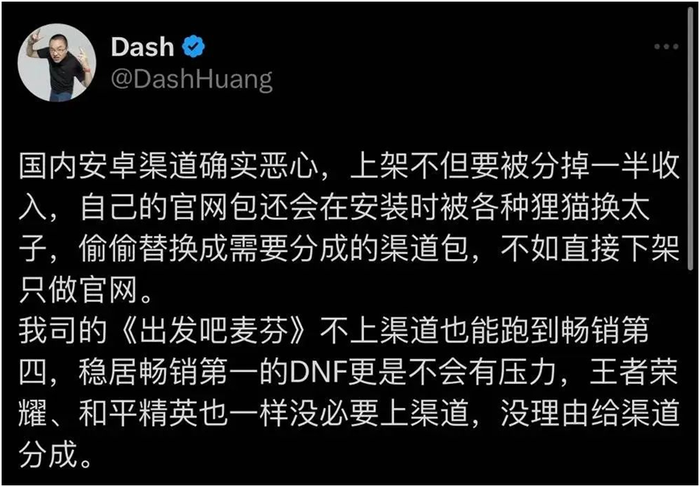

而对于这次腾讯与安卓渠道的中断DNF手游的合作,心动网络CEO、TapTap创始人黄一孟则在社交平台直白地表达了其个人看法:“国内安卓渠道确实恶心,上架不但要被分掉一半收入,自己的官网包还会在安装时被各种狸猫换太子,偷偷替换成需要分成的渠道包,不如直接下架只做官网。我司的《出发吧麦芬》不上渠道也能跑到畅销第四,稳居畅销第一的DNF更是不会有压力,王者荣耀、和平精英也一样没必要上渠道,没理由给渠道分成。”

▲图:心动网络CEO、TapTap创始人黄一孟则在社交平台上炮轰国内安卓渠道

黄一孟炮轰国内安卓渠道的火力为何这么猛?

主要原因在于心动运营的TapTap天然就是国内安卓商店们的宿敌,相比国内安卓渠道5:5分成,TapTap以其不抽成、赚广告费的方式迎合了游戏厂商的需求,并得以迅速崛起,但也将TapTap放到了渠道的对立面。况且此前心动还曾因手机厂商拦截安装TapTap的问题(上述腾讯下架DNF手游公告中的特别提示就是因此而来),与手机厂商打过官司,或者是指责手机厂商抄袭TapTap的UI,早就与国内安卓渠道结下过梁子。

▲图:当玩家下载心动网络旗下的TapTap与《香肠派对》时,常被系统弹出不安全的“提示”

▲图:黄一孟曾指责小米游戏中心抄袭TapTap的UI

腾讯与华为强弱地位互换等待三年报仇未晚?

腾讯这次选择不在安卓应用商店上架后续版本的DNF手游,自然是不满应用商店的高比例抽成,那为什么对于其他产品腾讯没有勇气进行“硬刚”呢?自然是近期DNF手游足够赚钱,腾讯舍不得这块肥肉分给渠道们,让它们躺赚。

有意思的是,在腾讯发出这份公告之前,同时有相关新闻报道华为鸿蒙与腾讯的“友好合作”——鸿蒙不对微信体内的流水进行抽成,同时鸿蒙正在考虑与游戏开发商讨论调低渠道分成比例到20%,以此来吸引更多的游戏厂商开发鸿蒙系统适用的游戏版本(目前开发商大多只开发安卓和ios版本)。

其实围绕内容(CP)和渠道之间的利益分成争议,并非第一次出现。

而这次腾讯下架DNF手游以及华为鸿蒙打算以20%低分成吸引开发者,都可以看出当前渠道相对于厂商的地位已大不如前。但在三年前却不是这样的,当时腾讯与华为曾经掐过一架。

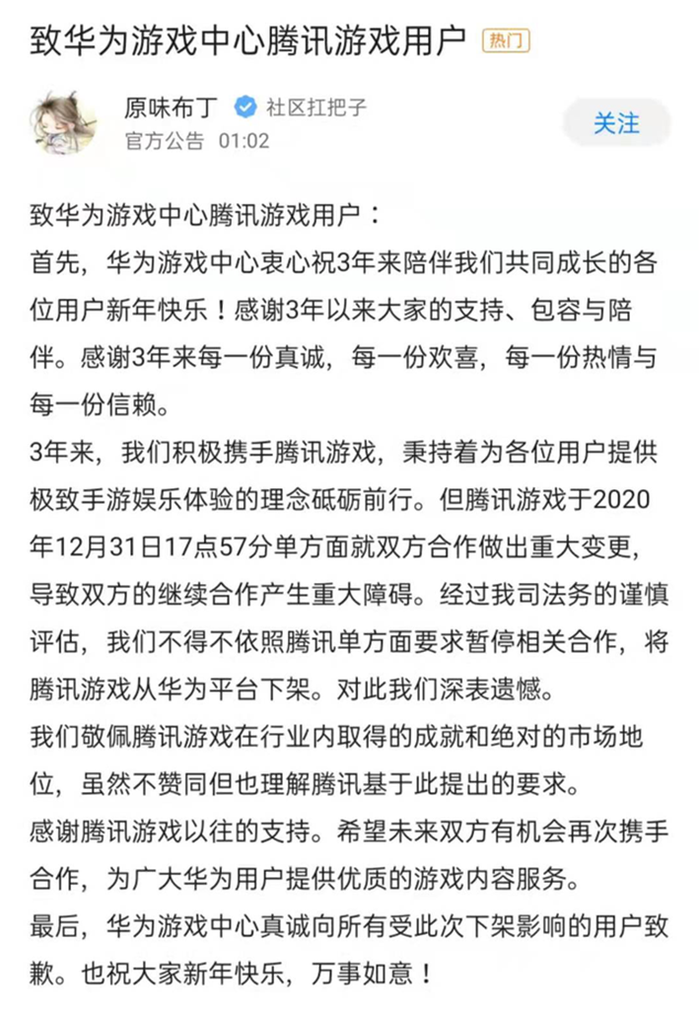

2021年第一天凌晨,华为游戏中心社区发布公告称,“因腾讯游戏于2020年12月31日17点57分单方面就双方合作做出重大变更,导致双方的继续合作产生重大障碍,经过我司法务谨慎评估,我们不得不依照腾讯单方面要求暂停相关合作,将腾讯游戏从华为平台下架。”

▲图:华为游戏中心社区对于下架腾讯游戏产品的声明

华为游戏中心称,“我们敬佩腾讯游戏在行业内取得的成就和绝对的市场地位,虽然不赞同但也理解腾讯基于此提出的要求。”华为游戏中心还称,希望未来双方有机会再次携手合作,为广大华为用户提供优质的游戏内容服务。

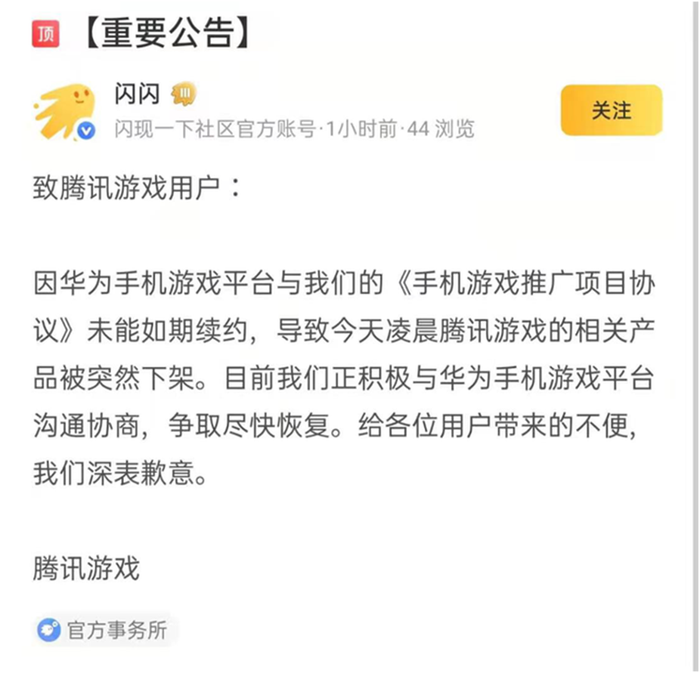

对于华为下架腾讯游戏一事,1月1日上午,腾讯游戏在其社区回应称:“因华为手机游戏平台与腾讯游戏的《手机游戏推广项目协议》未能如期续约,导致今天凌晨腾讯游戏的相关产品被突然下架。”“目前我们正积极与华为手机游戏平台沟通协商,争取尽快恢复。”

▲图:腾讯游戏社区对华为游戏中心下架腾讯游戏产品的公告

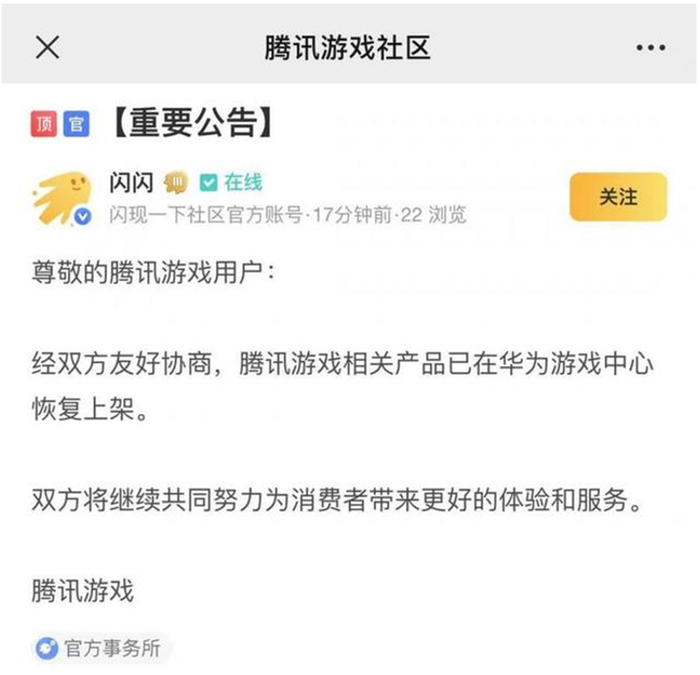

两家巨头掐架,自然非同小可,很快就引发全民关注。不过就在全体网民等着继续吃瓜的时候,晚上华为应用市场又重新上架了腾讯系游戏,而腾讯游戏社区则发帖表示:“经双方友好协商,腾讯游戏相关产品已在华为游戏中心恢复上架。双方将继续共同努力为消费者带来更好的体验和服务。”

▲图:腾讯游戏社区发布公告称腾讯游戏产品重新在华为游戏中心恢复上架

事后经多方复盘,这场由华为率先发难的风波,导火索被认为是2020年12月底腾讯旗下《使命召唤》手游的发布。12月25日游戏发布的当天,因华为未与腾讯达成该手游的分成比调整为30%的协议,腾讯一度未把该游戏安装包提供给华为。在双方僵持后腾讯提供了安装包,华为却下线了该游戏的配套推广资源。

另据知情人士透露,两大巨头掐架的背后,其实是腾讯连续两年尝试推动将分成比例降至30%,而华为不满腾讯的要求,于是对腾讯游戏直接下架。据传,腾讯曾考虑过采取激进手段对抗,但最后不到一天时间,还是决定让步:与华为重新签订了三年期合同,延续了50%的分成协议。

目前腾讯与“硬核联盟”所签订的合同已在2023年底纷纷到期,但据游戏行业消息,目前双方并未签订新的合作协议。不过这次腾讯主动“下架”DNF手游事件的出现,则说明腾讯现在已经变换成强者的地位,三年后再报仇依然为时未晚,同时也为传统的游戏渠道的未来敲响了警钟。

时过境迁新兴渠道崛起,传统渠道话语权旁落

有业内人士称,腾讯在DNF手游上线之前曾跟各大安卓渠道谈过20%~25%的分成比例,协商谈判的时间超过半年以上,无奈未达成一致。

当下,腾讯将DNF手游下架之后,必然与手机厂商在就新的分成条例进行谈判中。尽管安卓渠道革命尚未成功,腾讯作为游戏厂商仍需努力,但安卓渠道的话语权正逐渐旁落已是不争的事实。

首先,B站与TapTap等分成更低的新型渠道商逐渐兴起,极大冲击了传统渠道市场。比如TapTap的用户粘性以及社区互动氛围是其他联运渠道望尘莫及的,也因此才能在短短数年内就在用户分发方面可以做到与传统的硬核渠道相媲美。而在由米哈游带动的二次元游戏浪潮中,以二次元内容起家,拥有浓厚二次元氛围的B站愈发成为二次元游戏的合作选择。

▲图:TapTap官方宣传的四大优势

以2021年12月16日,完美世界旗下的二次元开放世界游戏《幻塔》公测为例,在这一天上演的各大游戏分发渠道进行“华山论剑”的最终结果如下:

▲图:2021年12月16日《幻塔》公测首日各安卓渠道新增下载量

从结果上来看,TapTap不仅以92万的下载量拔得头筹,而且还遥遥领先于各大安卓渠道以及App Store的首日新增下载量,而B站的首日新增下载量则与四大传统硬核渠道“华米OV”基本在同一水平线上。在总下载量方面,即使与华为加上预下载量之后的109万相比,TapTap的92万也相差不太大,可见TapTap的用户分发效率与传统硬核渠道相比亦不逞多让。

其次,随着抖音与快手等拥有内容生态与流量的短视频平台的发展,由于它们在抢夺用户注意力的流量大战中脱颖而出,因此极度适用于游戏推广,在游戏渠道上也分了一杯羹,正逐渐成为新游上线时的主要推广阵地。

一位资深游戏行业的观察者就评价道:“抖音的买量已经武装到了牙齿,并明确表示不做发行、不做渠道业务。所以对于强势CP方而言,想买量、获量很容易,哪怕要做内容营销,所有的成本、ROI(投资回报率)理论上也都是可控的,那为什么还要去分给一个渠道方呢?”

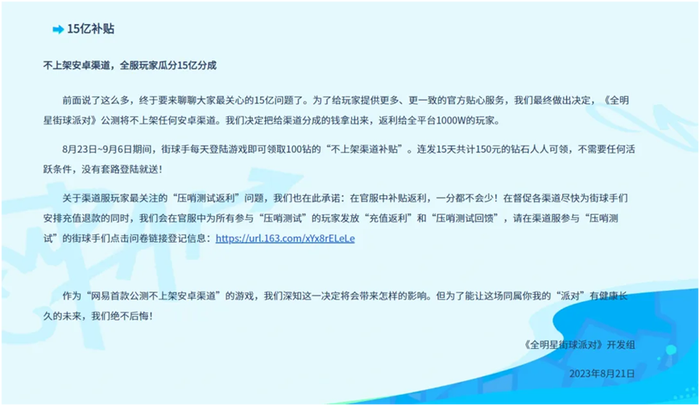

比如,2023年网易自研的篮球游戏《全明星街球派对》在正式开服前高调宣布,“不上任何安卓渠道,全服玩家瓜分15亿分成”,直接返利给平台的1000万玩家。而网易省下的渠道费用,似乎又悉数投给了抖音,并开启了全量投放,既做抖音达人视频,也开直播,并以直播跳转的方式取得了不错的推广效果。

▲图:《全明星街球派对》宣布“不上任何安卓渠道,全服玩家瓜分15亿分成”

米哈游的《原神》也是如此,其在以首款3A级品质的跨平台开放世界手游的定位进行品牌营销吸引玩家,赚到钱后再在各大App上疯狂买量,但在《原神》强大的吸金能力下,这样的推广成本要远小于安卓渠道的50%分成。

最后,不差钱的强粉丝属性的游戏厂商们也在布局私域流量池的搭建。比如玩家可以直接在米哈游的官方游戏社区App“米游社”中下载米哈游旗下的游戏,网易推出了App“网易大神”,鹰角也推出了App“森空岛”,还有雷霆推出App“雷霆村”,中手游推出App“仙剑联盟”等,辅助自家游戏的发行。

值得一提的是,据传小红书正组建游戏发行部门,使得玩家可以在小红书内直接下载游戏。如此一来,小红书或许将带上类似于B站与抖音的双重渠道属性。

可以说,在发行渠道上,越来越多垂类渠道、新晋渠道对传统高价的安卓渠道带来了冲击,也预示着长期以来的习惯了“躺赚”的安卓市场渠道格局有望在不久之后发生改变。

优质内容已成厂商绕开渠道的发行利器

对于玩家而言,游戏是内容产品,只有好的内容才是王道,因此站在厂商的角度来思考,优质的游戏内容正成为游戏最大的发行“利器”。毕竟,在如今游戏研发与发行百花齐放的市场下,没有任何一个渠道是不可或缺的,在这个时候,只有掌握了优质内容,才能掌握住用户。

比如,时下火爆全球,登上Steam全球预售销量榜第一的《黑神话:悟空》,正是凭借极高质量的游戏实机演示视频,在微博、B站、抖音甚至海外各大社交平台上收获了巨大关注度。

而在移动端也是如此,米哈游的《原神》《崩坏:星穹铁道》以及即将上线的《绝区零》都没有在发行之初上架安卓渠道(至今也只有《原神》接受了渠道主动提出的三七分而上架了小米与应用宝),但凭借游戏质量以及米哈游的品牌效应,游戏接连大获成功,并且利润率远高于行业平均水准。

米哈游在凭借《原神》以一己之力撕开了传统渠道防线后,又以《崩坏:星穹铁道》再度复制了《原神》的“神迹”。连续的成功明显动摇了渠道商的话语权,也给其他厂商证明了一条全新的道路可行性——即使不上架传统安卓渠道,游戏照样可以获得成功。

▲图:《原神》以一己之力撕开了传统渠道的防线

事实上,这样做的远不止米哈游与腾讯DNF手游,如网易在去年发行的《全明星街球派对》这样做,助力网易开拓了体育竞技的细分赛道并一度登顶畅销榜,又比如紧随DNF手游上线的《鸣潮》,其作为《原神》的竞品,同样没有上架安卓渠道,依然取得了成功。还有,西山居的《剑网3无界》因为主打端手游数据互通,只有官服没有渠道服,因此也不可能上架安卓渠道。

再往前数,逐一统计的话,我们可以发现,2020年以前,自2014年开始陆续有不少掌握着精品游戏的厂商一直在努力改变这一现状,它们要么尝试绕开安卓渠道,要么与安卓渠道讨价还价。

2014年多益网络的回合制MMORPG《神武》手游、2015年巨人网络的休闲竞技手游《球球大作战》等未上架安卓渠道;2015年,网易就旗下的回合制MMORPG《梦幻西游》向华为/小米OPPO/vivo等提出流水分成比例由5:5向3:7调整;2019年5月,鹰角网络的二次元塔防游戏《明日方舟》公测,没有与任何国产安卓渠道合作,主要依靠官网以及TapTap和B站分发,取得了极佳的战绩。

以上这些产品尽管没有上架传统安卓渠道,但凭借着过硬的游戏品质,通过买量以及品牌营销的方式,陆续取得成功的案例,也促使越来越多的游戏厂商在2020年以后进行效仿,其中比较知名的就有——

从2020年起,友谊时光的女性向游戏《浮生为卿歌》、椰岛网络的古风模拟经营游戏《江南百景图》,青瓷游戏的放置游戏《最强蜗牛》,莉莉丝代理乐狗科技的策略游戏《万国觉醒》,雷霆游戏的修仙放置游戏《一念逍遥》,巨人网络的ARPG《帕斯卡契约》,还有网易代理KONAMI的集换式卡牌游戏《游戏王:决斗链接》等,均放弃了接入传统安卓渠道。

这些产品虽然没上安卓渠道,但凭借出色的游戏品质与优质的内容宣发,在市场上的冲榜速度、社交平台上的话题度,以及最终取得的成绩都完全不亚于其他接入安卓渠道的产品,它们也反向证明了是否接入国内安卓渠道并非游戏产品成功的必要条件。

当然,这些放弃了安卓渠道但也已经取得成功的产品所掀起的市场声量还是没有《原神》与DNF手游那么大。但如今腾讯携最能赚钱的DNF手游以身作则,亲自下场“硬刚”渠道,而米哈游也将继续以不接入安卓渠道的方式发布《绝区零》…在头部厂商的抗争下,渠道如果仍坚持以往的50%分成策略,只会与越来越多的现象级游戏产品擦肩而过。

自游戏版号收紧之后,游戏的过审数量骤减,游戏行业也迎来了大调整,已经从行业的粗放经营转向精品化高质量的存量竞争时代。游戏厂商和发行商逐步有了更大的话语权,是时候重构渠道的话语权了。

坐享高分成红利的渠道没能提供匹配的服务

其实手机渠道也并非一开始就扮演着恶龙的角色,而是在手游兴起初期,游戏产品的开发成本比较低,精品游戏比较少,这时渠道推什么玩家就玩什么,因此渠道处于类似上帝的位置,自然有权要求获得高分成。何况国产手机往往利润微薄,只能通过软件服务来收取高额的费用以对硬件进行补贴。

但随着行业的发展,手游趋向于精品化,玩家的口味越来越高,游戏开发成本也在迅猛增长,同时手机厂商也在努力向中高端转型,手机的售价也在增长,比如安卓手机的售价也动辄三五千。

在这样的前提下,如果还维持着50%分成的话,那么游戏厂商扣除支付的渠道费用外以及自身的成本之后到手的收入并没有50%之多。换句话说,渠道赚得比游戏厂商还多,将会严重打击游戏厂商开发精品游戏的积极性。

而国内的安卓渠道虽然抽成这么高,但在服务方面往往也难以令游戏厂商足够满意,直接导致中小游戏企业收益失衡的问题比比皆是。

比如,渠道方在拿钱后,本应该为开发商和玩家都加强优质服务,但是现实却是,在渠道为王的行业大环境下,渠道方拥有极大的话语权,决定了游戏的展出机会,也倾向于选择更为吸金的游戏,在推荐游戏时唯KPI论,看重高流水游戏、看低精品却低流水的游戏,影响了行业的创新性。

另一方面,渠道并没有过滤掉那些垃圾游戏,来者不拒,游戏的质量堪忧,这一点并没有向苹果等渠道学习。如此一来,造成质量一般的游戏只能在渠道不计成本的烧钱导流,并不考虑游戏本身的质量,这就形成了恶性循环:能力不强的游戏厂商为了生存,疲于奔命的为渠道打工,日子并不好过。

最后,过高的渠道税减少了游戏厂商的收益,极易让行业陷入研发投入变少、游戏质量同质化严重的恶性循环,对整个游戏生态都造成了不利影响,阻碍整个游戏产业的良性可持续发展。

即使是《神武》《明日方舟》《一念逍遥》《万国觉醒》《原神》《鸣潮》以及DNF手游等诸多有底气的精品游戏,尚且要和强硬的渠道商继续博弈,那么那些中小游戏厂商的生存现状之艰难就可想而知了。

不过面对越来越有话语权的游戏厂商,本就面临着竞争的渠道,正在尝试改变姿态,比如小米与应用宝接受让步之后《原神》得以上架,还有华为的鸿蒙系统也尝试以20%低分成吸引更多的开发者。

▲图:硬核联盟的七位成员

觉醒的玩家向渠道服说“不”支持厂商博弈

事实上,对游戏厂商来说,还有一个额外与安卓渠道商分手的理由,比如时常困扰游戏厂商的未成年人保护问题。游戏厂商们虽然已基本设立未成年人不得游玩、限制未成年人游玩时间的门槛,但在安卓平台中,不少未成年玩家可以凭借父母注册的手机系统账号直接登录游戏,从而绕过监管。

而以玩家的视角来看,此前厂商与渠道的矛盾较少暴露在公众视野中,许多玩家甚至并不知道自己下载的游戏是渠道服。随着相关事件的披露,愈发成熟的玩家群体也开始意识到安卓这类渠道服夸张的比例分成,不少玩家出于对游戏的支持,也会转到游戏对应的官网进行下载。

同时,如果从玩家的利益出发,只要玩过渠道服与官服的玩家都会知道,渠道服虽然在游玩的过程中可能能享受到更低的充值折扣,但也导致渠道服账号的保值性远不如官服的坚挺,甚至最新玩法也可能会相对延迟于官服与玩家见面。

在越来越多的头部厂商的带动下,以及越来越多的玩家正在觉醒中,作为“躺赚”多年的渠道,需要适应时代的发展走出舒适圈,并且要加快速度。这对于渠道来说会是阵痛,但对于促进游戏行业可持续发展,让渠道继续分到行业增长的红利,却是必然要走的一步。

也许在不久的将来,我们将有望看到国内安卓渠道格局的重塑,比如采取最为合理的阶梯式分成模式——即当游戏流水或者用户基数达到某个级别标准就按照新的分成比例来分成,使游戏厂商与渠道分成处于一个动态公平博弈的过程,只有这样才能形成良性循环。 当下,腾讯正以最赚钱的DNF手游为戈,打响了拒交“安卓税”的第一枪,或许将会成为游戏产业迎来新时代的开端。

运营|陈佳慧

评论