界面新闻记者 | 戴晶晶

旺季需求偏弱,国内动力煤价持续回落。

7月1日,CCTD环渤海5500大卡动力煤现货参考价为853元/吨,环比下降5元/吨。

中国电煤采购价格指数(CECI)报告显示,自6月下旬起,曹妃甸港区5500大卡电煤现货价格连续下跌,从6月14日的877元/吨降至7月1日的849元/吨。

由于夏季高温带动用电量和发电量增加,7月通常是电煤消费的旺季。但近期下游需求不足,高库存等因素导致煤价维持弱势运行。

进入6月,全国气候整体呈现“北旱南涝”的状态,西北东部、华北中部南部、黄淮等地持续出现高温少雨天气;长江中下游出现连续降雨,部分地区暂未进入高温模式,居民用电量增量有限。

中国电力企业联合会(下称中电联)表示,6月20日-28日,受多地降雨天气影响发电量环比有所下降,电煤耗量环比有所下降、入厂煤量环比稍有增长,电厂存煤继续上涨。

水电也对火电造成了一定挤压。民生证券引用CCTD数据称,6月中旬火电发电量同比降低2.5%,水电发电量同比增32.7%。

根据中电联燃料数据统计,近一周纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比减少2.7%,同比减少6.9%;电煤耗量环比减少5.1%,同比减少6.9%;燃煤电厂煤炭库存低于去年同期51万吨,库存可用天数较上年同期增加2.8天。

高库存意味着在需求较弱的情况下,电厂不急于大量采购,以消耗自身库存为主,对长协煤保持刚性拉运即可。

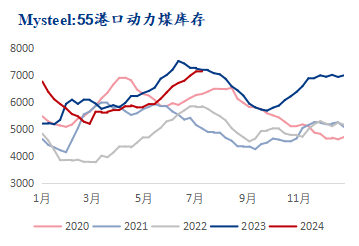

港口库存方面,截至6月28日,Mysteel调研全国55个港口样本结果显示,动力煤库存为7115.4万吨,周环比降6.5万吨,处于历史同期的高位水平。

“港口上周煤价维持弱稳运行,市场交投冷清,部分报价下调,下游实际采购需求有限,整体成交表现不畅,市场情绪回落。”Mysteel在7月1日发布报告称,旺季不旺现象明显,暂无利好因素支撑,港口库存累积明显,加之部分区域受雨季影响,调度受阻,市场需求弱势运行。

今年上半年,非电需求偏弱,动力煤市场震荡运行。卓创资讯数据显示,山东地区5000大卡动力煤上半年均价为803.22元/吨,同比跌幅13.9%。

据中国煤炭运销协会测算,5月中国商品煤消费同比小幅下降,1-5月商品煤消费同比略有增长、增幅回落。

供给方面,1-5月全国原煤产量18.58亿吨,同比减少3%;同期,进口煤炭2.05亿吨,同比增加12.6%。综合来看,今年前5个月,煤炭总供给同比减少1.52%。

一位港口分析师对界面新闻表示,今年沿海地区煤炭需求几乎没有增加,在进口煤增加,以及长协兑现的情况下,国内现货煤炭交易份额减少,影响煤炭价格。

随着7月迎峰度夏关键时期将来临,电煤日耗有望抬升,在加速去库存的基础上迎来煤价上涨。

国家能源局电力司司长杜忠明在6月20日的国新办新闻发布会表示,今夏,国内大部分地区气温较往年同期偏高,最高用电负荷预计同比增长超过1亿千瓦。

据中国天气网通报,7月3日开始,随着长江中下游等地降雨减弱,江南一带高温将明显增多,多地将迎今年以来首个高温日。

“由于部分地区气温较高,民用电负荷得到提振,电厂日耗缓慢拉起,煤价继续大幅回落的可能性不大。”鄂尔多斯煤炭网7月1日发文指出,预计港口煤价将跌至7月10日左右,5500大卡市场动力煤价格将跌至820-830元/吨后,会出现止跌企稳。

前述分析师预计,7月上旬动力煤价还将下跌10元-20元/吨,中旬开始企稳,到8月或将真正迎来上涨周期。

7月1日,A股煤炭板块走高。截至当日收盘,晋控煤业(601001.SH)涨6.42%、电投能源(002128.SZ)涨6.26%、新集能源(601918.SH)涨5.44%,平煤股份(601666.SH)、昊华能源(601101.SH)、华阳股份(600348.SH)等股涨幅居前。

国泰君安近期发布研报称,煤炭板块估值的重塑正在途中,背后反应的不仅是煤炭行业深刻供需结构变化,逐步“公用事业化”,也反映了在资产荒背景下,无风险收益率下行趋势下的高股息资产更加受到市场青睐的投资策略问题。

评论