界面新闻记者 |

6月28日,麦德龙供应链有限公司(简称“麦德龙供应链”)二度递交的港股IPO上市申请材料披露。招股书显示,该公司曾于2021年3月申请港交所主板上市。

这是“中国超市之父”张文中今年以来冲刺港股IPO的第二家公司,此前4月30日张文中控股超58%的多点数智有限公司(简称“多点数智”)第三次向港交所递交上市申请材料。

至此,张文中的资本系版图现雏形。

第二大食品快消供应链解决方案服务商

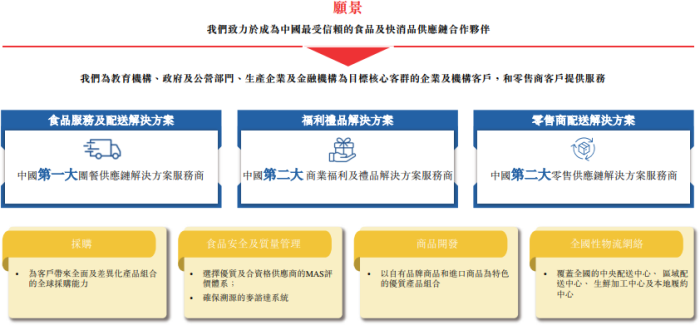

麦德龙供应链自称是“中国首屈一指的食品快消供应链解决方案服务商”,主营食品服务及配送解决方案、福利礼品解决方案及零售商配送解决方案(包括向零售商的产品销售及供应链服务)。截至最后实际可行日期,麦德龙供应链的物流网络包括两个中央配送中心、16个区域配送中心、四个生鲜加工中心及100个本地履约中心,总楼面面积约501600平方米。麦德龙供应链称,其增长战略包括在理想和合适的地点开设和运营配送中心。

于往绩记录期间,该公司分别为超过52000名及超过88000名客户提供食品服务及配送解决方案及福利礼品解决方案。截至2023年12月31日,公司于中国就物美集团的100家麦德龙门店以及366家物美超市门店及304家物美便利店提供零售商配送解决方案。该公司透露,与湖南及湖北的区域零售商(为独立第三方)就零售商配送解决方案建立业务关系,于2024年与正大集团(经营农业及电子商务等行业业务的跨国综合企业)订立战略性联盟。

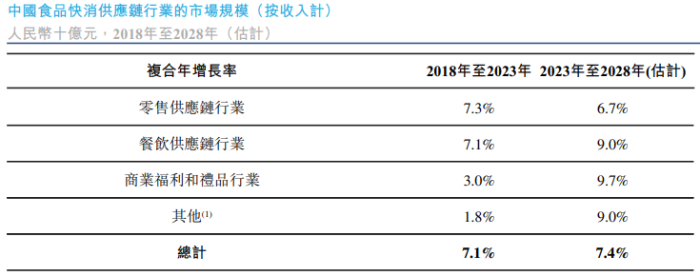

根据弗若斯特沙利文的资料,按收入计,中国食品快消供应链行业的市场规模由2018年的70,366亿元增至2023年的99,007亿元,复合年增长率为7.1%,预计在2023年至2028年间将以7.4%的复合年增长率持续增长,到2028年市场规模预计将达141497亿元。

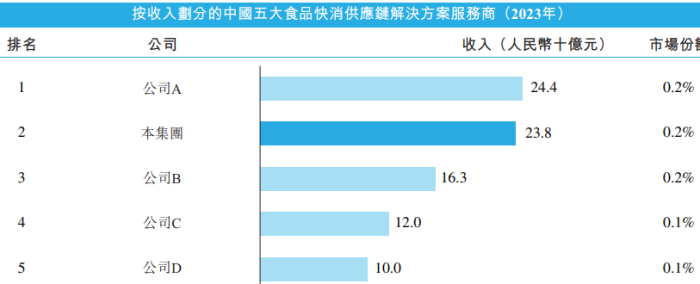

中国食品快消供应链行业目前处于高度分散状态。根据弗若斯特沙利文资料,按2023年的收入计,五大食品快消供应链解决方案服务商的市场份额为0.8%。按2023年的收入计,麦德龙供应链为第二大食品快消供应链解决方案服务商、第二大零售供应链解决方案服务商、第五大餐饮供应链解决方案服务商、最大团餐供应链解决方案服务商及第二大商业福利和礼品解决方案服务商。

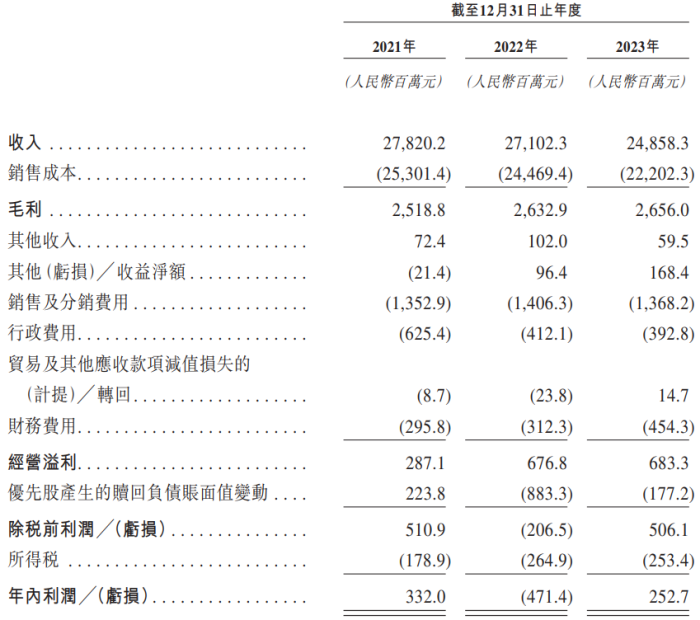

财务数据显示,于2021年、2022年及2023年,麦德龙供应链实现年度收入分别为278.2亿元、271.02亿元及248.58亿元;实现毛利分别为25.19亿元、26.33亿元及26.56亿元;毛利率分别为9.1%、9.7%及10.7%。

具体看来,该公司大部分收入来自零售商配送解决方案,于2021年、2022年及2023年分别为166.34亿元、164.14亿元及149.32亿元,占同期总收入的59.8%、60.6%及60.1%。2021年至2023年,该公司旗下食品服务及配送解决方案产生的收入分别为41.6亿元、35.92亿元及35.2亿元,占该等期间总收入的15%、13.3%及14.2%;其福利礼品解决方案收入分别为34.77亿元、39.36亿元及34.98亿元,占该等期间总收入的12.5%、14.5%及14.1%。

对于2023年其零售商配送解决方案收入同比减少9%的原因,麦德龙供应链解释称是由于公司对物美集团的产品销售减少。“主要原因是其门店数量减少约15%,反映其网络优化努力;战略性地采纳会员机制,暂时影响尚未成为会员的消费者的购买及随着公共卫生事件的逐步消退,消费者需求普遍下降趋势。”

超六成收入来自关联方物美集团

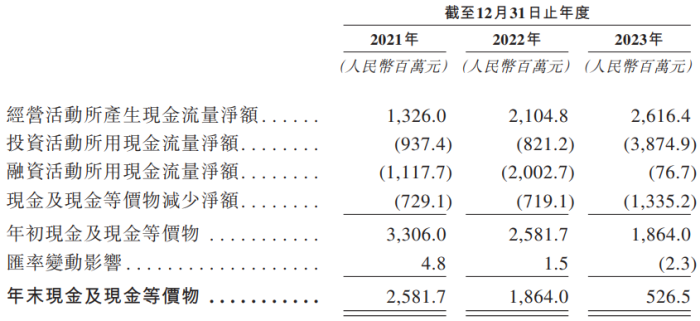

近年来,麦德龙供应链盈利情况表现不稳定。该公司于2021年及2023年分别录得净利润3.32亿元、2.53亿元,及于2022年录得净亏损为4.71亿元。

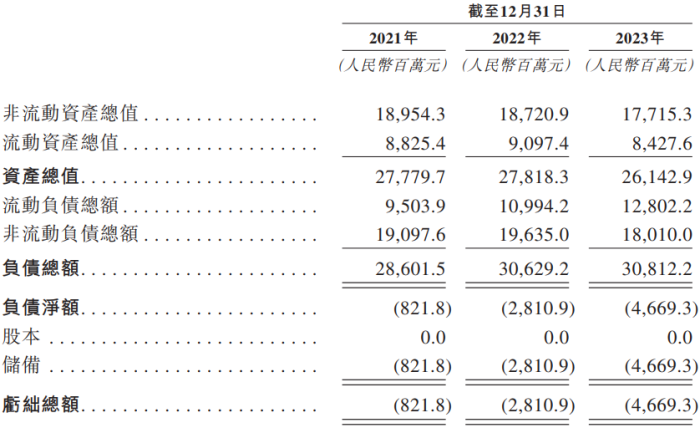

此外,近年来,该公司负债居高不下。截至2023年12月31日,麦德龙供应链的负债总额为308.12亿元。截至2021年、2022年及2023年12月31日以及2024年4月30日,该公司的借款总额(包括即期及非即期部分)分别为62.95亿元、60.88亿元、47.77亿元及43.69亿元,均为有抵押银行贷款。

截至2021年、2022年及2023年12月31日以及2024年4月30日,该公司分别录得流动负债净额6.79亿元、18.97亿元、43.75亿元及82.31亿元。“我们可能继续存在重大债务。”麦德龙供应链坦言,公司的债务可能对业务及运营产生重大后果。

据麦德龙供应链透露,这些后果可能包括限制或损害公司获得融资、对任何债务进行再融资、以商业上合理的条款获得或根本无法获得股权或债务融资的能力;限制或阻碍公司以具吸引力的利率进入资本市场的能力,并增加未来借款的成本;降低公司应对不断变化的商业及经济条件或利用可能出现的商业机会的灵活性;要求公司将经营现金流量的绝大部分用于支付债务的本金及利息等等。

截至2021年、2022年及2023年12月31日,麦德龙供应链录得合约负债分别为9.36亿元、9.9亿元及10.22亿元。公司的合约负债主要包括预付卡,主要指客户购买商品的预付款项,而预付卡结余指预期将在未来兑换的未使用预付卡,而预付卡收入于客户接纳产品时或按客户行使权利的比例兑换预付卡时确认;及预收客户款项,主要指批发客户。截至2024年4月30日,截至2023年12月31日合同负债中约4.02亿元或32%已结清。

需要看到的是,麦德龙供应链超六成收入来自其最大客户及关联方物美集团。招股书显示,于往绩记录期间,该公司的客户包括企业及机构客户以及零售商。五大客户的收入于2021年、2022年及2023年分别为177.24亿元、175.3亿元及159.04亿元,分别占公司同年总收入的63.7%、64.7%及64.0%。报告期内,来自其最大客户物美集团的收入分别为170.97亿元、168.87亿元及154.05亿元,占同年总收入的61.5%、62.3%及62.0%。

另外,报告期内,麦德龙供应链的贸易应收款项(扣除信用亏损拨备)分别为5.9亿元、6.28亿元及5.26亿元。公司的贸易应收款项指应收第三方客户(主要包括福利礼品、食品服务及配送以及商品批发客户)款项。于2021年、2022年及2023年,该公司的贸易应收款项周转天数分别为20.1天、23.1天及24.0天。于往绩记录期间,该公司授予客户的信贷期一般介乎0至60天,并可能根据客户的付款及信贷记录调整他们的信贷期。

麦德龙供应链称,倘公司的客户延迟或拖欠其付款责任,公司的收款期将延长,此将导致公司的贸易应收款项周期增加。无法保证公司的客户将按时或全额履行其对公司的付款责任。未能履行将增加公司的贸易应收款项周期,而公司可能需要获得融资以为日常运营提供资金,此可能导致收入减少、经营成本增加及贸易应收款项减值,并可能对公司可用于运营的现金流量及流动资金产生负面影响。因此,公司客户的任何付款延迟或违约均可能对我们的业务、财务状况及经营业绩产生不利影响。

招股书显示,根据公司的战略,麦德龙供应链拟将募资用于加强公司的供应链能力,开发新及差异化的商品,维持并扩大客群,加强数字化,抓紧潜在投资或收购机会以增强我们的供应链网络及用作营运资金及一般公司用途。

其中,该公司拟升级并扩展公司的物流网络,收购OEM制造商,及建立或收购额外四个生鲜加工中心。特别是,该公司计划于未来五年在战略地点(如青岛、武汉、西安及沈阳)设立生鲜加工中心。设立生鲜加工中心的成本估计为3000万元。于往绩记录期间,公司配送中心各年的平均利用率超过88%。公司还将于未来五年用于升级及整合其配送中心及地区履约中心的设施。特别是,公司计划升级冷链仓库和购买自动设备商品分拣和拣货,以提高仓储及物流效率并节省成本。

麦德龙供应链还指出,预期将此次港股IPO募资用于成立多层采购基建,以提升直接采购能力并扩充直接采购产品组合。该公司计划通过成立新采购中心及扩充采购团队根据客户需求制定制定中央化源头直采能力及本地化采购能力。该公司还将升级自有品牌商品,计划通过与中国及海外的策略性OEM合作伙伴及供应商合作投资开发新的商品以及提升食品加工能力、风味及包装。

“中国超市之父” 张文中港股再下一单IPO

回顾起来,2020年,物美集团收购麦德龙中国实体,以麦德龙中国品牌经营零售业务及食品快消供应链业务,通过附属公司WMHolding HK从Metro AG及彼等其他各自股东收购麦德龙中国实体的100%股权,代价为人民币47.11亿元及15.93亿欧元。于2020年4月23日,MetroAG旗下公司按代价19.97亿元收购WM Holding HK的20.04%股权。

于2023年2月24日,根据授予MCCI的认沽期权,MCCI通过其附属公司转让WM Holding HK的20.04%股权予公司,代价为20.03亿元。随后,该公司已完成业务重组,以出售本集团旗下以物美及麦德龙中国实体品牌经营的零售业务。

麦德龙供应链招股书显示,为精简集团业务,该公司向控股股东收购从事食品快消供应链业务的若干实体,并将从事主要业务以外业务的若干实体出售予控股股东。其中,于2023年12月14日及2023年12月19日,物美综合超市同意以零代价分别将两家从事食品快消供应链业务的附属公司(即北京多点极致供应链技术有限公司及北京物美尚佳鲜品商业管理服务有限公司)的100%股权转让予通福商贸。

通过一系列内部重组,与零售业务有关的雇员、资产、合约及知识产权重新分配至麦德龙供应链的附属公司上海麦德龙。于2024年6月20日,上海麦德龙的唯一股东上海拓巴蔻管理咨询有限公司将上海麦德龙的100%股权转让予谛麦商贸,代价为5.46亿元。

物美品牌旗下的零售业务由润择通汇、智达佳泰及物美商业管理控制的一系列经营实体进行。于2024年6月4日,WM Stores(HK) Limited将润择通汇、智达佳泰及物美商业管理的100%股权转让予Wumei Controlling HK,代价约为14.3亿元,而与公司业务有关的雇员、资产、合同及知识产权已从润择通汇、智达佳泰及物美商业管理旗下的实体中转出。

招股书显示,在IPO前,麦德龙供应链曾获得腾讯旗下意像构架投资(香港)有限公司、联想旗下Ultimate Lenovo Limited、光大控股旗下耀艺有限公司、安邦集团旗下Mind Power Investments Limited等机构投资。

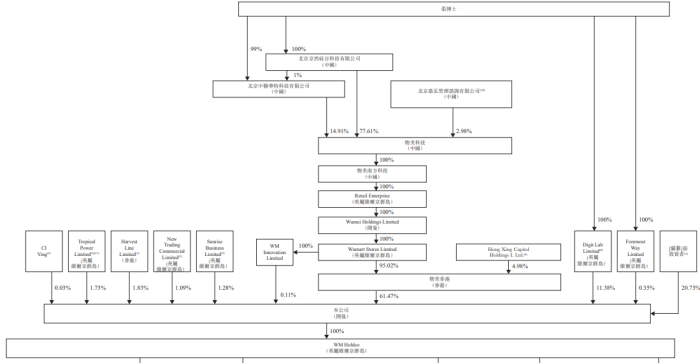

截至最后实际可行日期,麦德龙供应链控股股东之一兼创始人张文中,透过其控制的若干中间实体(即北京京西硅谷科技有限公司、北京中胜华特科技有限公司、物美科技、物美南方科技等)于公司已发行股本中拥有约61.58%的权益。此外,公司由DigitLab Limited(由张文中透过AZ Global Limited最终控制)及Foremost Way Limited(由张文中全资拥有)持有11.38%及0.35%。因此,截至最后实际可行日期,张文中透过以上中间实体合共拥有公司已发行股本约73.31%。

在中国零售商业史上,张文中是无法回避的一环。在2024年3月25日发布的《2024胡润全球富豪榜》中,张文中以200亿人民币财富位列榜单第1274位。

1994年,张文中创立物美超市并将其打造成全国性的连锁超市。2003年,物美赴港上市,成为内地民营零售第一股,一度占据北京35%的零售市场份额。2006年,物美拥有门店超500家,成为全国最大的民营零售企业。张文中因此一度被业内称为“中国超市之父”。遗憾的是,2009年,张文中被指控犯诈骗、单位行贿和挪用资金罪而入狱,直到2013年才出狱,2018年获最高人民法院宣判无罪。这期间,物美超市逐渐掉出国内零售业第一梯队,最终于2015年从港交所私有化退市。

此前4月30日,张文中控股超58%的多点数智也向港交所递交IPO上市申请材料。多点数智自称是中国及亚洲零售数字化解决方案服务商,提供服务涵盖采购及供应链管理、门店及总部管理到营销及全渠道销售等,目前覆盖便利店、百货商店,超市及专卖零售商等主要零售业态。该公司七成收益来自物美集团、麦德龙中国实体等关联方。招股书显示,2021年至2023年,多点数智来自其最大客户物美集团的收益分别4.73亿元、6.62亿元、9.27亿元,分别占总收益的45.3%、44.1%及53%;来自麦德龙中国实体的收益占比分别是9.6%、17.3%及14.9%。

麦德龙供应链招股书透露,公司聘请零售软件服务提供商(如Dmall(多点数智)的附属公司),制定基线IT设计、软件及应用程序解决方案,公司或Dmall附属公司造成的任何中断、停机或其他问题可能会令公司部分或全部系统或数据不可用,或使无法有效提供服务或履行订单。

评论