记者|赵阳戈

由东莞国资委100%实控的东实环境(874087.NQ),出现在最新一批北交所的受理名单中。该公司为一站式/全方位生态环境综合服务商,业务占比最大的是垃圾焚烧发电业务。

值得注意的是,东实环境与控股方有同业竞争,根据相关承诺,后期尚有相关资产注入的可能,以彻底解决同业竞争问题。

有同业竞争

资料显示,东实环境成立于2013年9月16日,注册资本5亿元,2023年6月15日挂牌于全国中小企业股转系统,主办券商为东莞证券。2024年5月20日起,公司调入创新层。

资料显示,东莞市国资委合计持有东实环境5亿股,占比100%,为东实环境实际控制人。顺带一提,东莞证券目前也获得了深交所的受理,闯关主板。根据最新招股说明书,东莞证券无控股股东,实际控制人也是东莞市国资委。

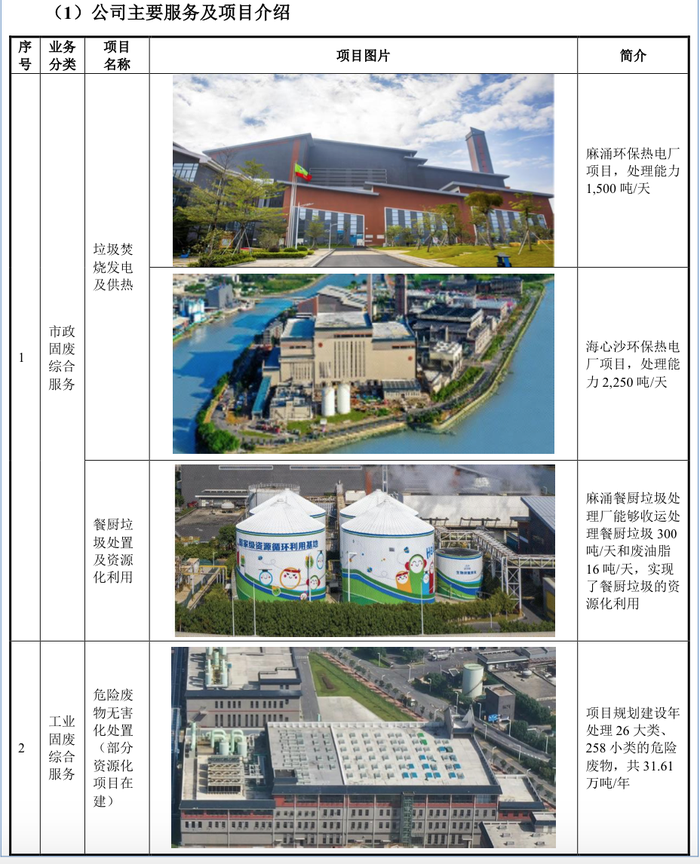

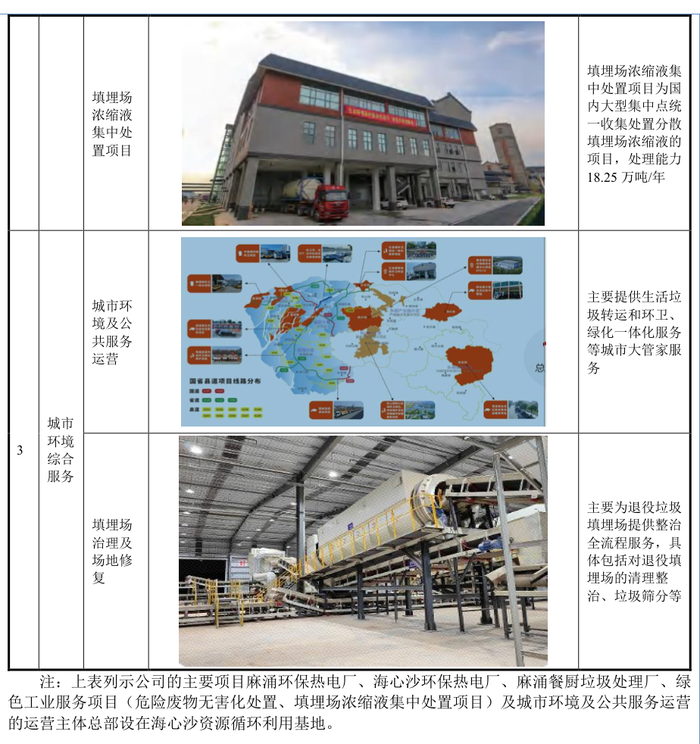

据悉,东实环境立足城市发展和产业升级,着力打造市政固废综合服务、工业固废综合服务、城市环境综合服务三大业务板块,为政府部门、企事业单位等客户提供多种类垃圾无害化处理和资源化利用的整体解决方案,并将处理后的资源化产品销售给电网公司等客户。公司主要产品为电力、天然气、工业级混合油脂等资源化产品。

需要指出的是,东实环境填埋场治理及场地修复业务与控股股东东实集团控制的东实开能构成同业竞争,餐厨垃圾处置及资源化利用与实际控制人东莞市国资委控制的利源有机构成同业竞争。东实环境称,前述同业竞争均不会对公司构成重大不利影响,又称若公司与东实开能、利源有机的同业竞争问题最终不能妥善解决,将对公司的业务发展构成一定程度的不利影响。

为避免同业竞争,控股股东东实集团及其一致行动人、持股5%以上股东东实产投承诺后续保证将促使控制的其他企业不与东实环境拓展后的产品或业务相竞争,若出现可能产生竞争的情形,将采取A、停止生产构成竞争或可能构成竞争的产品;B、停止经营构成竞争或可能构成竞争的业务;C、将相竞争的业务纳入到公司或其下属企业来经营;D、将相竞争的业务转让给与公司、无关联关系的第三方;E、采取其它任何对维护公司权益有利的行动以消除同业竞争。

实际控制人东莞市国资委承诺,一年内在满足相关法律法规及国资监管要求的前提下,本着有利于东实环境发展和维护股东利益的原则,综合运用包括但不限于股权划转/转让、资产划转/出售、业务合并、业务调整或其他合法方式将利源有机并入东实环境,从而彻底解决同业竞争问题。

危废无害处理项目尚未盈利

2023年东实环境营业收入为9.83亿元,净利润7449.46万元,2023年经营活动产生的现金流量净额为2.88亿元,研发投入占营业收入比例1.99%。公司的毛利率有40.29%。公司2023年垃圾焚烧发电业务收入5.28亿元,占比53.88%。

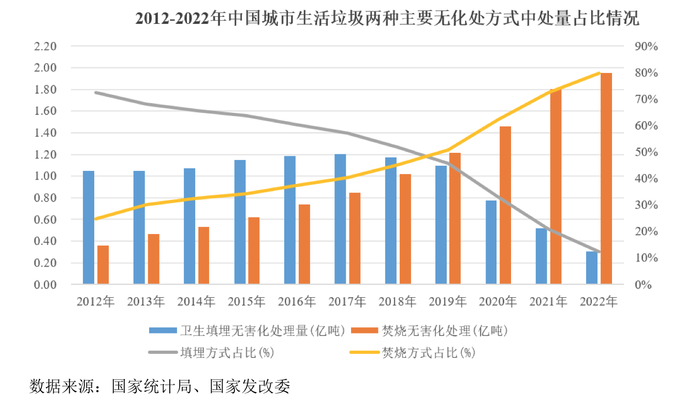

目前,东实环境具备日焚烧处理3750吨垃圾,发电机组总装机容量116MW,垃圾焚烧处理能力约占东莞全市的26.88%;公司日餐厨垃圾处置量约为300吨,废油脂16吨,是东莞市最大的集中式餐厨垃圾处置项目,并可日产出天然气1.8万立方米和工业级混合油脂10吨;子公司新东欣投建并运营的东莞市海心沙资源综合利用中心绿色工业服务项目,是东莞市核准处置类别最齐全、核准处置规模最大的危险废物无害化处置项目,具备年处理18.25万吨分散填埋场浓缩液能力,规划建设年处理26大类、258小类的危险废物共31.61万吨。

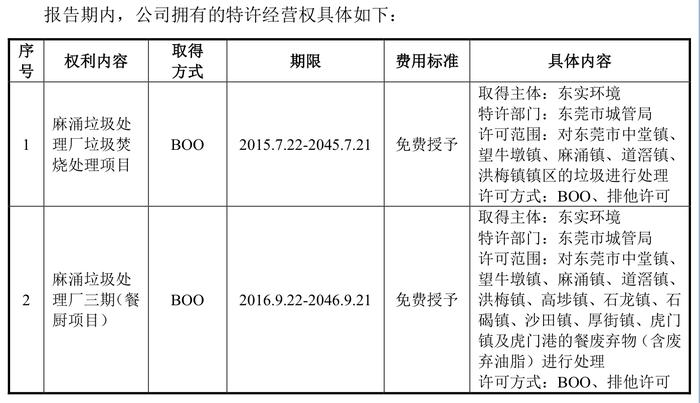

截至2023年12月31日,东实环境特许经营权项目中垃圾焚烧处理项目剩余约22年、餐厨垃圾处理项目剩余约23年。

值得注意的是,子公司新东欣于2021年8月开始投产,因处于业务开展初期及受行业竞争加剧的影响导致尚未盈利,截至报告期末,新东欣合并报表未分配利润-31444.16万元。

应收账款逐年增长

2023年,东实环境的资产负债率为77.88%,负债总额38.78亿元。与此同时,随着发展,公司应收账款也在逐年提高,2021年至2023年应收账款账面余额分别为1.44亿元、3.11亿元、4.09亿元,收账款账面余额占当期营业收入比例分别为28.03%、38.22%和41.66%。

东实环境描述,报告期内,公司主要客户为地方公用事业服务中心等事业单位和大型国有电网公司,未来随着业务规模进一步扩大,应收账款可能继续增长。

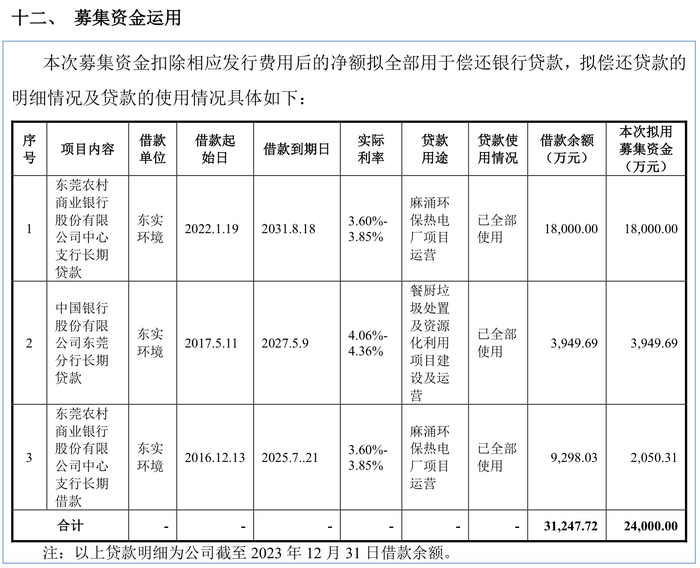

或也是基于偿债压力,此番IPO东实环境拟募资额为2.4亿元,在扣除相应发行费用后,将全部用于偿还银行贷款。其中东莞农村商业银行股份有限公司中心支行长期借款,到期日最近,为2025年7月21日,借款余额为9298.03万元,公司打算偿还2050.31万元。中国银行股份有限公司东莞分行长期贷款,到期日2027年5月9日,借款余额3949.69万元,东实环境计划悉数还完。2031年8月18日到期的仍然来自东莞农村商业银行股份有限公司中心支行的1.8亿元长期贷款,东实环境也有意结清。

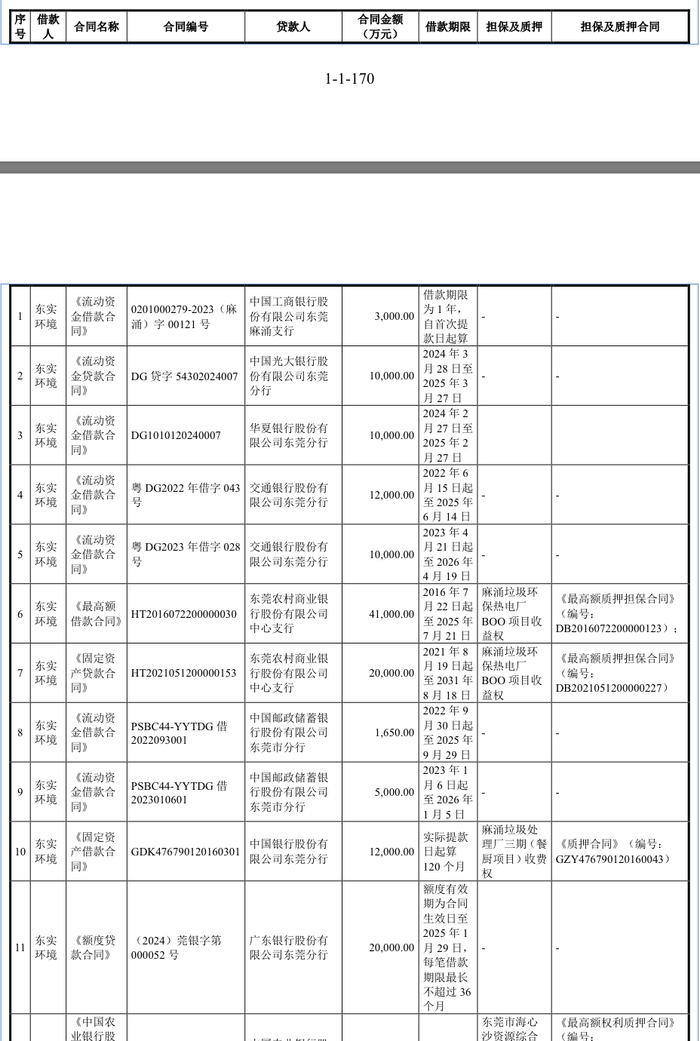

从说明书提供的清单看,东实环境目前正在履行的借款不止如此。

评论