记者|张乔遇

近日,博将控股有限公司(简称:博将控股,公司)再次向港交所递交招股书,光大证券(国际)与德意志银行为联席保荐人。据悉,2023年6月30日,博将控股首次向港交所递表,后于今年1月份“失效”。

据新的招股书,博将控股是一家专注于服务高净值人群(可投资资产超过600万元人士)、致力于赋能中国高科技企业的私募投资基金管理人,曾投资极米科技、智云健康、多牛传媒等数字信息技术及高科技服务行业公司。

2016年5月18日公司第一个在管私募股权基金备案完成日至2023年12月31日,博将控股的总资产管理规模从1亿元增至102亿元。根据弗若斯特沙利文的资料,截至2023年末,按资产规模计算,博将控股是中国第二大专注于服务高净值人群的私募投资基金管理人。

公司资金来源为外部投资者资金及自有资金,本次IPO,博将控股的募投项目的首条就是用作现有及新基金的投资资本的一部分,即提高自有资金投资比例。

内部收益率下滑

博将控股2014年在中国基金业协会登记为私募投资基金管理人,2016年5月第一只在管私募股权基金备案完成。公司收入主要来自基金管理业务所得费用收入及以自有资金投资在管基金所得投资收益。

2021年至2023年(报告期),博将控股的总收入分别约为2.15亿元、2.12亿元和1.55亿元;净利润分别约为9922.7万元、1.07亿元和4411.7万元。

截至2023年12月31日,博将控股管理基金80只,归在不同的基金系列(“系列”)下管理,主要包括鼎昇系列、创富系列、福睿系列、睿泽系列、科创系列及优选成长系列等,这些基金主要自外部投资者筹集资金。

同期,博将控股已累计投资合共94家投资组合公司,其中对三家公司的投资已完全退出。截至2023年末,博将控股的投资组合包括91家投资组合公司,其中有80家在高科技产业内运营,涵盖高科技服务、数字信息技术、先进制造与自动化、医药与医疗技术及新材料行业。

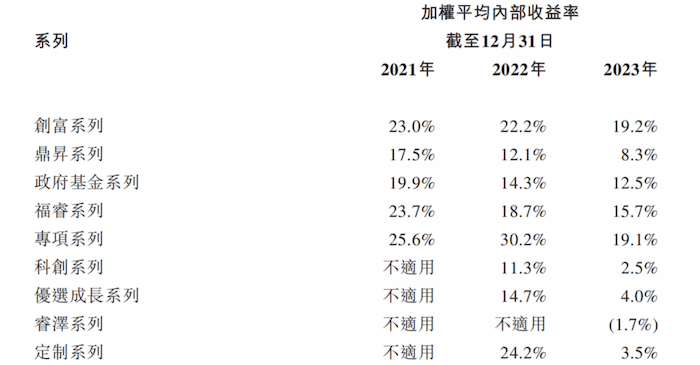

然而,不容忽视的是,2021年至2023年间,博将控股的整体内部收益率呈现持续下滑趋势,从21.2%降至18.7%,再降至14.7%;净内部收益率也相应地从20.0%减少到17.6%,最终降至13.4%,公司投资回报承压。

此外,DPI(Distributed to Paid-In Capital,实收资本配比)作为衡量基金投资绩效的另一关键指标,其表现同样值得关注。DPI直接体现了基金向投资者分配的收益与其初始投入资本之间的比例关系。当DPI达到1时,标志着投资者已完全收回其投资成本,达到损益平衡点。

在报告期内,博将控股的DPI从0.7%起步,虽在2022年及2023年有所增长,分别达到27.6%和34.7%,但距离投资者完全收回投资成本(DPI达到1)仍有较大距离。公司表示:DPI在2022年及2023年有所提高,主要是退出了某些投资组合的投资。

进一步分析可以看到,2023年博将控股旗下的8只基金无一实现DPI等于1的目标,即全部未能使投资者完全收回初始投资。其中,表现相对较好的创富系列基金和政府基金系列,其DPI分别达到77.2%和72.8%,虽然远高于公司平均水平,但仍未跨越损益平衡点的门槛。

多个系列基金清算或已“承压”

博将控股的投资布局覆盖了从初创期到成长期及后期的不同发展阶段企业。初创期投资覆盖种子轮至A轮融资,针对初创企业;成长期及后期投资则包括B轮至Pre-IPO轮及战略融资,针对成熟阶段企业。

至2023年底,博将控股已投68家初创企业,其中57家为高科技企业,初创投资占总成本的34.3%。同时,对45家企业进行了成长期及后期投资,占总成本的65.7%,特别重视B轮融资,已投27家,其中26家为高科技企业,聚焦高科技服务与先进制造自动化领域。

然而,随着时间的推移,博将资本旗下的多只基金正逐步进入到期退出清算的阶段。

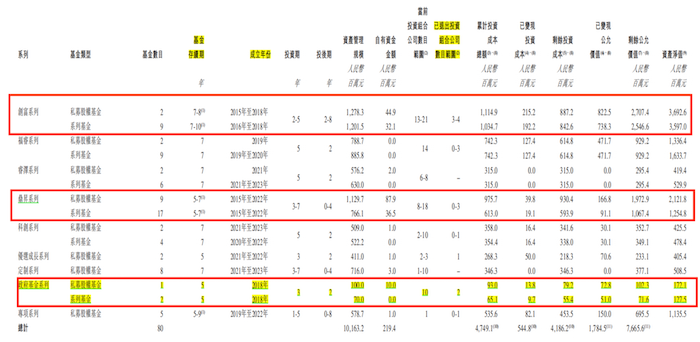

据招股书披露,包括创富系列、福睿系列、鼎晟系列在内的私募股权基金,其资产管理规模均已达到千万级。这些基金中,创富系列基金成立于2015至2018年间,基金存续期为7至8年,自2022年起陆续进入到期期限,当前投资组合公司数量在13至21家之间,但已退出的投资组合公司数量相对较少,仅为3至4家。

鼎晟系列的情况也类似,该系列下26只基金成立于2015年至2022年间,存续期为5至7年,意味着从2020年开始已有基金步入到期清算的轨道。目前,鼎晟系列的投资组合公司数量在8至18家不等,但已退出的投资组合公司数量同样有限,仅为0至3家。

此外,博将控股还管理着政府基金系列,该系列中的3只基金成立于2018年,存续期为5年,已于2023年到期。尽管该系列投资组合公司总数为10家,但已退出的投资组合公司数量也仅为2家,进度相对缓慢。

博将控股坦言,当公司的投资组合公司的业务模式在市场上不成功时,可能会经历财务亏损或投资组合公司清算,因此,公司可能会损失部分或全部投资。

向控股股东及其亲属贷款

IPO完成后,罗阗及其妻子杨梦樵通过其拥有的信托公司及多个中间公司(包括Broad Master、Broad Honor、Broad Lucky、Top King、兴光、Gold Luck、Broad Lakeside、惠成、Broad Oakheart、慧岩及Broad Mind)为公司的控股股东。

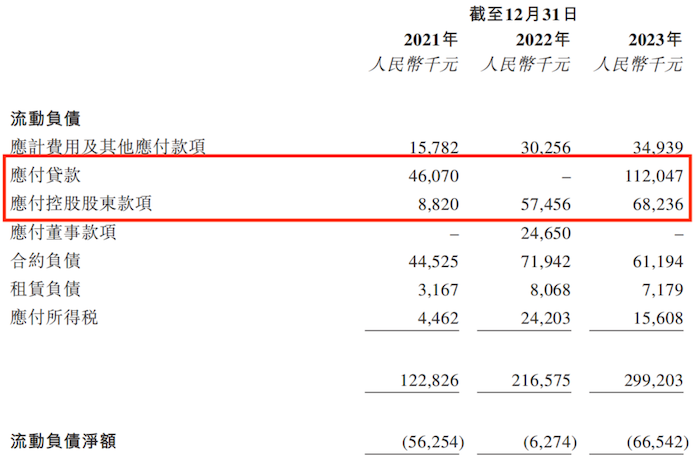

值得注意的是,截至2023年12月31日,博将控股向控股股东(含罗阗与杨梦樵)的未偿还贷款总额约为6823.6万元,该笔款项计划在IPO前完成清偿,主要用于支持博将控股的日常业务运营与扩张。

此外,博将控股还披露了一项重要的非贸易性质关联贷款,截至同一日期,公司应付给由罗阗胞姐为主要股东的实体的贷款金额高达1.12亿元。

这笔贷款无需抵押且免息,约定于2026年6月25日前偿还。博将控股表示:该笔资金的注入,旨在助力杭州翰瑞顺利完成对博将集团(作为公司整体重组战略的一部分)的收购,为博将集团当时的权益持有人提供必要的资金支持。

2023年末,博将控股经营活动现金净额同比下滑84.94%至1033.7万元;年末现金及现金等价物同比下滑89.01%至166.5万元,资产总额为6.14亿元,负债总额为3.69亿元,资产负债率超60%。

曾因适当性管理不当遭监管警示

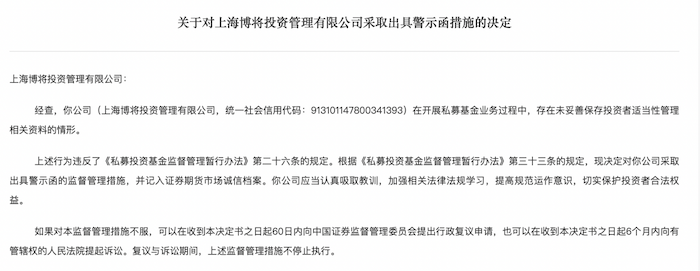

此外,博将控股还曾因适当性管理不当遭监管出具警示函。

依据《私募投资基金监督管理暂行办法》及相关配套法规,私募基金管理人被明确要求必须建立健全投资者适当性管理制度,并严格记录、妥善保存与投资者适当性管理相关的所有信息。

2022年8月31日,中国证监会上海监管局向博将控股发出了《出具警示函措施的决定》,直指博将控股在私募股权基金业务运营过程中存在未能妥善保存与投资者适当性管理相关的关键记录的问题。公司被采取出具警示函的监督管理措施,并被记入证券期货市场诚信档案。

评论