文|小食代 潘娴

啤酒公司对饮料业务的“野心”越来越大了。

今天,丹麦啤酒商嘉士伯集团宣布拟收购跨国饮料企业、百事装瓶商Britvic PLC (中文名:碧域),该收购对Britvic全部已发 和将发 普通股本的全 摊薄估值约为33亿英镑(约合人民币307亿元),隐含企业价值约为41亿英镑(约合人民币381.71亿元)。

通过这次收购,软饮料日后在嘉士伯集团中的销量贡献将由16%提高至30%。

值得注意的是,此次收购是嘉士伯两次“提价”后达成。若交易顺利完成,这将成为其新帅上任迄今的最大规模收购,并将显著扩大这家啤酒巨头的软饮料版图。目前,软饮料为嘉士伯销量第三大的业务板块,并购完成后将跻身第二,介乎于主流核心啤酒与高端啤酒之间。

小食代留意到,在收购官宣后举行的分析师说明会上,该公司首席执行官雅各布(Jacob Aarup-Andersen)表示,从战略、运营和财务角度来看,该交易都拥有充分合理性和吸引力,又回应了相关交易是否会影响中国等亚洲市场。我们来一起看看。

高度协同

嘉士伯今天公告,该集团与Britvic董事会已就嘉 伯全资 公司嘉 伯英国控股有限公司提出的现 收购要约条款达成 致,将收购Britvic全部已发 和将发 的普通股本。

根据收购条款,Britvic股东将有权获得每股1315便 权益,其中包括每股 1290便士现 及每股25便 的特别股息。这意味着,嘉士伯最终成交价格经历了两次上调,今年6月,该公司的第一和第二次出价分别为每股1200、1250便士,但均被Britvic董事拒绝。

嘉士伯指,对比今年6月19日(即首次提出收购的前一天)的Britvic收盘价,每股1315便 较股价溢价约36%。Britvic董事已计划 致建议公司股东在法院会议、股东大会上投票赞成该计划,交易方案将于2025年第一季度生效,前提是满足监管条件。

Britvic运营的部分产品

谈及收购原因,嘉士伯形容,Britvic是英国、西欧和巴西的领先软饮料企业之 ,此次收购是“极具吸引 的机会”。

具体而言,首先,收购 Britvic将加强嘉 伯在西欧地区的营业收 和利润增 情况,并 幅提 该地区的现 流。其次,这笔交易“彻底改变嘉士伯英国业务”,为双 品牌和 才的未来发展创造机遇,并打造 家极具吸引 的规模化、多元饮料供应商。

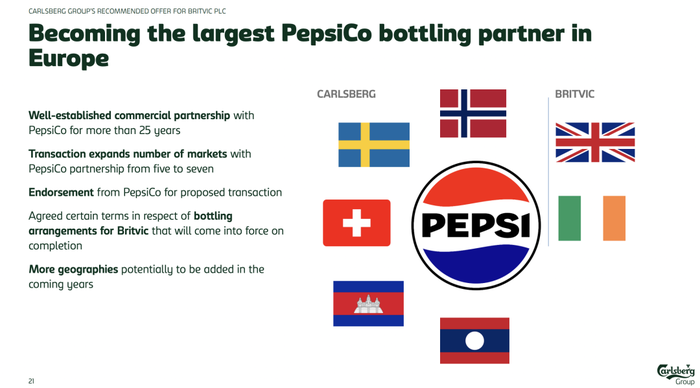

此外值得留意的是,该收购将进一步加强嘉士伯与百事饮料的“密切关系”。小食代翻查到的公告资料显示,嘉 伯与百事饮料之间的合作关系已保持超过25年。在挪威、瑞典、瑞 、 挝和柬埔寨,嘉士伯为百事饮料的独家装瓶商。

而Britvic业务则与嘉士伯的百事装瓶业务形成互补,并令嘉士伯有望成为最大的百事欧洲装瓶商。

公告显示,Britvic为百事在英国和爱尔兰的独家装瓶商,既运营着百事可乐、七喜、立顿冰茶等百事授权品牌,也有自营品牌Fruit Shoot、Robinsons、Tango、J2O等。目前,Britvic为英国最 碳酸软饮料供应商、第 品牌碳酸软饮料供应商,百事饮料业务约占该公司 半收 。

根据Britvic今天因收购而提前公布的三季度业绩,当季营收为5.029亿英镑(约合人民币46.83亿元),同比增长6.3%;前三季度(截至2024年6月30日的三个季度)营收为13.832亿英镑(约合人民币128.8亿元),同比增长9.3%。也就是说,百事饮料在当季、前三季度分别向其贡献了折合约23亿、64亿人民币的营收。

Britvic部分品牌,方框内为百事授权品牌

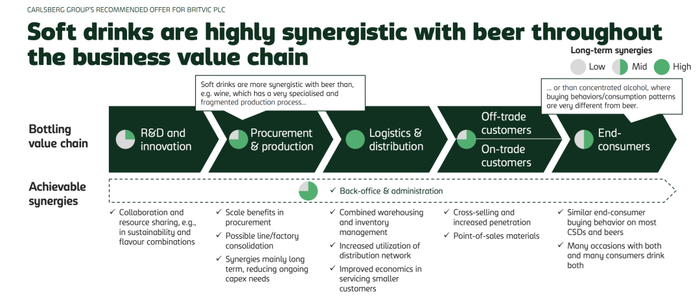

嘉士伯今天表示,合并后的业务将能利 啤酒和软饮料之间的 度协同效应,并为证明这个结论算了一笔账。该公司称,在完成收购Britvic的五年内,其预计可实现节省1亿英镑成本的目标。分阶段来看,预计到第三年年底(即2027年底)可节省约8000万英镑,到第五年再节省剩余的2000万英镑。

那么协同效应如何产生呢?

小食代翻查嘉士伯上述会议的资料显示,在装瓶业务价值链上的每一个环节,啤酒和饮料存在不同程度的协同。其中,协同最高的为物流和分销,如共享仓储、服务小型客户的经济效益提升。此外,研发创新、采购与生产、即饮与非即饮客户、终端消费者、后台职能部门与管理的环节也存在协同。

与此同时,嘉士伯也尝试说明Britvic对其增长有立竿见影的作用。

该公司预计,收购Britvic后,嘉士伯的调整后每股收益在第一年将以中个位数上涨,在第二年将增长双位数(估算包括分阶段的成本协同效应影响)。到第三年,Britvic将为嘉士伯营业利润带来增量。

更大棋局

在并购Britvic背后,嘉士伯其实酝酿着一盘更大的棋局。

除了Britvic,嘉士伯今天还宣布全资收购英国啤酒合资公司Carlsberg Marston's Limited(下称:CMBC)。目前,英国酒企Marston’s拥有合资公司40%股权,将被嘉士伯以2.06亿英镑(约合人民币19.18亿元)收购,交易预计在2024年第三季度完成。

嘉士伯形容,CMBC拥有“强 的啤酒品牌组合、分销和物流网络”,Marston’s和 CMBC之间的 期饮料供应和分销协议将以基本相同的条款继续生效,以确保CMBC品牌在Marston’s酒吧内供应。小食代翻查到的公司资料显示,Marston’s为英国领先酒吧运营商之一,在该国拥有1400家酒吧和约11000名员工。

按照规划,嘉士伯打算将此次收购而来的资产进行整合运营,打造一家综合饮料企业。

该公司称,其计划在英国成 家名为“Carlsberg Britvic”的公司,由来 嘉 伯、CMBC和Britvic的管理层负责领导,整合后业务的品牌组合覆盖啤酒和软饮料。嘉 伯预计,在完成收购Britvic及后续审查阶段后,分阶段整合将尽快开始。

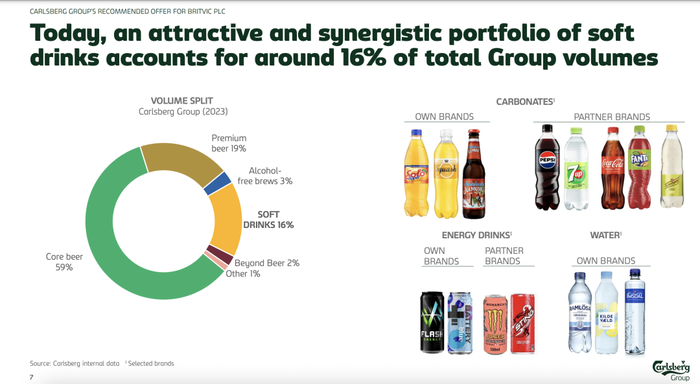

“合并后的公司将能利 啤酒和软饮料之间的 度协同关系,包括采购、 产、仓储和配送等领域,以提 效率并更好地满 客户需求。目前,嘉 伯的软饮料产品组合约占集团总销量的16%,占西欧销量的27%。”嘉士伯说。

评论起此次收购,嘉士伯首席执行官雅各布称,这将使Britvic的优质软饮料业务组合与嘉 伯强 的啤酒组合、市场营销能 相结合,从而在英国和西欧其他市场打造更强的产品组合。同时,嘉士伯很 兴能扩 与百事饮料的全球合作伙伴关系,并相信 期机遇将对两家公司都 常有利。

嘉士伯首席执行官雅各布(Jacob Aarup-Andersen)(资料图片)

Britvic非执行主席Ian Durant称,拟议交易将创建一个更大的国际集团,该集团能很好地抓住多个饮料行业的增长机会。而嘉士伯与百事公司的新协议,也为合并后的公司提供了一个持续制胜的强大平台。据悉,双方已于 2024 年5月31日签订特许经营权协议,同意就英国和爱尔兰的长期特许经营协议中的部分新规定,“尽合理努力、真诚地”商定并达成一致。

百事公司欧洲 席执 官 Silviu Popovici则表 ,相信嘉 伯和Britvic的结合,将为百事饮料在重要市场的成功品牌创造更强 的销售和分销能 ,并期待未来继续将合作关系扩展到更多重要市场。

CEO解读

通过此次收购,嘉士伯希望塑造出增长潜力更高的业务组合。

根据今天会议的展示资料,按2023年销量划分,嘉士伯最大业务为主流核心啤酒(59%),其次分别为高端啤酒(19%)、软饮料(16%)、无醇酒精饮料(3%)、跨啤酒产品(2%)、其他(1%)。

“我们希望加速发展比主流核心啤酒增速更快的品类,这意味着我们想加码高端啤酒、无醇酒精饮料、跨啤酒产品和软饮料。相对于主流啤酒这个更成熟的细分市场来说,这些品类的增长更高。”雅各布在会上指出,此次收购完成后,软饮料在嘉士伯销量中的占比将由16%提高至30%。他同时强调,啤酒仍将是嘉士伯核心业务,但加码其他品类能提升业务韧性。

尽管素来以运营啤酒见长,但根据雅各布说法,嘉士伯对同时操盘啤酒和饮料的模式并不陌生,并已积累成功经验。

“25年来,软饮料的装瓶和分销一直是我们业务中不可或缺的一部分,遍布多个市场,并创造了很大的运营和财务效益。” 雅各布形容,在含气饮料、能量饮料、饮用水三个品类中,嘉士伯都“拥有丰富经验”,目前在丹麦和芬兰为可口可乐公司装瓶商,同时在五个国家担任百事装瓶商。

“(同时运营啤酒和饮料)是我们非常了解的模式,并且有经过验证的成功轨迹,它将由了解如何推动价值实现的人来领导。”雅各布说。

据悉,为整合好此次西欧市场收购,嘉士伯已任命S ren Brinck为西欧执行副总裁,任命自今年9月1日起生效。他在嘉士伯工作近20年,曾任多个管理职位,包括嘉士伯丹麦、挪威和希腊董事总经理,创造了其职业生涯中“成功经营啤酒和软饮业务的绝佳案例”。后来,Brinck曾任嘉士伯亚洲高级副总裁、集团商业和战略执行副总裁。

S ren Brinck

小食代还留意到,今天宣布的收购也引发分析师在会上提问称,嘉士伯是否有意降低亚洲市场依赖。根据会议资料,按2023年销量计算,其第一、二大市场分别为亚洲(40%)、西欧(35%)。但若将Britvic纳入统计,次序发生倒转,西欧以43%排名第一,亚洲则以33%排名第二。

对于上述问题, 雅各布给出的答案是“否认三连”。

“针对您说的我们想更少依赖亚洲,情况并非如此。我们对亚洲业务感到非常兴奋,越南、印度和中国在未来十年都将提供巨大增长机遇,我们将继续以最大能力进行投资,以在这些市场实现有机增长,亚洲市场的(前景)丝毫没有变化。”雅各布说。

他进一步指出,尽管新收购拉低了亚洲市场的销量占比,但这不会改变嘉士伯在亚洲看到的强劲机遇。目前,该公司尚未看到在亚洲实现无机增长(注:如收购)的好机会。

虽然眼下看起来没有在亚洲进行收购的打算,但去年下半年,这家啤酒巨头才在中国完成一笔并购,以加码CEO口中的高端啤酒。

小食代介绍过,2023年9月,嘉士伯通过进一步收购额外的26.5%股权,得以控制本土精酿啤酒公司京A,从而增持股份到75.5%。今年5月,嘉士伯中国总裁、重啤股份总裁李志刚透露,未来会把京A做强做大,包括开设新门店、加强分销等,将其经营为业界内一个“响当当的牌子”。

酒企转型

事实上,嘉士伯的大胆收购也是众多传统啤酒企业转型的缩影。

在人们追求更健康的生活方式而减少酒精摄入量、啤酒消费结构升级等因素影响下,不少企业一方面通过内生增长,即通过自有产品来迎合高端化、无醇或低度酒等趋势来谋求增长,另一方面也向外发力,通过收购、合作等方式拓展存在协同效应的业务。

以全球最大啤酒公司百威为例,早在2021年,其首席执行官邓明潇(Michel Doukeris)就提出要继续实现高端化甚至扩展到啤酒品类以外的计划。

这一策略也早已落地中国市场,在2022年召开的百威亚太投资者大会上,该公司高层指出,跨啤酒品类(Beyond beer)被视为增长新支柱,重点品类包括即饮、高端能量饮料、烈酒,原因是这些品类能利用百威中国在渠道市场、品牌建设、供应链方面的优势。同时,品类市场规模大,相信能带来业务增量和利润。

相比起百威、嘉士伯,日本啤酒巨头麒麟的做法更为激进,接连在与本业关系不大的健康食品领域“买买买”。

今年6月,麒麟控股正式宣布启动将FANCL(中译名为“芳珂”)纳入全资子公司的要约收购。据开出的价码,这一收购预计需要2100亿日元(折合人民币约96.99亿元)。这也是麒麟控股短短两年内再对健康食品赛道下注。此前,该公司已用1700亿日元收购了澳大利亚保健品企业澳佳宝(Blackmores)。

“收购FANCL的另一个背景原因是,麒麟对长期呈减少趋势的祖业啤酒业务抱有危机感。”日经当时报道指出,对比销量最高的1994年,日本国内的2023年啤酒类饮料销量缩减了四成。麒麟希望通过收购FANCL来获取健康食品方面的技术经验,转换以啤酒为中心的经营方针。而根据麒麟最新设想,其正力争成为亚太地区最大的健康科学公司之一。

对于发起新收购的嘉士伯,也有外媒认为其面临与麒麟类似的境况。

今天,彭博以《嘉士伯33亿英镑收购百事英国装瓶商Britvic》为题进行报道。报道指出,此举将扩大这家丹麦啤酒制造商在啤酒以外的业务。彭博认为,随着消费者选择无醇啤酒、软饮料和硬苏打水等替代品,含酒精啤酒的销量不再增长,这让嘉士伯寻求扩展其传统啤酒品类。通过这次收购,嘉士伯在英国的业务得以扩张,巩固了在该市场的地位。在俄乌冲突后,缺失俄罗斯业务的嘉士伯一直在寻求在新市场扩张。

嘉士伯首席执行官雅各布在采访中表示,希望加速那些增长最快的饮料品类。他说:“那就是高端啤酒、无醇啤酒、啤酒以外的饮料和软饮料。因此,你将继续看到我们的扩张。”他说,在嘉士伯与软饮料结合的市场中,公司的利润率更高。

今天,华尔街日报指出,在目前整个啤酒行业长期销售增长前景尚不明朗的情况下,与Britvic的交易将进一步提振嘉士伯原本规模就很大的软饮料销量。目前,Britvic旗下拥有 39 个品牌,销往100多个国家,还和英国百事有长期合作关系。华尔街日报还注意到,此次交易是在嘉士伯更新战略四个月后达成的,在这次战略更新中,嘉士伯将加速关键啤酒市场以外的增长作为首要任务。

金融时报今天说,嘉士伯股东最初对这笔交易并不热心,这导致嘉士伯之前的股价下跌近10%。然而,嘉士伯股价今天上涨了 4%,因为它试图向投资者保证,此次收购将在五年内带来颇具吸引力的协同效应,并节省1亿英镑的成本。另外,嘉士伯股东还质疑,在亚洲业务快速增长、有南欧啤酒品牌可供收购的情况下,英国市场是否还值得扩张。对此,雅各布说,对Britvic的收购并不意味着日后在其他地区进行收购的可能性被排除了。

财富杂志今天表示,由于Z世代远离酒精,嘉士伯进行了上述说过。

财富指出,包括百威英博、喜力和嘉士伯在内的许多世界上最大的啤酒生产商,都在努力扩大其产品阵容,试图增加更多选择。数据公司IWSR的Susie Goldspink表示,对于啤酒的品牌所有者来说,适度饮酒已是一种既定消费趋势,不含酒精的饮料产品可以让客户留在一个品类内或品牌组合内,从而能稳定收入并持续打造好品牌资产。

评论