界面新闻记者 |

2023年,步长制药(603858.SH)营收同比下滑11.41%,归母净利润同比转正。这份财报披露后,公司收到了上交所下发的信披监管工作函,要求公司说明关于经营情况、销售费用、存货、在建工程五大方面问题。

步长制药市场推广情况受到监管关注。

年报显示,公司2023年度销售费用63.69亿元,占营收比重48.08%,费用发生额及占比均处于同行业较高水平。其中市场、学术推广费及咨询费60.31亿元,占比94.70%,根据公司前期工作函回复,市场、学术推广费及咨询费主要包括市场活动费、市场调研费、学术活动费、学术交流费四大明细类别。

上交所要求公司说明主要销售费用支付对象是否存在重大变化及其原因;说明销售费用支付对象中是否涉及公司经销商、关联方、公司员工或其他利益相关方,公司是否存在为他方垫付资金、承担费用等变相利益输送情况。

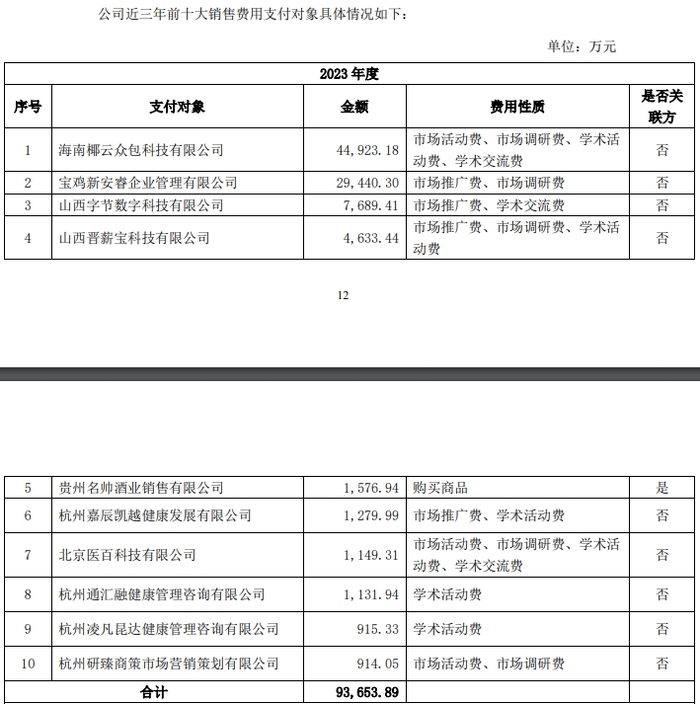

界面新闻记者发现,近三年步长制药前十大销售费用支付对象变化较大。

- 2021年至2022年,步长制药前十大销售费用支付对象金额合计分别为3.35亿元、3.18亿元,其中七名支付对象产生变动,合计金额1.62亿元,占比2022年总金额的51%。

- 到了2023年,前十大销售费用支付对象金额合计增长至9.37亿元,较2022年增长195%,其中七名支付对象较2022年产生变动,合计金额4.59亿元,占比2023年总金额的49%。

其中,位列第二名的宝鸡新安睿支付金额达2.94亿元。天眼查APP显示,宝鸡新安睿成立于2020年,企业注册资本1000万元,企业选择不公示从业人数,但社保信息一栏显示,2023年公司为8人缴纳城镇职工基本养老保险等各项保险。

位列第三名的山西字节数字2023年参与缴纳社保人数为5人;第四名山西晋薪宝为3人。

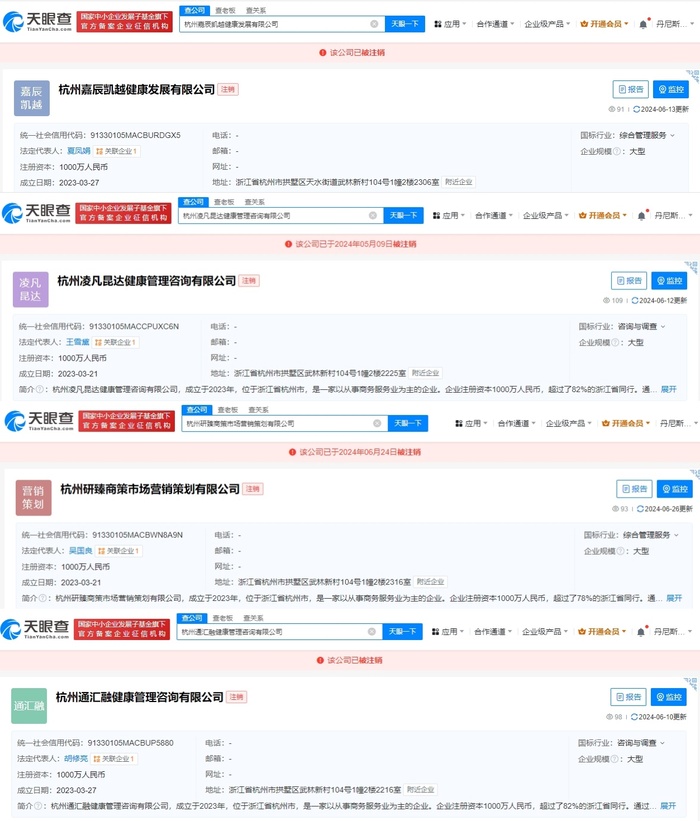

界面新闻记者在天眼查APP以第六名杭州嘉辰凯越健康发展有限公司进行检索,显示该公司成立于2023年,2024年4月24日至5月13日发布了简易注销公告。第八、九、十名三家位于杭州的公司也均已被注销。

一名医药领域上市公司高层向界面新闻记者表示,“2022年疫情,很多公司在2023年销售费用会有增长,但是增幅过大也值得警惕。”

界面新闻记者就销售费用增速较快问题致电步长制药董秘办,相关工作人员称,“监管函并未提出为何增速较快的问题,我们也不掌握具体的财务数据。”

步长制药在回函中称,近三年公司前十大销售费用支付对象存在些许变化,主要原因包括公司为增加推广渠道,对行业内推广商进行挑选等。公司不存在为他方垫付资金、承担费用等变相利益输送情况。

监管函还对步长制药主营业务盈利能力持续下滑进行了关注。

经营情况方面,2023年步长制药营收132.45亿元,同比下降11.41%。分业务板块看,七成收入来自心脑血管产品,相关营收为91.72亿元,同比下降9.26%,心脑血管产品近三年毛利率分别为82.28%、78.73%、71.68%,呈持续下降趋势。

上交所要求公司说明心脑血管业务营业收入、毛利率持续下降的原因,各业务毛利率是否存在继续下滑的风险及采取的措施。

步长制药回函称,公司在心脑血管领域主要产品为脑心通胶囊、丹红注射液、稳心颗粒、复方脑肽节苷脂注射液、复方曲肽注射液和谷红注射液。2023年上述产品营收的减少主要系复方脑肽节苷脂注射液、复方曲肽注射液和谷红注射液受医保政策影响,销售金额大幅下滑所致,这三种产品又属于公司心脑血管领域毛利率相对较高的产品,2022年、2023年合计平均毛利率分别为95.82%和94.80%(同期,公司心脑血管领域平均毛利率分别为78.73%和71.68%)。高毛利产品退出省级医保目录以及原材料价格上升,拖累了公司心脑血管业务整体毛利率。

步长制药称,由于截止2022年底涉及产品已全部退出各省级医保目录,上述原因对公司毛利率的影响将逐步减弱,但公司仍将面临药品降价、中药材价格波动等原因带来的毛利率下滑风险。

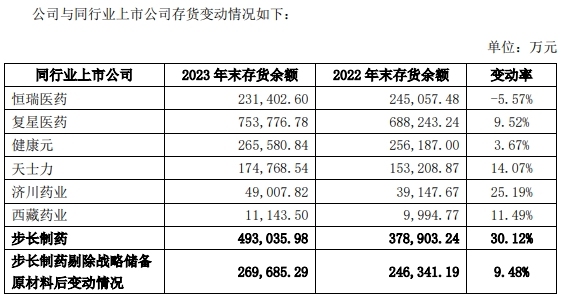

2023年步长制药存货规模大增,但主要产品销量增速明显下滑,也引发监管质疑。

年报显示,2023年末公司存货账面价值49.30亿元,其中,原材料、库存商品分别为31.57亿元、15.58亿元,同比增长36.79%、49.23%,增幅较大。而本期主要产品产销量均有不同程度的下滑。公司2023年度经营活动产生的现金流量净额为-1.96亿元,较2022年度下降29.92亿元,上市以来首次经营活动产生的现金流量净额为负。

上交所要求公司说明在主要产品产销量下滑的情况下原材料和库存商品较大幅度增长的原因及合理性。

回函显示,2023年末,公司存货主要涉及脑心通胶囊、稳心颗粒、医疗器械、丹红注射液、宣肺败毒颗粒,上述产品的2023年销售金额增速明显下滑。2022年,上述产品销售金额同比增长2218%;2023年则同比增长7%。

此外,步长制药存货增长比例也明显高于同行业上市公司恒瑞医药(600276.SH)、复星医药(600196.SH)等。

评论