文|聚美丽 飘 飘

IPO终止的消息不断,从2023年的环亚科技、蜜思肤等企业撤回申请,还有原料商和TP商也暂停IPO进程。

“上市难”已成化妆品行业的“常态”,近一年来,化妆品行业上市进程走入“滑坡”。从上市数据和各行业体感来看,从2023年开始逐渐按下了“暂停键”。

近日,聚美丽获悉,又一家TP商——高浪控股股份有限公司(以下简称“高浪控股”)已与中信证券签署了终止上市辅导协议。

图源:截自中信证券官网

随着流量成本的越来越高,电商平台的红利也逐渐见顶。在这一背景下TP商近年来的艰难也显而易见,以及近年来资本市场对TP商的态度相对不乐观,就如目前拉拉米、涅生科技都已主动撤回IPO申请。

随着整个上市退潮的背景下,加上TP商缺乏技术和盈利能力减弱等困境,闯IPO的难度也越来越大。

在此提出灵魂拷问,未来TP商会不会在美妆行业消失呢?

经历5轮融资的高浪却终止闯IPO

公开资料显示,高浪控股成立于2012年,专注于海外新锐美妆品牌的培育与资产管理,旗下有日本专研愈肌品牌Bb LABORATORIES苾莱宝、JEAN D’ESTRéES法国让缇丝,西班牙基因科技抗衰品牌SEPAI诗萨等,业务范围涉及护肤、美妆、个护等。

从融资历程来看,截至发稿前,高浪控股已完成了5轮融资,其中2018年8月的A轮融资,便获得了来自琢石资本、前海母基金等的2亿人民币投资,据报道称,是当时国内美妆行业融资最高纪录。不仅如此,高浪控股还两次获得香港新世界集团旗下基金的投资(C资本、新世界策略投资)。

除了备受国内资本的青睐,高浪控股也与联合利华、宝洁等国际美妆巨头展开建立合作关系。

早在2019年1月,高浪控股就与宝洁创投基金建立合作关系,共同孵化海外美妆小众品牌。随后,2021年1月,高浪控股与联合利华高端美妆部门合资成立公司——高优逸(杭州)商贸有限公司,意在孵化中国新锐高端美妆品牌。

与此同时,高浪控股也积极展开跨国收购,看上了SEPAI诗萨、JEAN D’ESTRéES法国让缇丝和Bb LABORATORIES苾莱宝等,同时还有数据显示,这三大品牌GMV已达10亿元规模。

经历数年发展,高浪控股快速从初创型企业发展成为一定量级的TP商。据杭州钱塘智慧城报道,高浪控股在2020年的GMV便预计达20亿元。

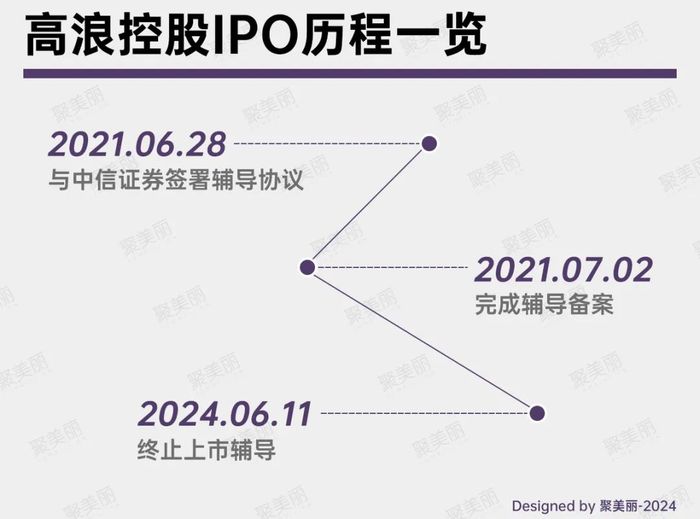

在此之下,高浪控股2021年开始计划闯关IPO,该年的6月28日与中信证券签署上市辅导协议,5日后便完成了辅导备案。

此后,高浪控股的上市进程便再无新消息。直至今年6月,中信证券宣布与高浪控股终止上市辅导。

由此,高浪控股结束了4年闯IPO历程。

终止背后:爆款难造,研发不足

目前,有关高浪控股终止上市辅导的原因,未官方披露。除了显而易见的,上市闸门的逐渐收紧外,聚美丽还发现,今年1月,中信证券曾发布过一则《关于杭州高浪控股股份有限公司公开发行股票并上市辅导工作进展情况报告(第十一期)》(以下简称:《报告》)。

该《报告》中,中信证券指出,高浪控股目前存在的主要问题有两点:自主研发能力、原创能力仍需加强;投资了部分与主业相关性较低的公司,且部分实际已停运,未能发挥协同发展的作用。

此外,今年2月底,杭州市地方金融监督管理局发布的《杭州市重点拟上市企业名单》最新版中,在企业数量扩容之下,高浪控股赫然在榜。

如此看来,高浪控股此次终止上市辅导有些“意外”。不过,从高浪控股自身来看,除了前文内容提及的研发创新实力不足、部分投资与行业相关性不高外,近年来的一些负面消息也透露出其短板。

比如,高浪控股投资或是代理的品牌关停/下滑等。

去年9月28日,国产新锐香水品牌Scentooze三兔在天猫闭店,其称原因为经营策略调整等,且在闭店之前品牌在社媒上的更新已止于2022年中。

实际上,同年5月,高浪控股等股东已相继退出Scentooze三兔母公司。

而像Scentooze三兔这样的品牌绝非个例。昔日高浪控股孵化的进口美妆面部护肤TOP3品牌——SNP(并在2017年初助力完成本土IPO),如今来看已是表现平平。

以及此前高浪控股打造的两年不到便年销数亿的护肤品牌Sesderma,现天猫旗舰店粉丝仅1万多,除明星单品外,其余产品月销在100-2000之间。

图源:天猫

不仅如此,曾被业内人士称为爆品制造机的高浪控股,近年来也少有爆款案例。

可见,高浪控股IPO的戛然终止背后,实为其当下爆款难造,且研发实力不足有关。

而在此前,有券商人士称,去年上半年,内部接到消息,“除非年销百亿以上”的“头部企业”才有希望上市,而在上市进程中的中型小型消费品企业“一律劝退”。

因此,在技术“卡脖子”、上市监管收紧双重作用下,或许是目前高浪控股按下IPO暂停键的原因。

TP商囿于转型,未来TA会消失吗?

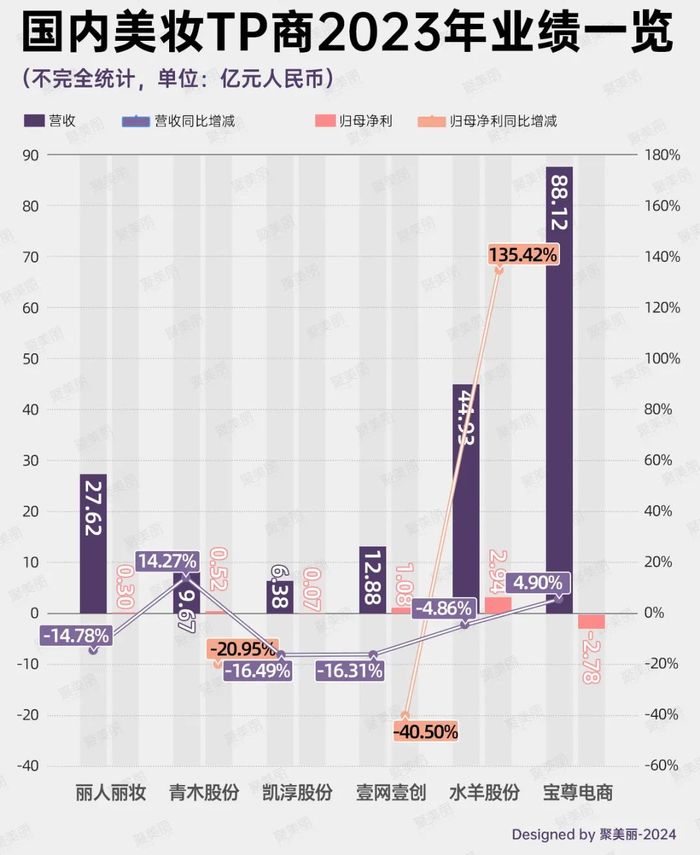

从国内美妆行业来看,高浪控股的状况,实际上是整个TP商行业的缩影。就2023年业绩来看,当下国内美妆TP商普遍存在盈利难的困境,如宝尊电商还持续亏损,亏损数额近3亿元。

从上图几家TP商的财报,可见大盘盈利能力减弱,整个TP商的日子不好过,已是行业的“通病”。在各家的财报中,可窥见一二。

1.流量成本高,优势消失

从现在的流量生态来看,成本处在越来越高的趋势。尤其打造爆品上,不少业内人士感慨,“如今想制造一款爆品的成本在提高,内容的要求也在严格。”

在刚结束的618,有品牌方向聚美丽记者反馈,“产品虽然在头部主播那里卖得很好,但是利润率较以前有所下降。”

种种都在表明,流量成本越来越贵,而TP商作为品牌代理商,本身靠电商红利实现营收。这对于它们来说,无疑是一大冲击。

2.TP商欠缺孵化品牌能力

TP商本质上为代理性质的中间商,这意味着主要优势在销售和运营能力上,但缺乏孵化品牌的基因能力。它们可以不断地复刻、操盘爆款,但是不具备或者说尚未形成长期经营一个品牌的思维(需要科技力、产品力等综合实力的加持)。

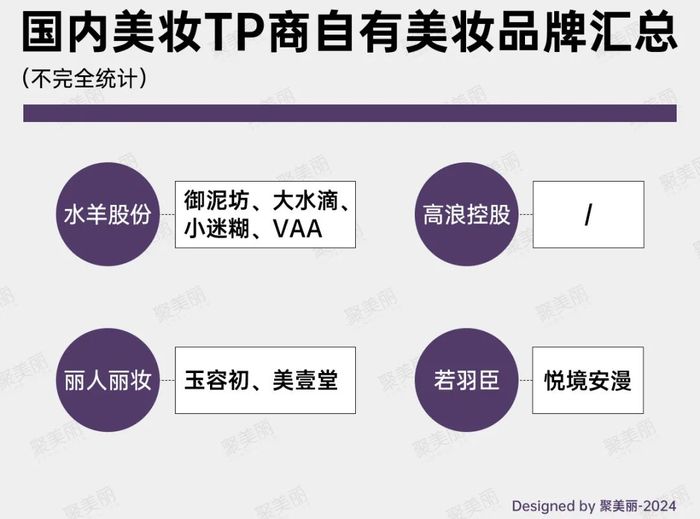

当然,部分行业人士称,孵化自有品牌是美妆TP商转型的一个自救方式,但是目前来看这些品牌表现平平,并未体现出良好的竞争优势。

其中,水羊股份的自有品牌御泥坊便是典型案例。2020年,御泥坊靠面膜这一小品类爆发,全年占据天猫面膜榜Top1,官方称明星产品氨基酸泥浆面膜双11期间1分钟内卖出10万瓶。而现御泥坊却掉出榜单,且最高月销只有4W,与从前不可同日而语。

实际上,这也与面膜市场越来越重视成分、功效和技术有关,可以看到现在淘系榜首的面膜产品是源自珀莱雅、福瑞达(瑷尔博士)这类持续加码研发,并把创新原料落实应用的企业。

另外,如丽人丽妆孵化的情绪护肤品牌玉容初,销量也表现平平。

总的而言,在当下成分、技术为美妆市场关注的核心,作为TP商孵化的自有品牌因本身在技术、研发上的短板,能否实现长期主义仍需提出疑问?

3.淘系转抖系:换汤不换药?

从前文内容来看,美妆TP商可以说盈利难,实际上背后也体现出转型的艰难。除了上面提到的自救孵化自有品牌,还暴露出一个治标不治本的方法——淘系流量下滑,从而转移到抖系电商。

从财报上也可见,各大美妆TP商在抖音上的GMV大多都是高增,但这背后真的意味着转型有效吗?

从底层逻辑而言,实际上是从一个流量场转移至另一个流量场,本质未变,核心的问题并没有解决。

聚美丽认为,这一现象好比追风口,当风走了,又得跟着下一个风走,但能赚到钱的本身也就那么些。

由此看来, 正如“成也萧何,败也萧何”。美妆TP商的成功源自时代的红利,而如今的困境亦是时代风向转变的结果。

回到高浪控股终止IPO一事来看,与其类似的TP商并非个例,如拉拉米、涅生科技都在过去一年按下了上市“暂停键”。

可见,这些美妆TP商IPO的终止、盈利能力不足、转型困难重重,都意味着如今这一行业在时代变迁中的“落伍”。

此外,聚美丽曾报道过,随着IPO的闸门关紧、越来越多的企业卡在上市的途中或是折返,某种程度上意味着化妆品企业上市前景渺茫。

本身在技术、品牌等方面都比较有明显短板的TP商,未来会不会成为时代的眼泪?

评论