界面新闻记者 |

在近期股价连续刷新历史新高的同时,青岛港(601298.SH)计划对一年之前公布的重组方案作出调整。

7月9日晚间,青岛港发布公告称,公司拟发行股份及支付现金购买山东港口日照港集团有限公司(下称“日照港集团”)持有的日照港油品码头有限公司100%股权、日照实华原油码头有限公司50.00%股权和山东港口烟台港集团有限公司(下称“烟台港集团”)持有的山东联合能源管道输送有限公司53.88%股权、山东港源管道物流有限公司(下称“山东港源管道”)51.00%股权。

与此同时,青岛港拟以询价方式发行股份募集配套资金。

界面新闻注意到,去年6月27日,青岛港曾发布公告称,公司拟以发行股份及支付现金购买资产的方式收购日照港集团持有的油品公司100%股权、日照实华50.00%股权、日照港融100%股权和烟台港集团持有的烟台港股份67.56%股权、莱州港60.00%股权、联合管道53.88%股权、港航投资64.91%股权、运营保障公司100%股权。

对比来看,新的资产重组方案较之前减少了5个标的资产,即不再收购日照港集团持有的日照港融100%股权和烟台港集团持有的烟台港股份有限公司67.56%股份、烟台港集团莱州港有限公司60.00%股权、烟台港航投资发展有限公司64.91%股权、烟台港运营保障有限公司100%股权。

需要注意的是,上交所此前在对青岛港下发的重组问询函中指出,在收购的8个标的中,就销售净利率和资产报酬率来看,大部分标的资产的盈利能力都弱于青岛港,其中就包括此次调减的部分标的资产。

例如,烟台港股份2021年的净利润为-5870.86万元,2022年和2023年前5个月的销售净利率分别为2.06%和4.79%,总资产报酬率分别为0.72%和0.69%;港航投资2021年、2022年和2023年前5个月的销售净利率分别为19.78%、5.56%和1.75%,总资产报酬率分别为1.72%、0.03%和0.03%,均明显低于青岛港自身水平。

另外,烟台港股份在2021年末、2022年末和2023年5月末的资产负债率分别为75.17%、71.53%和71.50%,则远高于青岛港自身水平。

对此,上交所要求青岛港说明部分标的盈利能力较低的原因、以及本次交易可能对公司盈利能力造成的不利影响和具体应对措施。

青岛港曾回应称,交易标的中,部分交易标的盈利能力低于青岛港,主要原因是青岛港与大部分同行业港口公司相比,地理位置优越,是天然深水良港,码头投资建设成本较低,港口运营效率较高。本次交易后,预计青岛港整体盈利规模将有所提升,但销售净利率、总资产报酬率等盈利指标短期内会有所下降。

在大幅调减收购标的的同时,青岛港此次新增收购烟台港集团持有的山东港源管道51.00%股权。

公开资料显示,山东港源管道成立于2019年,注册资本19.39亿元人民币,经营范围包括石油、天然气管道储运;建设工程施工;港口经营;道路货物运输(网络货运);原油仓储等,目前全资隶属于烟台港集团。

据山东当地媒体报道,2022年,山东港源管道负责投资建设和运营烟台港原油二期综合项目,投资总额约70亿元,主要包括烟台港原油管道复线、烟台港西港区原油码头二期、烟台港西港区原油码头二期外接管线、烟台港西港区原油码头二期配套罐区以及烟台港原油管道寿光支线等5大工程。

此外,山东港源管道烟台港原油管道复线项目还被列入山东2021年省级重点项目。

对于时隔一年调整重组方案,界面新闻致电青岛港证券部,相关负责人表示,重组方案调整的原因主要原因在于更好地提升上市公司质量。谈及新增收购标的对于上市公司主营业务有哪些协同效应,该负责人表示,“公司很快会披露更详细的资料,以后续公告为准”。

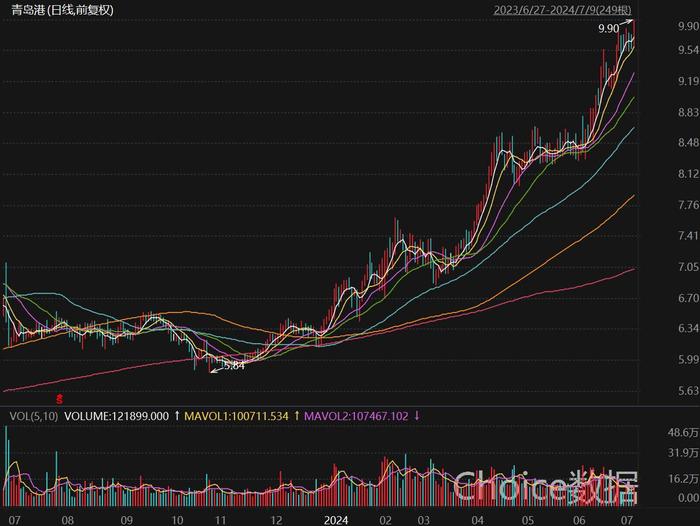

从二级市场来看,自去年公布重组方案至今,青岛港股价近期连创历史新高。截至7月9日收盘,股价报9.89元/股,期间累计涨幅达48%。

从港股表现来看,截至7月10日收盘,青岛港(06198.HK)下跌3.17%,收于6.10元/股。

据悉,由于本次拟减少的交易标的资产总额、资产净额及营业收入占原标的资产相应指标总量的比例预计均超过20%。根据《上市公司重大资产重组管理办法》等相关规定,预计构成对本次重组方案的重大调整。对此,青岛港于7月10日开市起停牌,停牌时间不超过5个交易日。

青岛港表示,本次交易相关各方推进本次交易事项尚需履行必要的内部决策程序,并需经有权监管机构批准后方可正式实施。本次交易能否实施存在不确定性。

评论