文|仪美尚

在估值低、流动性不足和融资难等多重压力下,港股新一轮退市潮再度掀起。

根据Wind数据,今年至今,已有24家港股上市公司退市,其中8家为私有化退市。而早在去年7月便传出要“退港转欧”的欧舒丹,私有化进程又迎来新的重大进展。

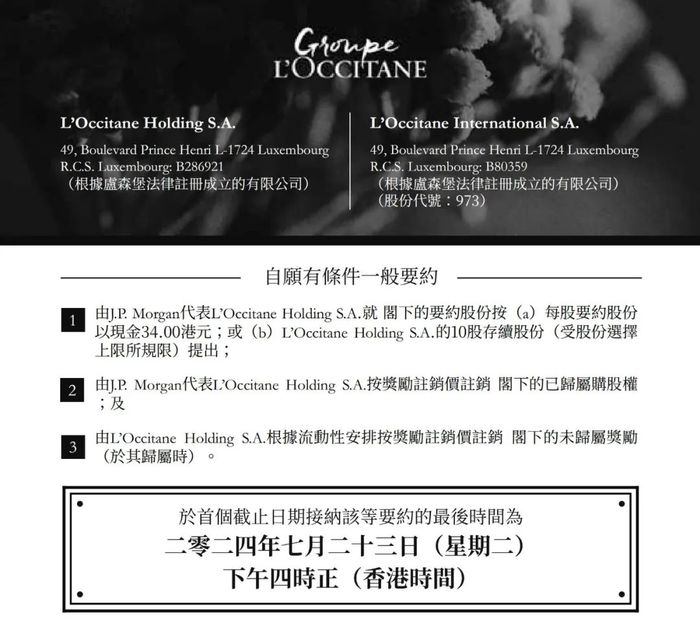

近日,欧舒丹发布公告称,集团控股股东提出以每股34港元收购其目前尚未持有的公司股份,欧舒丹的股东可以在今年7月2日-23日间接纳私有化要约。截至目前,此要约已获得超过47%的股东支持。

对欧舒丹自身和投资者而言,此次要约一旦成功,可谓一次双赢的抉择。

要约价溢价60% 总市值或将超502亿港元

2010年5月7日,欧舒丹在港交所主板上市,彼时的发售价为每股15.08港元,上市当月的总市值约为220亿港元。

在此后港股上市的14年间,欧舒丹股价最高点为今年7月2日创下的33.5港元。而此次股东提出的收购要约价34港元,显然已超过欧舒丹股价历史水平。

相较于不受干扰日(2024年2月5日)之前的连续60个交易日的平均收盘价21.14港元/股计算,这一股价溢价高达60.83%。此外,这一要约价格也高于11家投行分析师曾给予的目标价格。

按当前已发行股份总数14.77亿股计算,私有化后,欧舒丹的总市值将达502.18亿港元,相较14年前高出了128%。

对私有化退市的企业而言,溢价退市几成“铁律”。据金杜研究院数据,2018年至2024年4月中旬,成功完成私有化退市的21家港股上市公司中,没有折价退市的案例,平均溢价率约为72.24%。其中,有7家企业的溢价率超过了100%。

截图源自港交所

有分析认为,如果此次欧舒丹私有化达成,有望达成双赢局面。

公开信息显示,此次提出私有化的大股东实际控制人为欧舒丹董事会主席Reinold Geiger,其持有欧舒丹72.63%的股权。但上市至今,欧舒丹的流动性堪忧。Wind数据显示,欧舒丹近半年的日均成交量为215万股,仅占发行总量的0.15%。

有业内分析人士指出,当下正面临全球资本市场的高波动性和地缘风险,且港股长期处于低谷,短期没有反弹迹象,欧舒丹的低股价不仅难以反映真实价值,反而会损害公司品牌形象,影响业务和员工士气等。

于欧舒丹而言,选择私有化,将使得欧舒丹摆脱资本市场的披露责任和市场预期等压力,让公司及时调整战略重整出发。

于欧舒丹投资者而言,此次高溢价收购,是投资者一次难得的退出机会。这个价格意味着,所有投资者均能获利,还能将获利资金投入新的投资标的。

根据欧舒丹此前的公告,此次收购要约至少要有90%的无利害关系股东支持才能顺利完成私有化。目前,此要约已获得超过47%的股东支持,9.6%的股东已承诺向其客户推荐接受要约或提供不具约束力的支持函件,只要在规定期限内完成收购无利害关系股东所持要约股份的90%,欧舒丹即可确认执行私有化。

从当前进度看,欧舒丹完成港股的私有化退市的梦想,触手可及。

2024财年卖了200亿 营销投资大增57.3%

据欧舒丹公开财报,2022财年,欧舒丹曾一度创下2.4亿欧元(约合人民币18.9亿元)纯利的历史记录,同比增长57.5%。其营业利润率达到17.4%,达到了欧舒丹上市以来的最高水平。

但今年6月24日,欧舒丹公布的2024年财报显示,期内,销售额同比增长19.1%至25.4亿欧元(约合人民币200亿元),营业利润较2023财年减少2.5%至2.33亿欧元(约合人民币18.3亿元),经营利润率为9.2%,降低3.7个百分点,毛利率也同比下降了1.2个百分点。

欧舒丹在财报中指出,“利润的减少,是由于增加分配到主要品牌在战略性市场及渠道中的营销投资所致。”2024财年,欧舒丹的营销开支大增57.3%,至5.78亿欧元(约合人民币45.5亿元),占总收入的比重从上年同期的17.2%上升至22.8%。

具体来看,2024财年期间,欧舒丹加码营销,重仓抖音,助力欧舒丹品牌在中国所有渠道实现双位数增长;此外,欧舒丹旗下品牌ELEMIS也加快了在中国社交媒体渠道的营销投资,亦在中国市场实现了双位数增长。

截图源自欧舒丹官方微博

在最新公开的收购要约公告中,欧舒丹透露,为了在竞争日益激烈的环境中保持和扩大公司品牌的各自市场份额,有必要在市场营销、店铺翻新、资讯科技基建以及吸引人才方面,进一步加大投资。这些举措可为欧舒丹的长期增长奠定基础,但无疑也将产生更多支出。

业内分析认为,这正是欧舒丹坚持推进私有化的原因之一。“如果欧舒丹持续砸重金投入营销,在短期内无疑会进一步压缩营业利润,这一结果又会传导至资本市场,让欧舒丹更不被资本市场看好。”

因此,私有化退市,对欧舒丹的市场战略有举足轻重的影响。

正如欧舒丹在此次公告中所言:“这次要约赋予本公司更大灵活性,让公司能够以私人营运公司的形式进行战略投资,高效实施各项战略,而毋须再承受资本市场的预期、监管成本和披露责任、公司所面对股价波动的压力,和对短期市场敏感反应以及投资者情绪的左右。”

评论