界面新闻记者 |

界面新闻编辑 | 牙韩翔

严莉在决定转换创业赛道,进入无糖茶领域搏一搏时,她几乎是零经验。

她和团队在2021年创立了茶饮品牌“茶小开”,这个品牌可谓是无糖茶赛道的闯入者。它的母公司深圳爱施德之前主要以数码通讯产品代理为主营业务,后来也做过电子烟代理、红酒等业务,严莉还算积累了一些快消品的经验。

“2021年底我们做调研的时候,媒体舆论端还没有太多关于无糖茶的判断。”严莉告诉界面新闻,而通过后期综合看数据、看趋势,走访经销商等前期调研,她和团队认为无糖茶会是下一个爆发的风口,并及时将产品形态从袋泡茶转换为瓶装无糖茶。

决定闯入这个阵营的饮料创业者还有唐顺跃。他长期从事食品饮料经销行业,曾经做过元气森林广东地区的经销商。同样是在2022年前后,唐顺跃敏锐地意识到无糖茶正处于爆发前夜。

他的判断是,尽管气泡水的爆发势头已经不如往年猛烈,但“0糖”的消费心智被保留了下来;加上疫情后健康化风潮的猛吹之下,人们也愈发开始追求不添加代糖的、能够代替纯净水又带着些许味道的饮料——他把目光投注在饮料的大类目上,几经筛选后决定押宝在无糖茶。

唐顺跃和团队在2022年推出第一款“有丛气”无糖茶产品,在2023年拿到了立白科技集团旗下投资机构立壹科技以及个人投资者的天使轮融资。

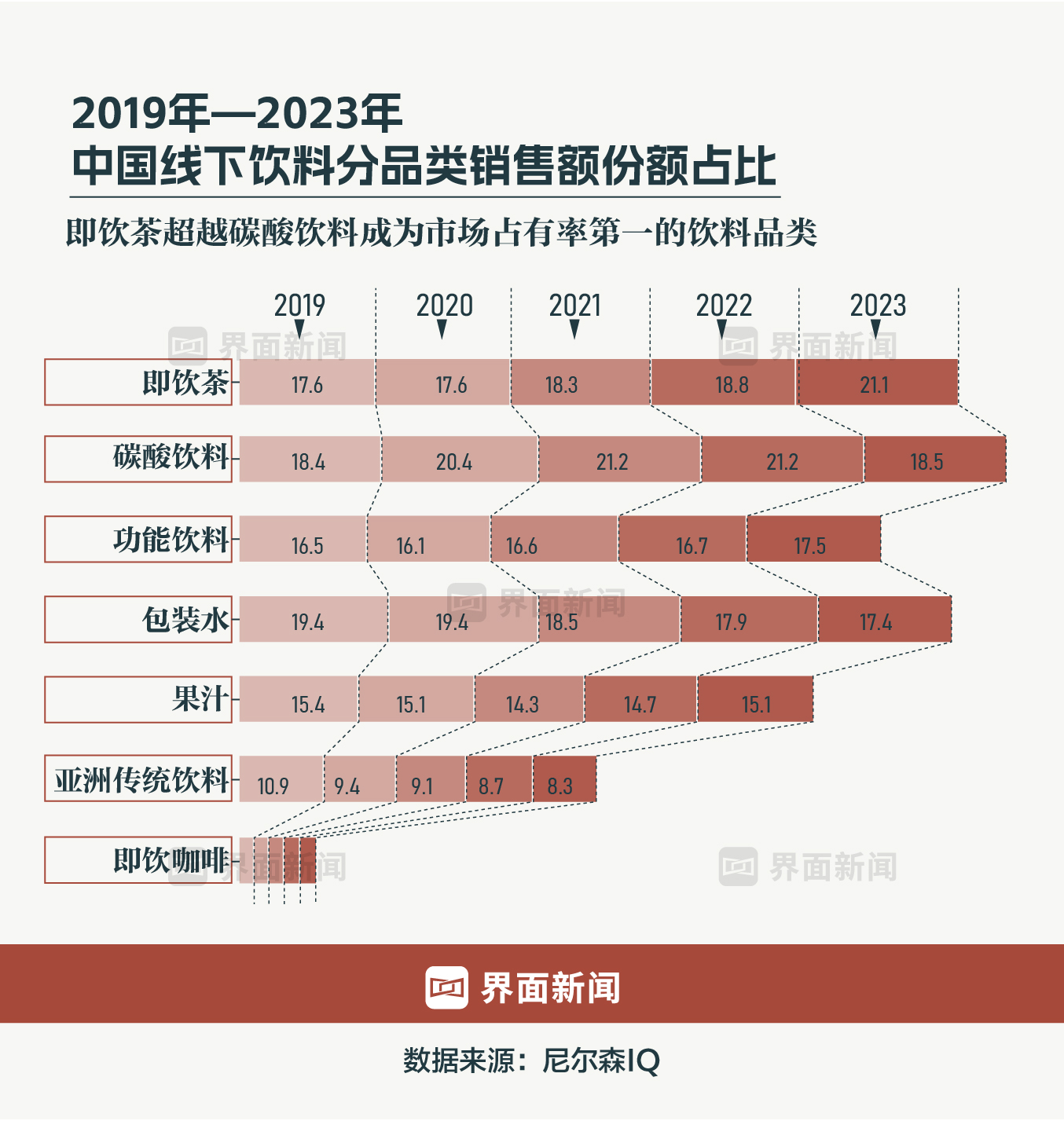

也正是2023年,在农夫山泉的财报,人们发现这家公司的茶饮料销量已经突破百亿,由此才开始惊觉,无糖茶时代真的来了。

2022年,包括东方树叶在内的茶饮料营收同比增长50.8%,并且在2023年同比增速达到83.3%,营收突破百亿至126.59亿元。东方树叶扛起大旗,带动中国市场整个无糖茶大盘的爆发。

在这个赛道里,除了资历最久的三得利,与根基最深的东方树叶是实力最强的两头巨兽,统一、康师傅、可口可乐、娃哈哈、怡宝和雀巢等传统饮料巨头也纷纷入场。此外,元气森林、果子熟了、茶小开、有丛气和让茶等一系列新势力也如黑马般冲了出来。

但与几年前气泡水领域领头羊是一家新消费公司不同,唐顺跃在创业之初遇到的一个情况是,茶饮料的玩家大多是大公司。

如果给中国无糖茶品牌进行排位,那么可以直接明了地划分为——农夫山泉(东方树叶)、三得利和其他。快消品线下零售监测机构马上赢做出的统计显示,2024年4月-5月的无糖即饮茶类目中,农夫山泉和三得利集团市场份额合计超过75%。

而这个夏天,闯入无糖茶赛道的传统玩家和创业者们,正在向两大巨头发起冲榜挑战。

与几年前气泡水在短时期内由新品牌元气森林带动蹿红不同,无糖茶的爆发,多少有一些苦尽甘来的意味。

在东方树叶和三得利迎来属于它们的时代之前,中国的无糖茶市场经历了相当长一段的蛰伏期。譬如统一的初代“茶里王”、康师傅“本味茶庄”纷纷因为市场表现不佳黯然退场。2011年上市的东方树叶,曾一度和白花蛇草水、黑松沙士等一起被网友列入“最难喝的饮料”排行榜——当时更受欢迎的茶饮料还是甜感十足的冰红茶。

今年3月,何松松来参加春季成都糖酒会(以下简称“春糖”)期间的一大感受,是仿佛置身于“茶博会”的现场,“至少有四成到一半的饮料厂商都在展出无糖茶产品。”

何松松是战略咨询公司里斯咨询中国区合伙人,他需要对消费行业做出分析判断;而这种专业性展会,则是了解行业的一个风向标。他在今年春糖上看到最明显的风口之一就是无糖茶。“整个春糖饮料区的核心位置被无糖茶展商占据,有的品牌甚至会把一个‘大茶壶’样的装置放在展台吸引眼球,可能是想说它的产品和现泡茶一样好。”

市场数据印证了无糖茶的爆发势头。

尼尔森IQ的报告显示,2023年,无糖茶体量实现翻倍的增长,110%的增速高于饮料行业整体6%的增速以及其所处的即饮茶品类19%的增速;无糖茶全国铺货点同比增速达到86%,高于即饮茶品类12%的增速以及饮料整体6%的增速;同时,无糖茶也占据更多店内排面,不仅店内位置更大,陈列的位置也是处于视野中间的优势C位。

到了今年,这股热度仍然不减。

尼尔森IQ给界面新闻提供的最新数据显示,截止到2024年5月,无糖茶在2023年6月-2024年5月期间的线下渠道销售额增长了113%,全国总铺货点同比增长105%,平均每个门店单品数同比增长1.3个。

虽然风口正盛,但新品牌需要在巨头之间寻找到足够的差异化,才能在缝隙中生存。

“最开始做红茶、绿茶、茉莉花茶这样的大茶种肯定打不过大牌。”唐顺跃意识到,从地方性小众茶种切入或许是一个机会,由此他开始尝试主打凤凰单丛的鸭屎香系列。而之所以选择鸭屎香,还有一个重要原因是,这个茶种受现制茶饮的带动成为当时的流行口味。

和有丛气切入市场的方式类似,茶小开同样避开了做大茶种与大品牌正面对抗的锋芒,而是选择金骏眉、龙井、正山小种、铁观音和碧螺春等更细分的茶种提高产品辨识度。

“果子熟了”是一个诞生于2019年的新品牌,早期推出过气泡水、熟奶茶等当时的流行品类。2023年后它更多押宝在无糖茶上,而果子熟了的策略也一样,更多在口味创新上与大牌进行对决。

它在2023年一口气推出了栀栀风味乌龙茶、茉莉风味龙井茶,樱花白茶、腊梅玉露、菊花普洱等近10种口味。并且在便利店等渠道加大资源投入,以和东方树叶、三得利等大牌争抢货架C位的方式显示野心。

冲榜之战,战况激烈。

农夫山泉和三得利的市场份额已经开始被抢走了——马上赢做出的统计显示,2024年4月-5月的无糖即饮茶类目中,农夫山泉和三得利集团市场份额合计超过75%;而2023年同期这一数字则接近85%。

而排位也已经发生了变化。在今年初夏(2024年4月-5月)无糖茶大战开启后,根据马上赢的线下零售检测数据,以市占率排名,果子熟了闯入了前3名,挤走了元气森林;而茶小开也从去年的第10名冲到了第7名。

闯入者也让老玩家们感受到了压力。

“太卷了,卷到没边了。”李广宏对界面新闻说。

6月中旬,李广宏匆匆结束了他为期一周的日本出差行程。作为饮料品牌三得利的中国经销商代表之一,他在过去一年时间里,两次飞去日本品牌总部汇报,“不过日本的总部团队来中国更多。”他告诉界面新闻。

作为上游连接品牌厂商、下游连接终端网点的关键角色,李广宏这些经销商前期部署工作早已从去年下半年开始——伴随着无糖茶品类的爆发,他们要尽早安排好今年的销售任务,包括与竞争对手在便利店和大卖场展开渠道争夺、抢到C位的陈列,以及适时打出周密而诱人的促销计划等等。

即便准备已久,但李广宏仍对眼前的这场硬仗保持警惕,“5月之后,三得利又增加了一些市场的动作,包括营销费用的投入。”

在上海,6月底,一向低调的三得利破天荒地组织了一场媒体沟通会。会上它公布了一些最新“战绩”:凭借明星产品三得利乌龙茶,饮料事业已经成为这家公司在中国市场的第一大业务板块。三得利集团在除日本以外的亚洲与大洋洲市场的食品与无酒精饮料的整体销售额,在2020年-2023年,3年复合增长率超过10%。其中为这个增长势头做出重要贡献的,自然是中国市场。

但1997年就进入中国市场的三得利乌龙茶,几年前还没有意识到它的一只脚已经踏上起飞风口。

王跃林是一位在广东从事饮料经销多年的经销商,2019年他曾经想说服三得利乌龙茶进入当地家乐福、卜蜂莲花等大卖场渠道。当时,三得利乌龙茶在便利店渠道已经相对成熟,但却不愿意进入大卖场,“哪怕不收取渠道费,三得利都没有动摇,因为品牌担心在大卖场可能会滞销。”

而如今,面对各种无糖茶参赛选手的冲榜挑战,这个曾经谨慎的日本品牌也开始变得激进。

三得利开始加速上新,并在中国市场切入更多细分口味。譬如这个品牌在经典单一乌龙茶系列的基础上,陆续推出了包括茉莉乌龙、橘皮乌龙、桂花乌龙在内的风味乌龙系列,以及三得利清茶和三得利植物茶。三得利的不同产品系列在视觉包装上有较为明显的区分。

为了更好地冲榜,各个品牌都在卷茶种、卷产地、卷工艺,生怕被对手甩在后面。然而在何松松看来,某种程度上,竞争之中的内卷加剧也让无糖茶陷入了同质化和营销泛滥的怪圈。

“高山绿茶到底好在哪里,所谓的‘大师茶’对于瓶装茶饮料来说又有什么意义?”何松松并不认同这些卖点算是产品或定位上的创新,而是营销概念。而无限细分的茶种,本质上也很难给消费者带来真正创新性的体验。

但事实上,致命性的战场不在研发端。

无糖茶的生产门槛其实并不高。这场大战与几年前的气泡水大战的一个区别是,在供应链上无糖茶品牌之间还没有出现明显的争夺。对比气泡水大战,有新玩家曾经历过代糖赤藓糖醇供应商投靠大公司而断供的情况。

而真正能决定一个无糖茶产品生死的是渠道——这是因为饮料单价低且重量大,以及带有冲动消费属性,它不太适合电商销售,更依赖线下。让消费者一走进货架就能在醒目位置看到、方便拿取,再在短时间里完成购买,是终端陈列的意义所在。

由于线下货架的有限性,推广一个新品就意味着要干掉一个老品。

上述三得利的经销商李广宏,就需要和对手竞争,让自己代理的品牌不被干下去。而他们争夺的重点之一,是冰柜从上至下数第二层至第三层的位置。这个位置基本上在人眼平视的范围内,也被视作货架中的“黄金C位”。

“因此,大家都会优先去抢这个位置的资源。”他告诉界面新闻。

与东方树叶、三得利这样已经有足够品牌知名度的无糖茶相比,一些新品牌对便利店货架的渴求更加强烈,也打得更猛。新品牌不仅有销售的诉求,还有品牌曝光的考量。此前,有不少新消费品牌在便利店打响知名度,于是现在无糖茶品牌同样将其视作一条成功路径。

“早在2022年夏天的时候,一些新品牌为了进入头部便利店渠道,诸如711、罗森、全家等,给经销商放话说渠道费用无上限。”王跃林对界面新闻说,他将这种做法与一些新消费品牌在天猫、抖音“烧榜单”的策略作类比,本质上还是想要打响知名度。

但新品牌往往抢不过老玩家,因为后者弹药更为充足。

一个例子是,农夫山泉受到今年3月份左右“网暴”事件的影响,东方树叶的销售有一定承压。但王跃林观察到,这反而刺激它加大了今年夏天在渠道上的投入力度,东方树叶比市面上一般品牌的支持费用与奖励都更多。

“比起渠道费用,便利店还是更看重销量的稳定性。”李广宏对三得利在便利店货架上的地位保有信心,“三得利属于A类品牌,在同等费用、甚至不如新品牌费用高的情况下,便利店还是倾向于将资源给A类品牌。”

继续在“C位”上烧钱是否值得,也成为了一些新品牌正在思考的问题。

严莉就意识到了这种竞争的白热化,并试图将茶小开在渠道上的子弹打到更有把握的地方去。

“头部便利店一般会将整层冰道或者半层冰道常年锁定给大品牌,当然也会有便利店系统将单独月份的冰道拿出来,不同的品牌‘竞标’整层冰道的陈列。”她解释道,茶小开对竞争的预判还是相对清醒,会斟酌投入到哪个渠道,投入多少费用,以及进入的月份也很关键,要至少提前2个月开始报计划。

除了终端陈列,价格战也是火药味十足的一环。

譬如在北京盒马的货架,无糖茶的促销开始变多。三得利500ml装的乌龙茶单件价格从5元降至4元和4.5元不等,还有9.99元3件的促销;一旁的东方树叶500ml单件4.5元,也打出每满49元减5元的优惠。

而在711、罗森这样的便利店,“加一元多一件”“第二件半价”的成为常见的促销方式。一个名为“植物驾到”的茶饮料,在北京711便利店里推广“第二件半价“,活动后平均每件价格低至4.5元,和东方树叶齐平。

此外,东方树叶和三得利等品牌的无糖茶还在纷纷推出更大的包装,其实也是在变相降价。在北京盒马的货架,东方树叶900ml大包装的价格已经低至6元,这已经与便利店等一些渠道500ml规格的价格相当。而元气森林的900ml燃茶直接打出“6元喝大瓶”的口号。

根据马上赢的统计,2023年6月-2024年5月,无糖即饮茶类目百毫升均价持续处于下降趋势中。一方面,大规格产品的百毫升均价相比常规规格更低,整体拉低了类目的百毫升均价;另一方面,无糖即饮茶类目的火热与旺季的到来使渠道中的同类商品快速增加,竞争加剧,大量产品也加入到促销行列中,客观上使得促销折算后的百毫升均价走低。

但在价格战中,由于不同业态渠道定价策略不同,加上五花八门的促销策略,一些新品牌则出现“价格混乱”的问题。

马上赢分析称,不同渠道区别定价,对于部分对毛利要求较高、费用较高且促销效能较好的业态,部分产品会采取高于其他业态定价的方式来留足后续促销、完成市场活动的费用空间。以果子熟了为例,其便利店业态的中位价,相较其他渠道存在1元左右的溢价,以支撑其在便利店业态中持续进行第N件优惠等促销活动。

从当下冲榜之战而言,判断胜负还为时尚早。

不过,与当年开创品类的气泡水“群雄逐鹿”式的争夺不同的是,无糖茶的竞争格局其实早就确定。东方树叶和三得利两巨头的市场份额总和超过75%的统治性地位已经奠定,剩下的悬念,只在于第3名及以后的品牌市场排名。

且对这部分玩家来说,无糖茶成为了它们饮料业务整体增长的驱动力。

例如东方树叶所在的茶饮料业务,在2023年为农夫山泉贡献了126.59亿元的营收,占总收益的29.7%,增速同比达到83.3%。对比无糖茶爆发之前的2017-2019年,农夫山泉茶饮料业务营收分别为25.97亿元、30.36亿元和31.38亿元;且这段时间内,虽然农夫山泉茶饮料总体收入在增加,茶饮料营收增速却低于总营收增速。

“东方树叶在过去几年,特别是在2023年获得了非常好的爆发性增长。”农夫山泉的管理层在2023年度业绩交流会上说,消费者对新口味和老品类无糖茶的健康接受度提高,不仅是铺货率和渗透率的增长带动,同时也是人均消费的带动。

但从整体饮料大盘来看,无糖茶的爆发对饮料市场整体没有起到扩容的作用。

根据尼尔森IQ针对全国线下市场7大饮料品类总体量的统计,2023年这一数字是3041亿元。“饮料消费总量盘子已经很大,总量不一定会有那么大的变动,某个饮料品类的流行,带动的更多是不同品类之间份额此消彼长的流动。”马上赢副总裁任运志对界面新闻表示。

尽管下场者不乏有实力的传统饮料大厂,以及踌躇满志的新品牌,但各家的参与策略和心态其实不尽相同。

“卖着挣钱是一回事,花费大量投资将一个产品‘开出来’是另一回事,决策成本完全不同。”王跃林对包括娃哈哈、怡宝甚至伊利都推出无糖茶产品的举动表示并不意外。他认为这也是大公司惯用的“跟随策略”,即利用自己的渠道优势跟进推出一些流行品类,用于补足产品矩阵,但并不意味着要集中精力用新产品对打赛道中最有实力的对手。

大公司可以玩票,但“all in”的新玩家们则没有退路可言。

“其实很多新品牌已经没有露脸机会,”唐顺跃对眼下的残酷竞争已经有了心理准备,有丛气能在2023年之前挤上牌桌已经是幸运,“一年,最多有一年试错时间。”他表示,第一代产品不行马上出第二代,如果有转机才能活下去,而如果没有独特的价值,很难活到第二年。

而未来,对于想要进入无糖茶战场的玩家来说,机会窗口正在缩窄。一个原因在于,在消费低增长的大环境之下,处在5元价格带的无糖茶,其实走向下沉市场的空间并不大。另外对于一些“赚一波就跑”的跟风者来说,或许已经在寻找下一个机会品类。

面对一拥而上的新品牌,经销商的心态也在趋向保守,尽管一些品牌开出的条件充满诱惑,但他们更多还是将库存安全的考量放在首位,先确保动销没问题,在合作上并不一味追求高利润。

这也意味着,新品牌在打法上也在避免过于激进。

严莉用两个词来概括当下市场,一是敬畏,二是庆幸。

“对于快消饮料行业的市场和老大哥还是要有敬畏之心,他们产品对了,铺市率高,执行力也很强悍。”她说,“但我们仍然会庆幸上了无糖茶的牌桌,虽然竞争超预期,但也证明了这是个不错的赛道。”

(根据采访对象要求,“李广宏”“王跃林”为化名;界面新闻记者李烨对此文亦有贡献。)

评论