文|游戏观察

已经很久没有如此令人期待的暑期档了。

并非新品数量的爆发,也不是市场流水如何。《三国:谋定天下》、《鸣潮》、《七日世界》、《极品飞车:集结》以及后续一系列蓄势待发的产品,不同细分赛道的多款新游能做到言之有物的切实进化。

并非买量和营销的降本增效,基于玩法和内容的底层逻辑升级,对玩家对产业本身发展是长期的利好。

这是在版号常态提速、新老存量交替之后,又一个积极的发展信号。

变迁之路:固化——新老交替——全面升级

2022年之前,固化是手游市场评价的常见词汇,特别是在市场总量停止增长的情况下。

一个标志性数据是,2022年Sensor Tower 发布的一份报告抛出了吸人眼球的结论,2022上半年全球手游市场1%(460家)的厂商创造了93%的行业收入,约为270亿美元,余下的20亿美元由46000+厂商共得。

放眼App市场整体也是类似的结论,1%的开发商占据了上半年收入的91%,约420亿美元。

NPD Group也给出过类似市场马太效应加剧的结论,2022年5月美国谷歌Play商店的支出同比下降了23%,App Store的支出下降了2.6%,而收入TOP 10的产品反而增长了1.3%。

而进入2023年,国内市场自Q1末期开始出现了小幅度新老交替换血的情况。

除了头部企业重点产品的高举高打,休闲游戏和重度游戏不在泾渭分明,相互偏移已成为明确的趋势,用户对于低成本风格化玩法内容的接受度也给小游戏以及中小团队带来新一轮的机遇。

以8月数据为例,2023年8月,中国移动游戏市场实际销售收入为228.51亿元,环比上升3.35%,同比上升63.73%。

主要增长原因为8月仍处于暑期,并包含七夕节日,相关活动再次刺激用户付费;此外,本月新品《冒险岛:枫之传说》流水达5亿元,同时上月新品《晶核》本月流水取得明显环比增长。

对于企业本身,这些产品毫无疑问取得了成功,但从行业大盘的角度来看,腰部及以下产品的换血更多只能提供维稳或者回暖的帮助。因为游戏市场依旧是头部瓜分了最主要的收入部分,另一方面,新上位的产品大多基于原有的成熟品类和玩法打补丁或是IP效应,更多属于存量市场的替换。

今年暑期档,我们终于等到了产品迭代的新利好。

除了横压一时的新销冠DNF手游,小游戏市场玩法原型的超高速进化(各种版本的TD、自走棋、背包等)借由双版本反哺反应到手游市场。

另一方面跨端(PC)的影响下,放松了厂商对于玩法的镣铐,SLG、二次元动作、战术博弈、SOC、赛车等更多垂直赛道都有以玩法内容进化为主导的亮眼新品登录。

《三国:谋定天下》很大胆的对已有成熟的SLG生态进行了大量创新,除了强调降肝减负少氪金来吸纳泛用户和年轻用户,包括六大职业体系划分撼动传统付费深度决定同盟地位、城池共建影响小团体社交等生态层面的动刀。

《鸣潮》以玩法为核心的差异化竞争,选择以动作玩法的长板尝试突围,以游戏性与内容探索的结合的思路来成长。

《七日世界》除了怪诞题材的宣发,强调生存游戏高“自由度”设计来配合UGC以及选择剧本维度的赛季玩法都是值得关注的部分。每个赛季都是不同的剧本故事,它们有着各自的规则设定、玩法模式、战斗道具等,来保证新鲜感,这一套底层逻辑网易在率土等产品用的非常熟练。

《极品飞车:集结》大胆的挑战开放世界。从品类进化的角度来看,赛车游戏操控体验是地基,但这么多年过去玩家更需要上层建筑做出新的花样,开放世界是很好的切入口。操作或者说手感的升级只是玩家体验的一部分,开放拟真环境下的竞速本身就是沉浸感的体现。

还有战术博弈赛道的腾讯和网易的新一轮竞争,也都是围绕玩法内容展开。

可以发现这些抢眼的新品并不只是在品质上下功夫,单纯卷美术、卷优化,创新或者说产品的革新思路都重点围绕游戏性展开,直面玩法革新难的挑战。

这种集体性的爆发趋势,也让今年的暑期档成为一个标志性节点。

针对肝和氪背后的长线逻辑

在今年腾讯一季报发布后的电话会议上,有分析师问到了一个与游戏相关的问题,“如何看新游戏的发布策略?”。

腾讯的首席战略官詹姆斯·米歇尔是这么回答的,“游戏行业对于新品来说是一个具有挑战性的行业,每一款新游戏不仅要与同时期发布的其他新游戏竞争,还要与市场上进化为长青游戏的那些最佳游戏进行竞争。我们的对策是,不断提高推向市场的新游戏之标准,并且专注于数量更少但规模更大、质量更好的新游戏,推向市场的每一款新游戏都有很大的可能性成为长青游戏。”

以《金铲铲之战》和《暗区突围》为例,此前游戏价值论系列剖析了腾讯在游戏产品策略上的转变,正在以“常青树”式的发展曲线去做新游戏的立项与发行,以更长远的眼光去看一个产品的成与败,得与失。

其关键在于对于游戏公司而言,创新难度加剧以及用户沉没成本加重的情况下,新品想要获得成功,只能两个方向,要么突如其来的创新,要么就是走长线运营的思路,慢慢积累用户,而不是短时间内企图打开市场。

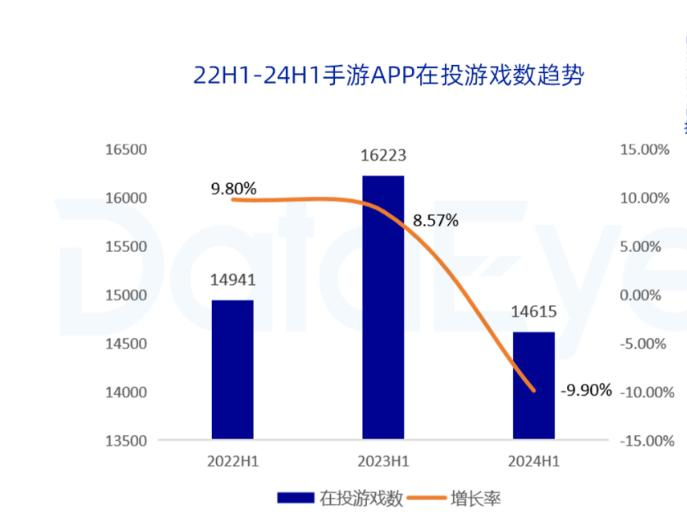

结合最新的买量报告,2024上半年大陆市场手游APP在投游戏数约1.46万款,同比2023上半年的1.62万款下滑9.9%,为近3年最低。而素材投放量对比去年同期增长51%,更少的游戏,投出了更多的素材,游戏投流集中化趋势进一步凸显,本身也是企业求稳护航个别产品更长线的表现。

除了腾讯系的产品,这种常青的产品逻辑正在被集体践行,最外在直观的表现就是厂商各显神通,对肝和氪说不,传达给玩家新的信号。

例如三谋之前喊出的不逼肝、不逼氪口号,砍掉诸多付费点,本身的预期收入应该是前期以吸纳用户培养为主追求长线稳定的曲线,结果首日反而取得了更亮眼的成绩,确实算得上超预期。而且在SLG这样的带着重氪标签的赛道收获良心的评价,也非常有趣。

数值和付费也是SOC的老问题。剧本赛季的逻辑之一同样包括数值控制,《七日世界》的制作人表示:“我们并不认为卖数值会让这个产品变得更好,也并不认为卖数值可以给用户带来更优秀的体验。”同样是也是针对“肝”和“氪”。

砍付费当然是利好玩家,但也会带来短期流水表面的压力,甚至在个别比流水的风气下收获非理性的负面评价。

从产业发展的角度来看,厂商不约而同开始对玩法和付费动刀子自然是件好事,也是民心所向。

这样的大趋势下我们对于产品的审视也不应该仅限于流水排名,类似《暗区突围》一样,细分赛道上能否有更加健康稳定的发展曲线,探索生态与口碑影响力的更多可能性,是新一轮变革带来的观察角度转变。

评论