文|创业最前线 段楠楠

编辑|冯羽

在房地产企业业绩普遍惨淡的情况下,2023年及2024年一季度,华发股份交出的业绩答卷还算是差强人意。

尤其是在地产企业普遍缺钱的情况下,2023年华发股份甚至还分红了10.18亿元。值得注意的是,2023年,华发股份归母净利润仅为18.38亿元。

在行业大部分企业资金较为紧张的背景下,华发股份何来的底气敢如此大手笔分红?此外,相对于其它地产企业高管降薪,华发股份大部分高管年薪依旧维持500万元以上。华发股份维持高分红及高管高薪资,是真有信心应对行业困境,还是另有原因?

01 重点布局核心城市,销量逆势上涨

公开资料显示,华发股份成立于1992年,公司前身为1980年创立的珠海经济特区华发房地产公司,实控人为珠海市国资委。

创立之初,华发股份立足于珠海,彼时在改革开放的浪潮下,珠海经济发展极为迅速,公司跟随珠海城市的发展快速崛起。

21世纪初,华发股份开始确立珠海龙头房企地位。由于业务发展较为迅速,公司形成了一定规模,为此华发股份将目光投向了资本市场,2004年华发股份在上海交易所上市。

借助资本的力量,华发股份开始跳出珠海,向外扩张。公司通过收购的方式打开了中山市场。此后很长一段时间,华发股份均维持“珠海+中山”的双城布局。

2012年,华发股份开启全国化布局,通过合作开发、收购等方式进军北京、深圳、广州、南京等一二线城市,填补了一、二线城市的空白。2018年、2019年则是华发股份大力向外扩张的一年。

通过持续对外扩张,公司经营规模逐步扩大。2015年,公司营业收入为83.08亿元,归母净利润为6.8亿元。2021年,华发股份已经成长为年营收达512.4亿元,归母净利润达31.95亿元的大型房企。

2021年以后,华发股份开始聚焦粤港澳大湾区、长三角、长江经济带等沿线发达城市。也正是因为拿地侧重在经济发达地区,公司得以在行业下行过程中逆势增长。

根据克尔瑞公布的数据,2023年华发股份全年实现签约销售金额1259.9亿元,同比增长4.8%。仅上海一城便为华发股份带来了300亿元以上的销售收入,此外公司在深圳楼盘销售也拥有不俗的表现。

在热点楼盘大卖的背景下,2023年华发股份在全国商品房销售下降6.5%的基础上销售额逆势增长,2024年上半年公司房地产销售也跑赢了行业平均水平。

克尔瑞数据显示,2024年上半年,华发股份以443.5亿元的操盘金额进入房地产销售额前10,值得注意的是,2021年华发股份排名仅为29名。

截至2023年底,华发股份共计获取23个项目,计容建筑面积为496.8万平方米,主要位于上海、杭州、成都、苏州等一线城市及强二线城市。

2024年央行公布了楼市“517新政”,在政策刺激下,目前一、二线城市销售额迅速回暖。以上海为例,房天下数据显示,新政发布当周新房成交量直接上涨到1268套,环比增长37.5%。随后几周,新房成交量保持在高位。这对于在一线城市重点布局的华发股份而言,无疑是较大的利好。

02 存货周转天数超4100天,华发股份增收不增利

创业最前线发现,虽然华发股份销售额仍在增长,不过盈利能力却在持续下滑,此外公司存货去化的能力也让人担忧。

2021年华发股份营业收入为512.4亿元,2023年公司营业收入增长至721.4亿元。但同期,公司归母净利润从31.95亿元下降至18.38亿元,扣非后净利润更是从29.40亿元下降至8.75亿元。

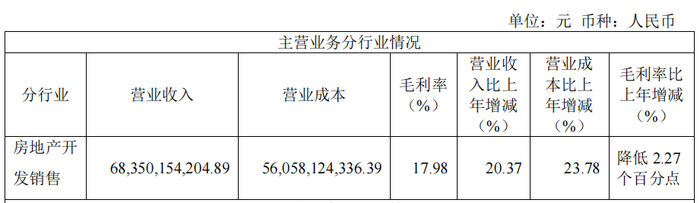

直观来看,华发股份归母净利润缩水主要受毛利率下滑及存货减值所影响。2023年,华发股份收入占比超95%的房地产开发销售业务毛利率为17.98%,较2022年下降2.27%,比2021年更是下滑超7.63%。

图 / 2023年华发股份房地产开发业务收入情况

此前,华发股份在投资者交流活动中解释称,“地产行业毛利下降是大环境下的行业发展趋势,土地价格、建筑材料、人工劳务等成本近年来都在上升,压缩了利润空间,行业利润持续受限。”

从财报上来看确实如此,2023年华发股份土地及建造成本占总成本比例高达94.92%,2022年则为93.83%。

此外,大额的资产减值影响了公司盈利能力。2023年,公司资产减值金额便高达15.95亿元,而存货跌价损失是公司资产减值的唯一原因。

图 / 2023年华发股份资产减值情况

作为房地产企业,为满足未来的开发需求,公司通常需要维持未来二到三年的房地产开发储备。截至2023年底,华发股份存货金额高达2750亿元。鉴于目前行业情况,未来几年不排除华发股份再度计提存货减值。

在毛利率下滑及存货减值影响下,2023年华发股份净利率下跌至4.80%,较2022年下降3.27%。

对于华发股份而言,盈利能力虽然在下滑,但归母净利润依然为正,相比于很多房地产企业,华发股份盈利能力显得差强人意。

不过值得华发股份担忧的是,其如何消化超2700亿元的存货。东方财富数据显示,截至2024年3月31日,华发股份存货周转率只有0.021,同期公司存货周转天数更是高达4197天。

所谓存货周转天数,是指公司取得存货到完全销售为止所经历的天数。速度越快,表明存货占用公司资金时间越少,对于企业越有利,反之亦然。

这也意味着,按照目前的销售速度,华发股份需要超过11年才能将目前的存货消耗完毕。作为对比,同期与华发股份同等规模的金地集团存货周转天数为2011天,万科则为1148天。

2023年,华发股份在行业下行情况下权益拿地金额280亿元。但从存货周转天数来看,公司激进的拿地策略已经开始出现负面影响——公司在华东地区重仓的绍兴、无锡等城市去化周期都在36个月以上。

2024年上半年,华发股份实现销售额443.5亿元,同比下降39%。虽然跑赢了行业,但并未跑赢自己。对于存货规模庞大的华发股份来说,未来若销售不能迅速回暖,将对公司现金流带来很大的考验。

即便如此,2023年华发股份依旧选择分红10.18亿元,值得注意的是,2023年10月华发股份还通过定增募资超50亿元。一边募资,一边分红,此等“怪异”现象也不得不让外界揣测其募资的合理性。

03 员工平均降薪超50%,高管人均薪资超500万

值得注意的是,为了应对利润下滑,虽然华发股份也在缩减管理费用,但并未影响“董监高”整体薪资支出上涨。

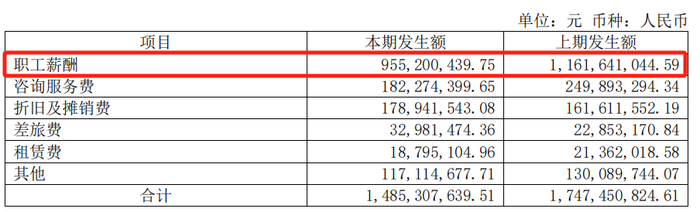

数据显示,2023年华发股份管理费用支出为14.85亿元,较2022年的17.58亿元同比减少15%左右,仅员工薪酬便减少超2亿元。

图 / 2023年华发股份管理费用明细

值得注意的是,2023年华发股份并未进行裁员,相反员工还在大幅增长。年报显示,2022年公司在职员工数为8178人,按2022年职工薪酬支出计算,华发股份员工每人年薪为14.20万元。

截至2023年底,华发股份在职员工大幅增长至14948人,公司职工薪酬总数不增反降,员工每人年薪为6.39万元,员工平均薪酬降幅超过一半。

仅从普通员工薪资来看,华发股份似乎在为公司利润下滑做准备。但与之相对的是,公司盈利能力下滑却并未影响高管薪酬。

2022年,华发股份“董监高”人数合计为24人,“董监高”年薪合计为6453万元。2023年,华发股份“董监高”人数降为23人,公司在“董监高”减少1人的情况下,年薪支出却上涨至6756.2万元,年薪涨幅约为5%。

从绝对比例来看5%的涨幅并不大,但在公司员工平均薪酬下降超50%的情况下,公司“董监高”合计年薪却在上涨,这确实让外界感到匪夷所思。

具体到个人来看,2023年华发股份董事局主席李光宁年薪为683.4万元,薪酬较2022年略微下降5%。作为对比,东方财富数据显示,2023年行业平均薪资则为140.6万元。

图 / 房地产行业高管平均年薪

在行业下行期,为了应对盈利能力下滑,各家地产公司高管都在主动降薪。以同等规模金地集团为例,2023年金地集团董事长徐家俊年薪为233万元,较2021年下降50%左右。

昔日第一房企万科董事长郁亮2023年年薪下降至127万元,只有巅峰期十分之一左右。万科创始人、董事会名誉主席王石更是宣布放弃1200万元年薪。

除董事长外,万科其它高管薪资也在大幅下降。目前,万科高管普遍年薪仅在100万元左右。作为对比,华发股份众多高管中仅少数人年薪低于500万元,其余大部分高管年薪都超过500万元。

图 / 华发股份高管薪酬

从公司员工薪酬支出来看,华发股份确实在为利润下滑做准备。但作为公司高管,在职工薪酬普遍大幅下调的情况下,“董监高”薪酬支出不减反增,众多高管年薪仍维持在500万元以上,对降薪的普通员工而言似乎并不公平。

评论