界面新闻记者 |

7月11日晚间,中药滋补龙头东阿阿胶(000423.SZ)披露半年度业绩预告,公司预计期内盈利6.95亿元至7.60亿元,比上年同期增长31%至43%。

对于业绩增长,东阿阿胶提到,公司坚持药品+健康消费品“双轮驱动”增长模式,东阿阿胶块价值引领良性增长,复方阿胶浆大品种战略全面发力,桃花姬阿胶糕全国性品牌拓展成效显现,“东阿阿胶小金条”阿胶速溶粉逐步起量,“皇家围场1619”传递男士滋补新热潮,推动业绩增长。

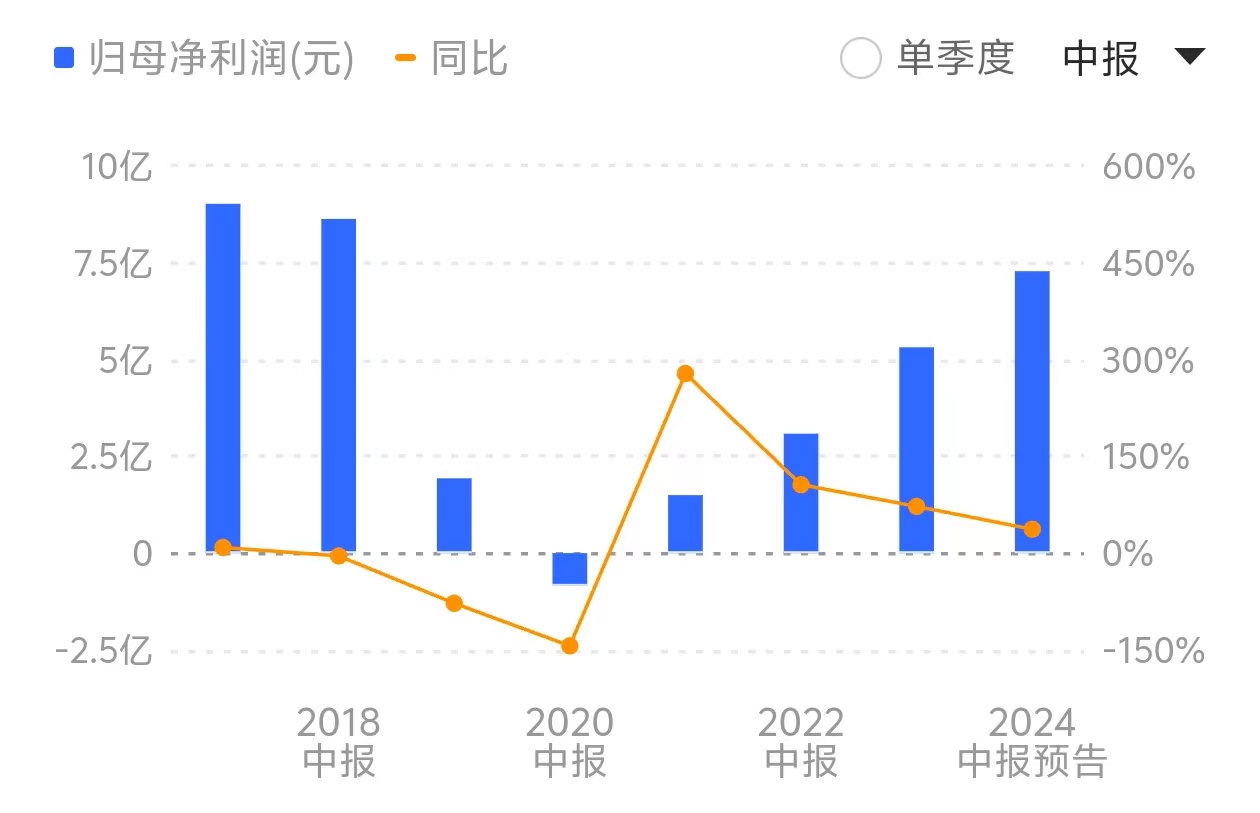

对比历年中报业绩来看,东阿阿胶近年来无论是营收还是净利润均呈逐渐递增趋势,但距离2019年之前8亿元左右的净利润仍有一定差距。

具体来看,东阿阿胶二季度预计实现归母净利润3.42-4.07亿元,同比增长13.62%-35.22%;预计二季度实现扣非净利润3.29-3.94亿元,同比增长18.35%-41.73%。

中泰证券7月11日发布的研报认为,东阿阿胶上半年业绩预告符合预期,其中二季度作为传统销售淡季,仍维持高增态势。考虑到公司为中药滋补老字号,核心产品阿胶系列销售重回正轨,正在逐渐形成药品+健康消费品双轮驱动增长,维持“买入”评级。

“二季度是公司核心产品阿胶系列销售淡季,在去年同期高基数的情况下,二季度公司仍保持较快增长,得益于全新战略下新老品种的同步发力。”中泰证券表示。

谈及健康消费品的未来规划,东阿阿胶近日表示,公司将围绕三个方面进行系统布局,第一是阿胶,围绕“阿胶+”“+阿胶”延展,比如阿胶燕窝等产品;第二是围绕药食同源类产品,做全系统全链路开发,比如与国内顶级科研院校合作,开发鹿产业;第三是围绕健康生活方式,提供更高品质产品。

界面新闻注意到,今年年初东阿阿胶曾发布一份股权激励方案,激励方案选取净资产收益、归属母公司股东的净利润增长率、营业利润率作为公司层面的业绩考核指标。其中包括:

1)净资产收益率:2024-2026年分别不低于10%、10.5%、11%;

2)归母净利润:以2022年为基准,2024-2026年归母净利润复合增长率不低于20%;

3)营业利润率:2024-2026年分别不低于23%、23.5%、24%。

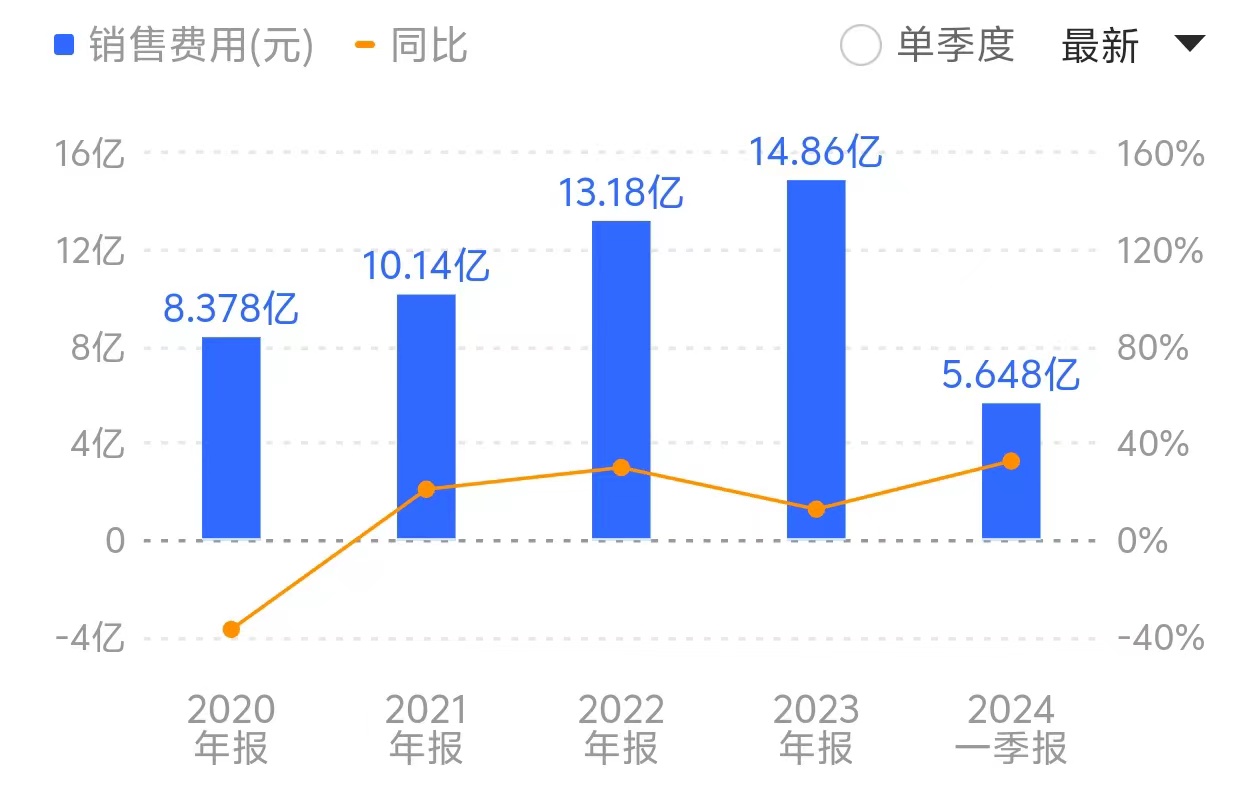

需要注意的是,尽管东阿阿胶近年来业绩不断攀升,但与此同时,公司销售费用长期居高不下。自2020年起,公司销售费用连续多年远超归母净利润。

其中,2020年至2023年,公司销售费用分别高达8.38亿元、10.14亿元、13.18亿元、14.86亿元,而同期归母净利润则分别为4329万元、4.40亿元、7.80亿元、11.51亿元。

进入2024年,公司销售费用依然居高不下,一季度达5.65亿元,同比增加32.65%,而同期净利润为3.53亿元。

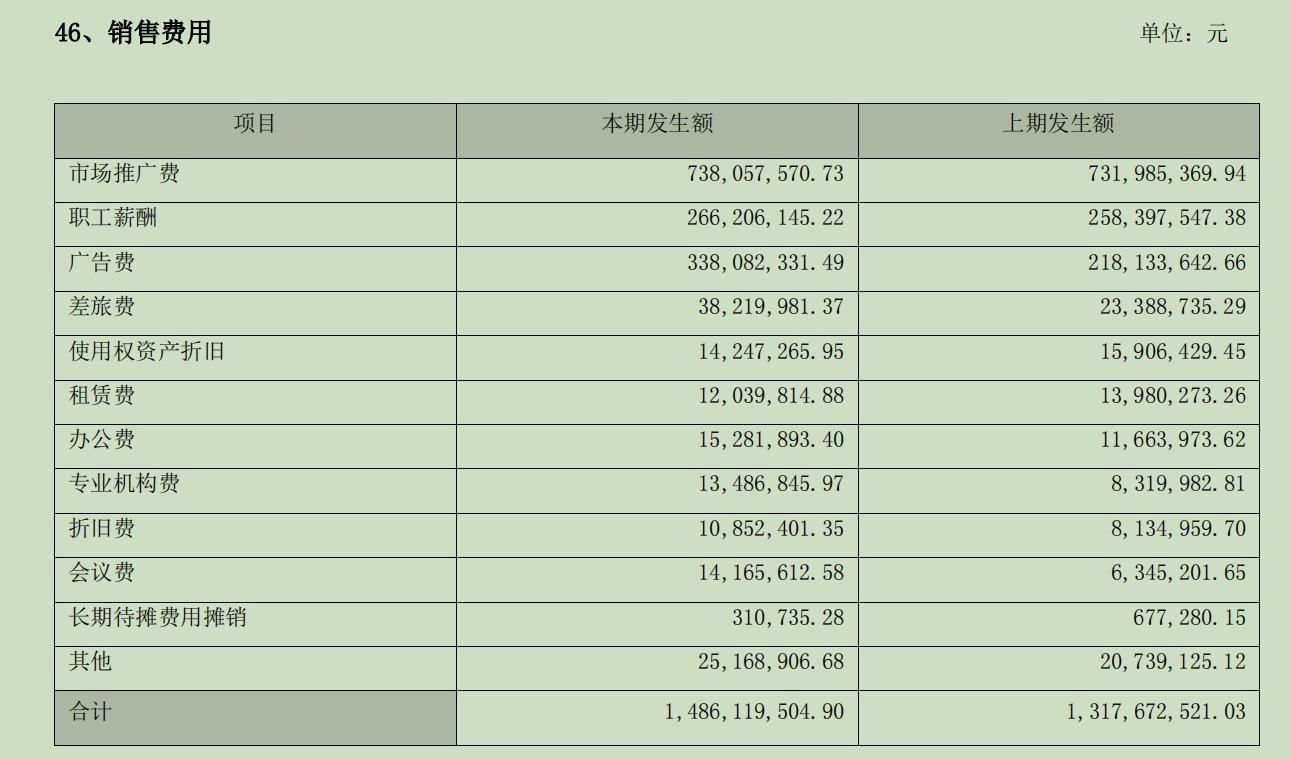

具体从2023年来看,在14.86亿元的销售费用中,市场推广费为7.38亿元,占比接近一半。职工薪酬、广告费分别为2.66亿元、3.38亿元,占比分别约17.90%、22.75%。

值得一提的是,布局抖音等线上销售渠道是东阿阿胶近年来营销发力的重点。

界面新闻此前报道,今年1月,因在抖音直播间宣称6岁以上小孩可食用阿胶,并利用虚假或引人误解的价格手段诱骗消费者下单,东阿阿胶全资控股公司——东阿阿胶电子商务(北京)有限公司被北京市市场监管部门罚款11万元。

为进一步盘活资产,东阿阿胶近期还打算“卖房”套现。

东阿阿胶7月5日晚披露称,拟公开挂牌转让公司在济南、聊城拥有的部分房产,包括住宅、写字楼、车位使用权等,6处房产评估总价约4584万元。

评估报告显示,上述拟出售房产在评估基准日2023年7月31日的账面净值为3728.22万元,评估价值为4583.59万元,较账面净值增值855.37万元,增值率为22.94%。

东阿阿胶对此表示,此举是为进一步“瘦身健体、提质增效”,有利于盘活闲置资产,提高资产利用率,进一步提升资产运营效率。

从二级市场来看,东阿阿胶股价曾于今年5月份一度刷新公司上市以来的历史新高,最高时曾触及71.05元/股。

不过在此之后,东阿阿胶股价却坐上过山车,近期更是阴跌不断。截至7月12日收盘,公司股价报55.69元/股,下跌1.12%,距离5月15日创下的历史高点,累计回落达21.61%。

评论