文|创业最前线 吴晓薇

编辑|蛋总

赴港上市近三年的海伦司,计划奔赴新加坡开拓市场。

事实上,无论是去新加坡找增量市场还是找钱,对于海伦司来说都是无奈之举。在港交所上市后,海伦司的业绩、股价经历了“断崖式下滑”。受到疫情影响,2021年及2022年公司累计亏损超18亿元。

如今,疫情影响逐渐消弭,但海伦司的营收仍处于下滑状态。盈利成了海伦司的首要任务,2023年,海伦司一边重新开放加盟增收,一边闭店止血,双管齐下的效果显著,公司在2023年实现了扭亏。

但从长期来看,加盟模式的成效难言稳定,闭店的调整也尚未结束。如今拟奔赴新加坡上市,能否将海伦司的业绩和股价从低谷中“拯救”上来?

01 欲赴新加坡上市

近日,海伦司公告,获新交所有关建议第二上市的上市资格函。

公司提到,建议第二上市不会涉及增发新股。完成建议第二上市后,将使公司能够进入新加坡证券市场及发展集团于该市场地位,并进一步提升公司的全球知名度,助力公司的国际业务拓展。

公司还提到,尽管建议第二上市不会涉及任何在新加坡的股权筹资,公司相信建议第二上市将扩阔公司股东基础及未来的筹资渠道,长远而言有利于推广公司的企业形象及提升其证券流动性。

海伦司于2021年在港交所上市,但在港股市场上表现欠佳。

在海伦司2021年9月10日赴港上市首日,其总市值为302.95亿港元,将近三年的时间过去了,这一数字非但没有增加,反而大幅缩水。截至7月12日收盘,其总市值为28.73亿港元。

股价的跌势更为“惨烈”。在上市首日,海伦司发行价为19.77港元/股,开盘后涨到23.05港元/股,涨幅达到16.59%。而截至7月12日,海伦司股价收报2.27港元/股。

“由于新加坡是不涉及融资的介绍上市,并不会摊薄股东的利益,所以港股股价下跌还是和业绩有关,可能是公司认为港股投资者对公司的业务及盈利模式不够理解、导致估值和交易量都较低,所以寄希望于新加坡的投资者,决定将部分股票转入新加坡市场进行交易。”香颂资本董事沈萌对创业最前线分析道。

从海伦司上述公告中不难看出,公司把赴新加坡上市的目标重点放在了拓展国际业务上,削弱了其筹资需求。

但尽管如此,业界依然有猜测,海伦司此次赴新加坡IPO不仅仅是为了开拓国际市场,也是港股市值缩水重压下的另谋出路。

海伦司创立于2009年,是一家酒吧连锁品牌,主要致力于打造针对年轻人的线下社交平台。彼时,凭借“10元一瓶啤酒”的低价策略,海伦司深受年轻人的喜欢。

当年,第一间海伦司酒馆在北京五道口开设,曾在老挝开过酒馆的创始人徐炳忠打算将国外的酒馆模式带回国内,目标客群定位为外国留学生。

2012年,随着海伦司影响力的不断扩大,以及国内年轻群体对夜生活消费需求的升级,海伦司调整经营策略,将目标客群锁定在国内大学生等年轻群体。

随后,海伦司不断开新店,2020年,海伦司酒馆总数达到351家,上市前的2021年第一季度,海伦司酒馆更是达到了528家。公司在聆讯后资料集中提到,以酒馆数量计,于连续三年的各年中在中国酒馆行业中排名第一。

迅速开店的海伦司曾计划将上市募资用于持续扩张酒馆网络,但彼时,公司对于出海的兴趣寥寥。直到2023年5月,海伦司微信公众号发文《从“新”出发,去更大的世界嗨啤!》,正式官宣开启“出海”之路。

那么,一年时间过去了,曾经大肆扩张开店的海伦司“出海”进度如何?据公司2023年财报,其在中国内地以外地区酒馆数量仅有3家,其中包括了中国香港和新加坡两地。

02 亏超18亿后,重新开放加盟

无论是去新加坡找市场还是找钱,再次发出拓展国际业务信号背后,是海伦司欠佳的业绩。

2021年至2023年,海伦司的营收分别是18.36亿元、15.59亿元和12.09亿元,处于持续下滑趋势。

受到疫情等因素影响,2021年与2022年,该公司分别净亏损2.3亿元及16.01亿元,累计亏损18.31亿元;同期,经调整净利润分别为1.11亿元及-2.4亿元。

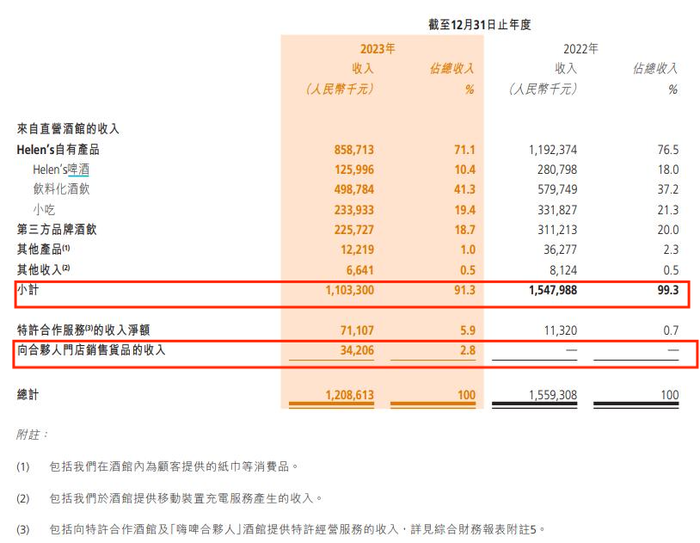

图 / 海伦司2023年年报截图

到了2023年,海伦司上市后首度实现扭亏,净利润为1.81亿元,仅仅弥补了过去两年亏空的十分之一,而经调整净利润为2.8亿元。

海伦司提到,2023年度录得12.1亿元的收入,较2022年度收入15.6亿元减少,主要系公司向轻资产模式进行战略转型,主动调整直营门店网络,大力发展合伙人门店网络所致。

合伙人门店制度,即海伦司在2023年6月官宣启动的“嗨啤合伙人计划”。

该计划不限制开放加盟的对象和名额,开放地区包括中国内地、中国香港、越南、新加坡、日本、泰国、马来西亚等多个国家和地区。

此外,该计划开放了三种加盟店型,分别是80-120平的精品店、180-200平的优品店、240-260平的臻品店。

去年9月,精品店店型升级,采用托管合作模式,海伦司称该店型只需50万-70万元的前期投入,单日营收超千元即可盈利。

海伦司管理层曾在业绩说明会上提到,以一家标准店型为例,300多平方米、40张桌子,投资额在120万左右。加盟商出钱做门店硬装,比如是40万左右;海伦司提供软装、设备及前期的筹备支持,比如说80-90万(不同门店具体数字不一样)。

这80万会作为海伦司的合同履约成本,在整个特许合作期间进行摊销,有点类似于折旧的概念。

抽成方面,一家标准店型(40多张桌子),房租一年40多万,人工50多万,其他杂费30多万,毛利若按70%计算:

一年有350万的营业额,海伦司大概按营业额的23%去抽成;若营业额达到400万,抽成可能会提高到27%;若营业额达到450万,抽成可能要30%。

“疫情三年给了我们很多思考,我们觉得未来更长期的布局更大市场,通过共创共享共担风险的模式,可以帮助我们走得更远,特别是我们很早就思考进入下沉市场。”海伦司高管提到,“我们在利川做第一家店的时候,就用了合作经营方式,也取得了成功。疫情推动我们提前去做转型。”

而到了去年12月18日,海伦司宣布取消对加盟店的毛利抽成,并将已抽毛利全数返还。海伦司加盟官网显示,代替抽成模式的是单店每月1000元的品牌管理费。

据海通证券最新测算,嗨啤合伙人酒馆日销约0.7万元,保本点约0.3万元,毛利率65%,投资回收期约18个月。

值得一提的是,加盟并不是海伦司初次尝试的手段,在海伦司成立之初,公司就选择了以加盟酒馆的方式营运,收取一次性的加盟费及管理服务费。

海伦司财报显示,2018-2020年及2021年3月31日,来自加盟酒馆的加盟费分别为4570万元、2450万元、510万元及人民币50万元。

而当时的加盟费用构成为:双方履行加盟协议六个月或以下的,一次性收费人民币6.6万元;履行协议满六个月后,另行一次性收取人民币6.6万元、加盟酒馆营业额6%-15%(含税)。

令人玩味的是,尽管大力发展合伙人门店网络被海伦司考虑为收入减少的因素之一,但从2023年年报中不难看到,在直营酒馆收入较去年下降4.45亿元的同时,海伦司向合伙人门店销售货品为其增收了3420.6万元。

对此,有业内人士认为,海伦司或对酒、原材料等货品加价了。

图 / 海伦司2023年年报截图

从长期来看,加盟模式的成效难言稳定。

中泰证券研报称,“嗨啤合伙人”已看到实质性推进,但加盟商盈利稳定性以及转型加盟模式对集团公司层面盈利的影响尚需时日观察。考虑到当前宏观环境下,日销增长相对乏力,且转向加盟模式后,短期盈利波动较大。

03 断臂止血,调整或尚未完毕

开放加盟后的直接结果是下沉城市店铺数量增加。对比2022年,2023年海伦司一线城市和二线城市门店大幅收缩。

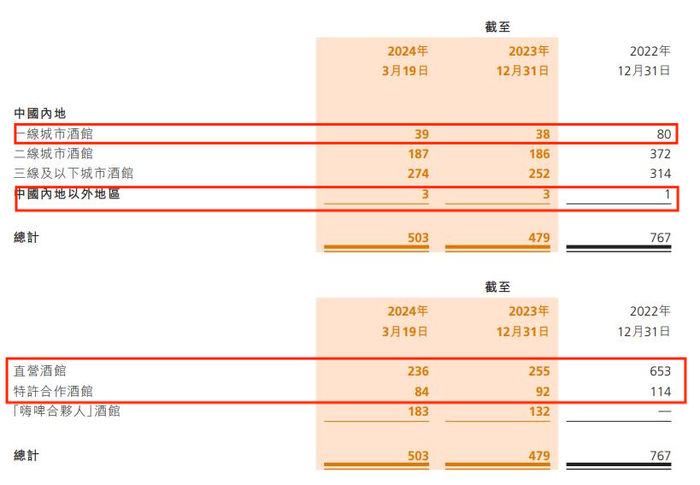

到今年3月28日,海伦司合伙人酒馆门店累计签约383家,其中已开业188家。从地区分布来看,截至2024年3月19日,海伦司的503家店里,274家开在了三线及以下城市,而一线城市的酒馆数量仅为39家。

图 / 海伦司2023年年报截图

在开放加盟增收的同时,海伦司也在进行“断臂止血”。

此前,由于侧重直营带来较高的运营成本,加之产品销售策略注重高性价比,海伦司长期直面亏损,盈利成为公司发展的首要目标。

从上述门店数据不难看到,海伦司拥有总门店数为479家,比2022年减少了288家。而其中,从2022年末至今,海伦司的特许合作酒馆关闭了30家,直营酒馆关闭了417家。

尽管关店帮助海伦司业绩扭亏,但中泰证券研报提到,“略不及我们预期(预期经调整净利润3亿元)”。主要原因在于,直营店关店数量超预期以及下半年受天气等原因影响导致酒馆日销承压。

此外,研报还提到,从同店来看,全年同店表现较弱,2023年公司同店单店日均销售额达到0.93万元,同比下滑8.8%。

从门店数量来看,直营店深度调整,截至2023年底,公司直营门店数量为255家,全年关店398家。由于仍有部分门店表现不及预期,预计直营店调整尚未完毕。

实际上,大幅关店与海伦司在年初的业绩说明会上立下的目标相背离。

在业绩说明会上,海伦司方面表示2024年计划开出400家门店。当时,管理层提到已经开了50-60家。而目前,海伦司官网仍显示全国拥有门店500多家,即将开业1家。

2024年已经过去大半,这一目标能否如期完成仍需观察。

不过,正是由于大量门店关闭,2022-2023年,海伦司员工薪资支出从10.03亿元下降至2.99亿元;原材料及消耗品支出从5.62亿元下降至3.6亿元。

在业绩说明会上,海伦司高层多次提及有关提高人效来实现降低成本的举措,“过去一年在拼命提人效”,“增加小时工占比、尽量避免无效的赠送活动等”。

尽管关店效果明显,但不能忽视,其营收规模也有所收窄。2023年,公司实现营收12.09亿元,同比减少22.09%。

值得注意的是,据安信证券研究中心推测,2025年小酒馆行业规模有望达到2000亿元。这一赛道吸引了众多酒企下场,如泸州老窖、洋河股份、华润啤酒、青岛啤酒等均已对小酒馆业务展开布局。

面对酒企的竞争,营销专家路胜贞认为这对海伦司的影响不大。他提到,小酒馆的经营成本远高于传统渠道,单纯的自然流量无法撑起小酒馆的运营成本。

“小酒馆尤其是烈性酒酒馆的经营,客流要么是依靠特色餐食的拉动,要么是依靠直销式的人脉圈子拉动,这种销售模式对店面经营和人脉拉动能力要求非常高。”路胜贞对创业最前线说。

在他看来,海伦司作为腰部以下低价酒的标签品牌,名酒进入获利空间非常小。

“如果不能坚持以平民化的啤酒为主要特色,海伦司的节奏会被打乱。”路胜贞说。

评论