界面新闻记者 |

量价齐升,铜矿巨头洛阳钼业(603993.SH)上半年净利润大涨。

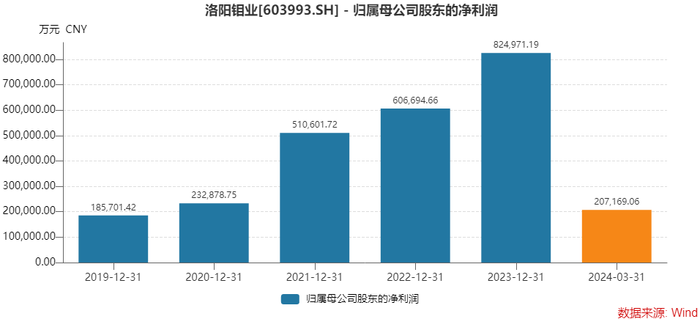

洛阳钼业7月13日披露的2024年上半年业绩预告显示,预计上半年实现归母净利润润为51.89亿元到57.35亿元,同比增加638%至716%;扣非归母净利润增幅更高,预计为53.75亿元到59.41亿元,同比增加2,343%至2,600%。

洛阳钼业一季度归母净利润为20.72亿元,二季度净利润高达31.17亿元至36.63亿元。这一数值为上市以来单季利润次高。

业绩同比大幅上升的原因为,洛阳钼业主要产品铜钴产销量同比实现大幅增长,同时2024年铜市场价格走强,由此带来业绩的提升。

“2024年创纪录的铜价和公司创纪录的铜产量,也将为业绩提供强力支撑。”洛阳钼业在日前的公告中表示。

产量方面,2024年上半年洛阳钼业铜金属产量31.38万吨,同比增长约101%;钴金属产量5.40万吨,同比增长约178%。

这意味着洛阳钼业上半年产铜量已完成了全年任务的58%。全年产铜量大概率将突破年初52万吨至57万吨产量指引的上限,成为2024年全球矿产铜最大的增量来源。

价格方面,2024年上半年伦铜价格从年初的8500美元/吨,上涨至5月份最高11104.5美元/吨,创历史新高。上半年伦铜区间上涨12%,区间最高涨幅约35%。之后有所回调,伦铜价格仍在9800美元/吨附近震荡。

洛阳钼业称,公司“整体流动性处于历史最好水平”,“公司对未来铜价持积极乐观态度”。

洛阳钼业主营业务板块包括刚果(金)铜钴、中国钼钨、巴西铌磷三大矿山业务以及子公司IXM贸易业务。

洛阳钼业的营收和净利润均增长明显。2023年,公司实现营业收入1862.69亿元,同比增长7.68%;归母净利润82.50亿元,同比增长35.98%。双双刷新历史新高。

在这一年,洛阳钼业产铜41.95万吨、钴5.55万吨,同比分别增长51%和 174%;铜产量接近全球前十,钴则超过全球矿业巨头嘉能可,成为全球第一大钴生产商。

“2023年公司(洛阳钼业)矿石原料成本中,94%来自自有矿山,我们认为这反映了公司产量增长主要得益于自有矿山产能释放。自有矿山支持公司2024年产量持续增长。”海通证券报告认为。

多家机构预计涨洛阳钼业全年净利润或首次破110亿元。

华安证券报告认为,洛阳钼业存量项目全面达产达标,增量项目高效快速推进,预计公司2024年归母净利润为113.5亿元。

光大证券预计洛阳钼业2024年实现归母净利润或达119亿元。其原因有三。

首先,产量上,洛阳钼业将站稳铜企第一梯队。

按五年规划指引中值,洛阳钼业2023年至2028年合并报表口径的铜矿产量预计由39万吨增加至90万吨,增量为51万吨,增幅达129%,在我国和全球大型铜企中处于第一梯队。

洛阳钼业2024年铜产量预计为55万吨,排我国上市铜企第二位,仅次于紫金矿业(601899.SH),在全球预计排第十位。

其次,价格上,光大证券预计2025年铜价高点将达到12000美元/吨或以上。预计新能源(光伏、风电、新能源汽车)将贡献2025年全球铜总需求增量的87%。

按2024年产量计算,铜价上涨1000美元/吨,洛阳钼业归母净利润将增加27亿元。

此外,洛阳钼业其他矿业板块也将提供稳定现金流。

价格方面,预计未来钴、钼价格将维持稳定;由于品位下滑、新增项目少,全球钨供给增量有限,预计2024年钨价将小幅上涨。

根据洛阳钼业的五年规划,预计2028年钴、钼产量中值将达到9.5万吨、2.8万吨,相较2023年分别增长71%、72%,预计钨产量未来保持稳定。

为聚焦在营资产,不久前,洛阳钼业提出了转让部分未开发钼业务子公司股权的计划,公司预计交易完成后公司将获得财务净收益约15亿元。

今年6月,洛阳钼业公告,拟将其持有的新疆洛钼矿业有限公司股权(下称新疆洛钼)65.1%股权转让给中信国安实业集团有限公司,转让价格29亿元。自2010年收购以来,所属的东戈壁钼矿始终处于未开发状态。

新疆洛钼的主营业务包括钼、铜、铅、锌等,2023年亏损887.5万元,2024年1-4月亏损198.71万元。

二级市场上,洛阳钼业2024年以来累积涨幅超过70%,最新收盘价8.76元/股,最新市值约1820亿元。

评论