界面新闻记者 |

界面新闻编辑 | 谢欣

经历2023年业绩由盈转亏,再被诈骗电诈近亿元后,不到半年时间,肝素龙头企业之一海普瑞的业绩竟迎来了反转。

7月13日晚间,海普瑞公告2024年半年度业绩预告。业绩预告显示,2024年上半年,海普瑞实现净利润6.42亿元至7.34亿元,同比增长420.70%至495.72%;实现扣非净利润3.08亿元至4.01亿元,同比增长286.96%至403.20%。

海普瑞业绩反转的主要三个原因:一是全球肝素产业需求有所复苏;二是处置对外投资收获回报;三是合同研发生产(CDMO)业务延续复苏。

受此消息影响,截至7月15日收盘,海普瑞报价9.68元/股,涨10%。

肝素回暖

在新冠大流行期间,全球突发公共卫生事件,导致全球药品供应链的稳定性遭遇挑战。基于此,各国医疗系统未雨绸缪,执行了更为谨慎的库存策略,加大了原料药采购。

但随着,全球应对新冠大流行政策的调整。全球供应链逐渐恢复,药企也不再需要高库存。肝素下游企业纷纷去库存,减弱对上游产品的需求。

期间,海普瑞核心业务肝素及相关制剂营收随之大幅下滑。2023年,海普瑞实现营收54.46亿,同比下降23.94%;实现净利润-7.83亿,同比下降207.68%。

到了2024年,无论是肝素API业务,还是肝素制剂业务,海外市场需求突然回暖。海普瑞的业绩也靠海外业务翻了身。

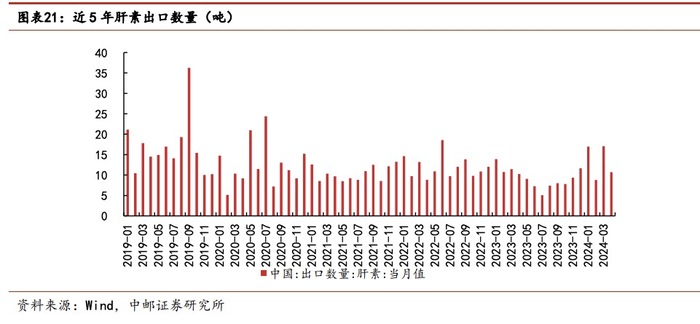

先看,肝素API业务。海普瑞表示,全球肝素API业务需求有所复苏,中国肝素API的出口量较去年同期有较大幅度的增长。

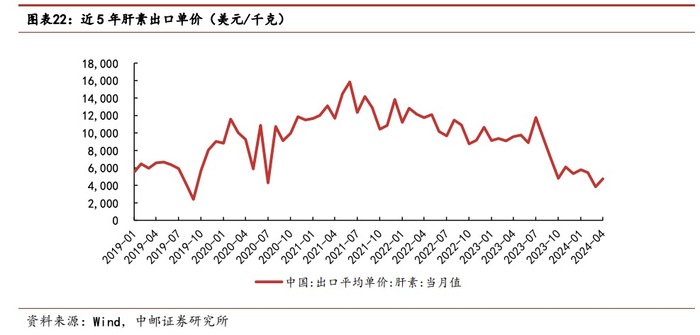

但也并非完全回暖。受上游原材料价格的大幅下降等因素影响,肝素原料药(API)业务的出口单价同比去年有较大幅度的下跌。

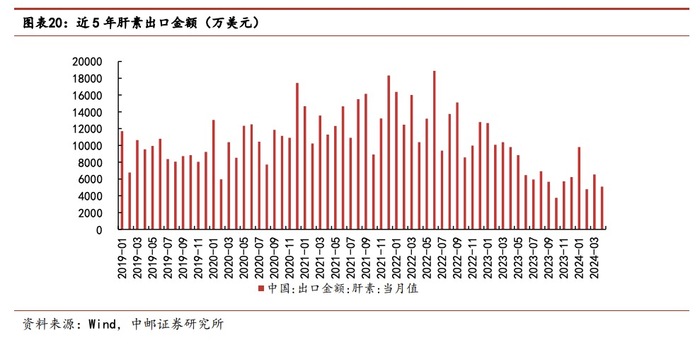

据中邮证劵,从肝素出口金额上看,肝素2024年月1至4月累计出口金额达26235万美元,同比下降38.89%;从出口量上看,1月至4月累计出口量达53.51吨,同比增长15.57%。

肝素类原料药量已回升、价格还需观察。据中邮证劵,今年以来出口价格同比回落,截至4月30日,肝素出口价格为4754.73美元/千克,相较去年同期同比下降50.34%,相较于3月31日价格环比上升24.04%。截至2024年4月,肝素出口单价仍处于历史低点。

海普瑞表示,其极力维护API价格体系,取得了良好的成效,报告期内产品均价明显优于中国整体出口均价,同时获得了较大的销量增长,叠加成本大幅下降等因素,公司API业务整体表现良好。

肝素制剂业务也是主要依靠海外市场拉动增长。

海普瑞表示,主要产品依诺肝素钠制剂在欧洲、美国、中国等市场的销量继续保持增长,全球市场占有率进一步提升。同时,在价格体系维护良好、成本控制效率提升、原材料成本下降的共同作用下,制剂产品毛利率在剔除中国市场受集采的价格影响后,较去年同期有所提升。

此前,在第八批国家组织药品集中采购中,海普瑞肝素钠制剂以11.67元/支第一顺位成功中标。这也意味着海普瑞的降价幅度最大。

处置对外投资和CDMO业务复苏

海普瑞业绩反转的一个重要因素是处置了联营公司君圣泰的股权,获得了2.5亿元非经常性收益。

2023年,海普瑞因君圣泰带来了超过人民币2亿元的投资损失。当时,海普瑞表示,联营公司君圣泰申请香港交易所上市及估值变化带来的金融负债公允价值变动等原因导致净亏损进一步扩大,公司按照权益法会计处理确认的投资损失超过人民币2亿元,由于该损失计入公司的经常性损益,对当期净利润也造成较大影响。

2024年上半年,海普瑞处置了联营公司君圣泰的部分股权。同时,海普瑞表示,为了支持君圣泰更好的发展,公司在报告期内辞去了派向君圣泰的董事职务。

值得注意的是,就在上个月,君圣泰曾一度单日暴跌60%。

截至报告期末,海普瑞已不能对君圣泰施加共同控制或重大影响,海普瑞将按照相关规定变更对君圣泰股权的会计核算方式。君圣泰的股权处置与会计核算方式变更,在报告期内预计将为海普瑞带来超过2.5亿元的投资收益,相关投资收益将计入非经常性损益。

此外,2024年上半年,海普瑞的CDMO业务延续复苏。海普瑞通过旗下两家全资子公司——赛湾生物和SPL共同经营大分子CDMO业务。

赛湾生物从事开发及生产大分子医药产品,拥有哺乳动物细胞培养、微生物发酵、细胞和基因治疗(病毒和非病毒载体)以及mRNA生物制品的专业知识和研发及生产能力;SPL提供有关开发及生产从动物和植物(如胰腺酶、肝素及肝素类似物)中提取的大分子医药产品方面的服务。

2023年,海普瑞的CDMO业务出现断档。在新冠疫情大流行期间,海普瑞获得了盈利水平较高的为mRNA疫苗提供所需关键酶的服务合同,但在2023年相关合同已完结。同时,新签的服务合同需要时间推进项目的研发及进展,故海普瑞的里程碑收入未能于2023年填补上为mRNA疫苗提供所需关键酶的相关服务合同的空白。

评论