文|趣解商业 李白玉

近日,老白干酒(600559.SH)举行了衡水老白干第六代古法20上市发布会,会上阐述了第六代古法20所具备的三大优势:独特的香型优势、良好的市场基础、消费者给的底气。会上还提出,随着清香大品类热度的持续上升,衡水老白干作为次高端市场的强势品牌,已树立了行业标杆。

近几年来,老白干酒从产品、组织、品牌、营销等方方面面持续加码高端化;还成立了高端酒事业部,举办上万场高端品鉴会、宴席、赞助会议等。

在激烈的市场竞争下,高端化布局动作频频,老白干酒何时能实现“突围”?

01 “河北酒王”遇劲敌

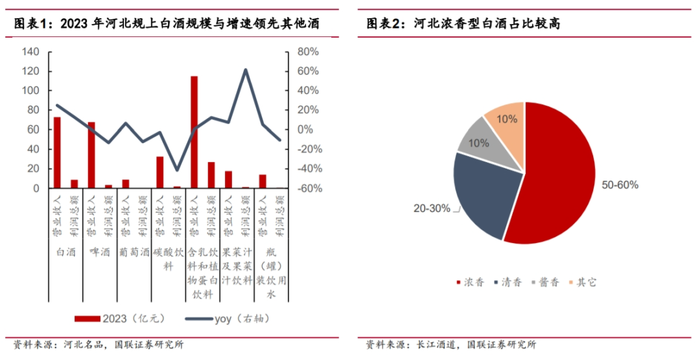

国联证券发布的报告《河北白酒市场专题:大众消费表现良好,老白干酒盈利改善》显示,2023 年河北白酒市场规模超300亿元且营业收入增速较快,市场整体偏好低度、浓香型白酒;而号称“河北酒王”的老白干酒,主品牌衡水老白干系列2023年的营收仅为23.55亿元,市场占比不足十分之一。

图源:国联证券报告截图

老白干酒这两年的业绩增速放缓了,为何会出现这样的情况?

一方面,河北本土酒业竞争激烈,几乎每个区域均有强势品牌,河北白酒市场具有区域差异化、市场碎片化等特征。

“中国好酒,半出河北”,燕赵之地有悠久的酿酒历史,叠加河北地形被京津所分隔,河北省本地白酒品牌众多;沙城老窖、刘伶醉、燕南春、迎春酒、燕潮酩等白酒,都曾位居河北名酒第一梯队。

图源:国联证券报告截图

在激烈的竞争中,河北本土白酒市场格局不断变化;这两年,来自邯郸的丛台酒,更是有后来者居上的意思。今年2月,在河北丛台酒京津冀千商财富大会上,丛台酒业营销有限公司董事长郭维强调,丛台已坐稳省酒龙头第一阵营,同时向河北第一进击。

若按照丛台酒“2023年继续保持了30%的增长速度”的宣传口径,以2022年丛台酒20元亿元销售额的数据计算,相当于其2023年突破26亿元,已超过了衡水老白干。

另一方面,庞大的河北市场,向来是白酒企业的“兵家必争之地”,衡水老白干们本土酒不可避免地遭到一众省外名酒的围猎。

根据中金公司的研报,省外品牌中,泸州老窖在河北省内市占比最高,达到了11%;其次还有茅台、剑南春、五粮液、山西汾酒、洋河、牛栏山等,都在各个价格带对本土白酒形成竞争。

单从业绩来看,泸州老窖才是真正的“河北酒王”。新媒体“酒业家”调研发现,泸州老窖以约超50亿元的市场规模,成为河北市场市占率最高、市场规模最大的白酒品牌。

此外,老白干酒还面临着白酒行业普遍面临的问题——存货积压。数据显示,截至2023年末,公司存货达到33.5亿元,较2022年末增长了9.97%,占总资产的比重也相应提升至35.26%;进入2024年,这一趋势并未得到有效缓解,截至2024年第一季度末,其存货规模进一步增加至34.78亿元,占总资产的比重为33.97%。

中国酒业独立评论人肖竹青表示,“老白干酒最近业绩增长慢,主要有三方面的原因。一是市场环境发生巨大的变化,高端酒市场份额向行业头部企业集中,'茅五洋汾泸'等一线酒企的渠道下沉,给衡水老白干等区域酒企造成巨大挤压;二是酱香酒品类爆发,对浓香型、清香型等香型白酒也造成巨大的消费场景挤压;三是消费力不足,这也是所有酒企都面临的共同问题。”

02 发力全国化与高端化

衡水老白干的掌舵者刘彦龙在公司任职20余年,一路从酒厂技术科科长、制曲车间主任、老白干酒厂二分厂厂长等做到了集团董事长。

2015 年,刚上任集团董事长的刘彦龙立下了营收100亿元、净利润25亿元、市值500亿元的目标。但是理想很美好,现实很骨感——近10年快过去,到了 2023 年,老白干酒实现营收 52.57 亿元,同比增长12.98%,百亿目标刚刚过半;归母净利润6.66亿元,同比减少5.89%,仅为目标的四分之一;当前市值不足200亿元,整体呈现增收不增利的局面。

图源:东方财富截图

为了要增长,刘彦龙不惜在销售费用上砸重金,来提升品牌影响力、拓展全国化销售渠道。

财报显示,2023年老白干酒的销售费用为14.28亿元,占比营业收入的27.16%,处于行业前列;在21家白酒上市企业中排到第三,仅次于酒鬼酒(000799.SZ)和岩石股份(600696.SH)。

从过往财报数据来看,老白干酒的销售费用也一直居高不下,在行业内属于较高水平。

除了大手笔投入销售费用外,老白干酒还有着庞大的经销商队伍。据“趣解商业”了解,老白干酒2023年的经销商总数为11429家,位居A股白酒上市公司首位,远超过以精耕渠道而著称的洋河(8789家)。

值得一提的是,在老白干酒超万家的经销商中,其中有8600多家经销商来自集团收购的武陵酒,但仅带来了9.78亿元的收入。相比之下,水井坊的签约经销商仅55家,但2023年实现营收达49.53亿元。

老白干酒在财报中解释,武陵酒采用直达终端的短链销售模式,没有中间经销商进行分销,公司直接面向终端代理商、大客户、电商等,因此湖南省经销商数量较多。

全国化与高端化,一直是老白干酒的两个“关键词”。

与其他酒企不同,老白干酒的“全国化”路线有些另类。2018年,老白干酒以13.99亿元收购丰联酒业100%股权,收购后公司旗下拥有衡水老白干(老白干型)、板城烧锅酒(浓香型)、文王贡酒(浓香型)、武陵酒(酱香型)和孔府家(浓香型)五个区域性子品牌,公司企图通过区域性酒企的渠道,来快速实现全国化布局,但实际效果并不理想。

财报显示,2023年老白干酒的多半收入依然来自河北大本营;而文王贡系列酒、武陵系列酒的营收基本与其在湖南、安徽的收入一致,也就是说,这两款酒基本没有走出根据地。

有业内专家指出,虽然老白干酒收购的酒企整体比较优质,但都是地方酒企,老白干酒旗下五大品牌,分属四个省份,销售市场多在本地;且品牌之间差异较大,战略管理也难以形成联动,相互之间难以协同。

2023年,老白干酒成立了高端酒事业部,持续锚定高端化战略;但是,老白干酒在高端化之路上走得并不轻松。

一是高端白酒的“含金量”被业内诟病。老白干酒将100元以上划分为“高档酒”,与业内普遍认为的高端标准线相差甚远——800元才是高端白酒的起点,100元是中低端酒的分界线。

二是建立高端品牌心智面临挑战。其一,中低端产品定位深入人心;其二,也受到了谐音梗的影响,在升学宴、答谢宴、庆功宴等消费场景中,消费者喜欢讨个吉利,而老白干经常被戏谑为“杨白劳”“老白干”。

从市场反馈来看,有网友表示在带有社交属性的场合下,大多时候不会考虑老白干酒,“五六百元一瓶的古法20想在酒桌上普及并不容易,而且67度的高度数也不好普及。”

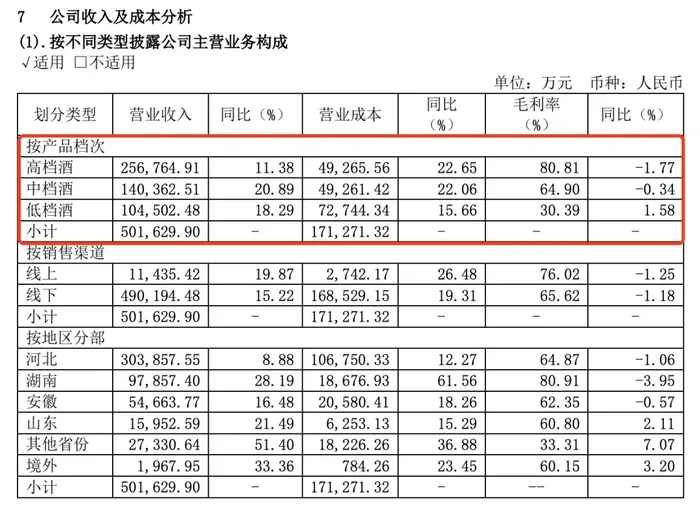

三是高端白酒销售增速放缓。财报数据显示,2023年,老白干酒高档酒销售收入为25.68亿元,同比增长11.38%,与前一年22.79%的同比增速来看,已经是“减半”。

图片来源:财报截图

在今年6月的2023年度暨2024年一季度业绩说明会上,就有投资者对高档酒增速放缓提出质疑。不过,老白干酒总经理赵旭东仅对营收变化作出回复:“近年来,公司积极进行产品结构调整,高档酒占比不断提升,收入增长金额大于中档酒的营收增长金额。”

03 “老白干们”的围城

事实上,衡水老白干的现状是大部分区域名酒的一个缩影。“衡水老白干目前遇到的问题也是很多区域名酒企业同时面临的问题,全国性高端名酒市场格局已经固化,已经没有新名酒成为全国消费者公认的面子消费载体这样的机会。”中国酒业独立评论人肖竹青表示。

“趣解商业”梳理22家上市白酒企业2023年报数据发现,营业收入TOP5的酒企占据22家白酒上市公司整体营收的82.77%;可以说,白酒行业的马太效应愈发明显。

近年来,一线名酒通过价格、渠道持续下沉,挤压到区域名酒的生存空间;面对来势汹汹的一线名酒,区域名酒还有哪些突围的机会?

一方面,区域酒企需要借助本土优势——地缘优势、渠道优势、团队优势,设计相应的策略。

肖竹青建议区域名酒应该依托“天时地利人和”,以及依托高效率快速应变营销机制,努力把家门口的人情生意做到极致;充分利用中国酒业产地缴纳20%消费税的地缘优势,争取酒厂所在地区域政府各项支持,努力守好自己家门口根据地市场。

另一方面,区域酒在“根据地”有了足够的“话语权”后,也要向外扩张市场;但需要注意的是,不要仅追求地理范围的扩张,而是一个包含品牌建设、消费者关系管理等多维度的综合发展策略。

此外,随着渠道模式的多元化、新兴渠道的崛起也为品类培育、触达消费者提供了新机遇。

以会稽山为例,针对年轻化,推出气泡黄酒、全方位布局电商赛道。其推出的“一日一熏”气泡黄酒,去年在抖音的销售额达400多万元;今年618期间在抖音直播3天共卖出1000万元,实现了黄酒的品类破圈。

在中国白酒行业进入缩量竞争的大趋势下,区域名酒品牌正站在一个充满挑战与机遇并存的新起点上,需要找到自身的差异化的优势,勇于创新、敢于突破,方能走得更长更远。

评论