文 | 蓝鲨有货 田甜

编辑 | 卢旭成

2023年中国货物进出口总额近42万亿元,其中出口23.8万亿元,连续15年位居世界第一。

“不出海,就出局”,在出海已成为中国商界主流叙事的当下,以下几组数据或许更值得关注:

据申万宏源证券统计,A股上市非金融石油石化企业收入排名前1/4的公司,海外业务收入占比从2022年的13.8%上升至2023年的14.2%,后1/4的公司却从2022年的13.3%下降至2023年的12.1%。

“小型”上市公司尚且如此,中小企业出海表现则是更加不如意。雨果跨境发布的《2024跨境电商行业趋势报告》调研数据显示,2023年,有73%的卖家利润没有增长,部分利润增长的卖家,是因为营收规模扩大,实际毛利率却严重下滑。

据蓝鲨消费观察,相比于10年前很多中国卖家坐上亚马逊“飞轮”在海外乘风破浪,这一轮出海浪潮更显风高浪急,成功却属于少数人。

其中,“出海四小龙”(速卖通、SHEIN、Temu、TikTok Shop)凭借“规模”的力量大杀四方;传统的头部贸易商纷纷向供应链服务商转型,建海外仓,铺设线下……中腰部及以下卖家,却在经历一轮又一轮“洗牌”后,或销声匿迹,或越来越沦为平台“打工仔”——扮演“供货”的角色。

不止于商家,商流决定物流,商家竞争格局变化,必将在物流这个最底层的经济活动中体现出来,跨境物流企业与物流人的命运,也悄然发生了改变。

中小企业,被卷出去

这一轮出海浪潮的主体是中小企业,占比超70%。

事实上,很多中小企业不是主动进行全球化战略布局,而是被卷出去。有的是因为国内市场饱和,行业竞争格局基本稳定,不得不出海谋生;有的则是为了规避大国间贸易摩擦,转而去海外寻求“避风港”。

在跨国贸易中,货品在抵达海外市场终端消费者之前,需经历一系列复杂的中间环节。未知与挑战时刻考验成本与利润的平衡点,其中复杂度最高、对利润挑战最大的一条链路,便是货运物流。

进入2024年,海运价格淡季不淡,到了旺季则一路冲高,不少中小企业“深受重伤”。

一方面,中国出海企业对于运力需求大幅增长;另一方面,由于红海危机等地缘政治冲突,多家航运巨头不得不停运途经红海航线,绕道好望角,航运周期被拉长,集装箱回流不及时,这些都加剧了运力短缺,海运价格大幅上涨。

上海航运交易所数据显示,6月,中国出口集装箱综合运价指数环比上涨30.2%,4月以来,该指数涨幅已达到48.8%。海运费上涨的效应也外溢影响到空运费价格上涨。

事实上,一件跨境商品,从国内商家运至海外终端消费者,地图上看只有两点一线,实际却要经历“境内揽收-分拣运输-海关清关-海陆空运输-海外清关-海外仓储与分拣-末端配送”等环节,不确定性重重。对中小企业来说,仅运费上涨就足以吞噬那些低附加值商品的利润空间。

相对而言,跨境电商使得不少中小商家能够借“船”出海,减少中间环节各种消耗,然而,这张船票并不便宜。

比如亚马逊平台销售佣金大约为15%(不同产品类目有所调整),仅这一项佣金相比国内电商平台就要高出1倍以上;再加上广告费和履约服务费,综合费率算下来有可能超过50%。

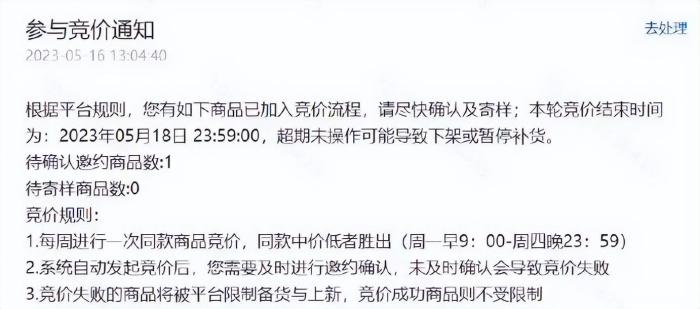

2023年以来,“出海四小龙”相继推出全托管、半托管。以Temu的全托管为例,对商家来说,虽然免去了广告费与交易佣金,代价却是被迫参与平台的低价竞争。

如下图所示,Temu的比价系统就像一台无情的低价机器,让卖家之间相互“厮杀”,只有绝对低价,才有可能获得来自平台的流量和订单。

这些以低价著称的超级平台,其外部性还溢出影响到独立站卖家。某种程度上说,“四大平台”的出现,使得中小企业独立发展出知名品牌的机会越来越少。

不少B2C独立站卖家难敌像Temu这样的“价格屠夫”,纷纷转向B2B生意。

不过,跨境B2B绝不是“避风港”。B端买家通常比C端买家更加理性,决策链路更长,获客成本偏高。一名跨境B2B商家向蓝鲨消费表示,如果从0开始做B2B,往往是今天很残酷,明天很残酷,后天很美好,但很多中小商家都熬不到后天。

本土化履约之难

走出去,还只是第一步。如何在海外更好地完成本土化履约,是横亘在商家面前的另一道难题。

最近几年,中国外贸结构发生了深刻变化。过去,服装、家具、家电等“老三样”行销海外;如今,新能源车、锂电池、光伏等“新三样”开始叫响全球。以光伏组件为例,2023年,国内光伏组件产能达到499GW,占全球产能80%以上,而国内新增装机量约占全球一半,很显然,出口消化过剩产能成为必选项。

但这些“新三样”产品对于履约要求,远不止于单一的产品配送,售前展示、上门安装、售后服务必不可少。

可以说,本土化业务落地如何,售后服务客户满意度如何,才是这些行业内玩家能否在海外市场“活下来”的关键所在。

对于大企业来说,他们可以通过购买服务,或在海外并购企业、成立分公司,实现业务本土化落地。但中小企业没有太多资本,如何在海外建立服务团队,其难度不亚于“走出去”这第一步的艰难探索。

回到“老三样”领域,大多是依托跨境电商平台发展的消费企业,就算做到平台上的头部卖家,也不可能一劳永逸。

在海外很多国家,由于物流、支付等基建不完善,电商体验糟糕,消费者仍然把线下购物作为首选。比如中东,作为全球数字化渗透率最高地区之一(阿联酋、沙特手机普及率达到100%),电商渗透率却只有5%。

对国内消费企业来说,通过跨境电商平台试水海外市场,积累一定知名度和对海外市场的认知后,铺设线下渠道势在必行。

如何将自身产品打入线下渠道,有的企业选择与当地经销商合作,结果是,中间环节被层层加价,最终导致产品竞争力大幅削弱。

海外仓,冰火两重天

商流变迁,物流也在悄然重构,中字头跨境物流服务商作为中企出海途中的“送水人”,如何帮助国内企业啃下“硬骨头”,也是自身获得发展的关键所在。

此前几年,随着中国企业及“出海四小龙”等中国跨境电商平台在海外攻城略地,与之相伴的物流服务商,也在海外落地生根。

有的在新兴市场开疆拓土,有的则在平台巨大单量的灌溉下,迅速发展壮大。然而,机会并不会均等给到每一个人。

蓝鲨消费了解到,在当下这个时间点,头部跨境物流企业已在紧罗密布地全球化布局,理由是,真正有实力的中国企业出海,未来一定是全球化布局,而他们倾向于选择全球化的物流合作伙伴,而不是在各个区域分别选择物流公司。

至于所提供服务单一、抗风险能力较弱的物流服务商,则在一轮接一轮的低价战与行业洗牌中应声倒下。

作为物流仓储至关重要一环,当下海外仓正面临“冰火两重天”。具备较强服务能力、知名大企业旗下的海外仓一仓难求;很多中小型海外仓却接不到货,纷纷祭出杀价。

究其原因,海外仓入场门槛本身不高,夫妻老婆店稍加改造即可。但这类仓库显然无法满足中国品牌中优质公司的需求,也无法满足“新三样”企业对各种运营资质的要求。

一名跨境物流服务商告诉蓝鲨消费,新能源的头部企业出海,备货在海外仓的货值通常高达数亿美金,其选择海外仓,主要考虑以下三点:

1、品牌,从安全性角度考虑,客户会选择国内设有总部的知名企业,如果货品发生丢失,在国内可以第一时间联系上该企业;

2、资质,很多新能源产品,接货仓库必须具备危险品操作资质,而对于海外仓来说,这些资质只有在具备条件后,一个一个申请;

3、服务,如果只具备仓储与配送能力,无法提供增值服务,这类海外仓的价值必将大打折扣,越来越被抛弃。

当下,出海做售后,已成为一门“专业”生意。头部跨境物流服务商,均在配送商品之外,组建了服务团队,提供售前展示、上门安装、退换货处理等服务。

蓝鲨消费了解到,最近几年,不少头部物流服务商还利用自身多年积累的海外电商平台、线下商超等渠道资源,开始帮中国出海企业做起了分销。

物流服务商做分销,对既有客户来说,有助于加快货品周转;对更多中国制造企业来说,随着贸易方式从OEM、ODM向OBM转型,在不熟悉海外市场的情况下,他们可以在短期内打开海外市场。

而对物流企业自身来说,这更像是一块水到渠成后自然生产出来的业务,率先入场往往意味着巨大的先发优势。

毕竟物流服务比拼的是一点一点积累的综合能力,除了以时间换空间,没有捷径可走。

评论