记者|张乔遇

近日,物美集团创始人张文中再度发力资本市场,推动其控股的麦德龙供应链有限公司(简称:麦德龙)正式向香港交易所递交上市申请,此次上市由瑞银集团与招商证券国际携手担任联席保荐人。此前,张文中作为控股股东,多次携多点DMALL冲港股,近日已提交备案通知书。

麦德龙是一家食品快消供应链解决方案服务商,主要业务为食品快消供应链业务,包括食品服务及配送解决方案、福利礼品解决方案、零售商配送解决方案及商品批发。根据弗若斯特沙利文的资料,按照2023年的收入计,麦德龙五大食品快消供应链解决方案服务商的市场份额为0.8%,为中国第二大食品快消供应链解决方案服务商。

界面新闻记者注意到,这已是麦德龙重组更名后的二次赴港上市。值得注意的是,麦德龙供应链高度依赖于物美集团的业务支持,尤其是零售商配送解决方案的收入构成中,物美集团的贡献占比高达六成以上,意味着物美集团的销售情况出现波动,将对麦德龙供应链的业绩产生直接影响。

重组后二次递表

张文中1994年创立物美集团(物美科技集团有限公司及其附属公司),首次涉足零售业,以连锁超市为主要业务。随着业务的扩展,物美集团逐渐发展成为一个以商业流通产业为主的集团公司。

2003年,物美集团旗下的子公司北京物美商业集团股份有限公司(简称:物美商业)曾在香港联交所挂牌交易

然而,物美商业的发展并非一帆风顺。2006年底,创始人张文中因涉嫌行贿、挪用公款被刑事拘留,并在2009年以诈骗罪等罪名被判处12年有期徒刑。2015年,物美集团通过其子公司物美科技安排了近31亿元的资金,对物美商业进行了要约收购,最终于2016年1月7日成功在香港联交所退市。

张文中对物美集团重返资本市场的决心依旧,近年来通过分拆重组麦德龙和推动多点DMALL的上市计划。其中,零售云解决方案服务商——多点数智有限公司(多点DMALL),自2022年起就已多次向港交所发起上市冲击,近日已完成港股上市备案,意味着多点Dmall已取得进行香港上市聆讯的前置要求,上市进程正加速推进。

麦德龙的历史可追溯至2019年7月24日,彼时在开曼群岛注册成立为获豁免有限公司,名为WM International Holding Corporation Limited,其曾更名为物美科技有限公司,作为营运附属公司的控股公司。

2019年8月15日,物美科技注册成立“通福商贸”,主要业务系用物美品牌来经营食品快消品供应链。至2020年,物美科技通过附属公司WM Holding HK从德国跨国公司Metro AG及其他各自股东处收购麦德龙中国业务实体的控股权,并随后进行了麦德龙中国与物美供应链的深度资源整合,以麦德龙中国品牌在中国市场继续拓展零售及食品快消品供应链业务。

麦德龙是一家知名的国际零售和批发公司,这次收购让物美科技同时获得了麦德龙品牌的零售业务和食品快消品供应链业务。

收购完成后,物美科技曾于2021年3月筹备赴港上市,但却不了了之。根据招股书披露,原因为鉴于当时的市况,其决定优先将时间及资源重新集中于业务发展,并终止过往尝试。

随后,张文中对公司进行了业务重组,将集团旗下以物美及麦德龙中国实体品牌经营的零售业务进行出售,专注食品快消供应链业务。

2024年6月12日,物美科技更名为麦德龙供应链有限公司。IPO前,麦德龙供应链最大的股东为物美集团创始人张文中,张文中通过其控制的若干公司北京京西硅谷科技、北京中胜华特科技、物美集团、物美南方科技等一共拥有麦德龙已发行股本约73.31%。

2021年至2023年(报告期),麦德龙分别为超过52000名及超过88000名客户提供食品服务及配送解决方案及福利礼品解决方案。截至2023年末,麦德龙在中国就物美集团的100家麦德龙门店以及366家物美超市门店以及304家物美便利店提供零售商配送解决方案。

6成收入靠物美集团贡献

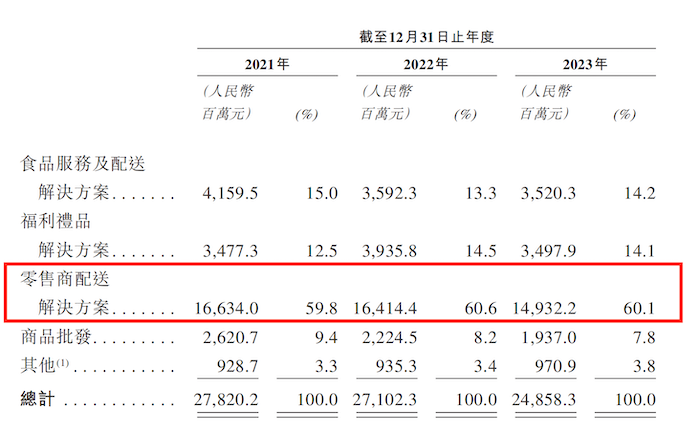

值得一提的是,麦德龙零售商配送解决方案的客群主要是物美集团。主要向物美集团的麦德龙门店以及物美超市门店及物美便利店提供零售商配送解决方案。

截至2023年12月31日,麦德龙在中国覆盖了100家麦德龙品牌门店,以及物美品牌的366家超市和304家便利店。2021年至2023年,麦德龙来自五大客户的收入合共分别占公司同年总收入的63.7%、64.7%及64.0%。大部分为第一大客户物美集团贡献,来自物美集团的收入占比分别高达61.5%、62.3%和62.0%。

然而,双方关联不止于此。麦德龙还于2024年与物美集团订立美通卡合作框架协议(下称:美通卡合作框架协议),据此,麦德龙向客户出售美通卡。美通卡为物美集团发行的预付卡,可用于向公司或物美科技及其联系人经营的门店购买商品。美通卡合作框架协议的初始年期自IPO开始直至2026年12月31日,经双方同意可续签。

截至2024年6月18日,麦德龙在中国拥有52块土地的土地使用权,总占地面积约为140万平方米。此外,在中国拥有60栋楼宇。这些自有物业主要用于麦德龙的业务运营,并出租给物美集团及若干第三方租户。

重度“绑定”物美的麦德龙业绩也将受到物美销售情况的影响,任何物美销售情况的波动都可能直接影响到麦德龙供应链的业绩表现。

2021年至2023年,麦德龙的收入分别为278.20亿元、271.02亿元和248.58亿元;净利润分别为3.32亿元、-4.71亿元和2.53亿元。扣除优先股产生的赎回负债账面值变动后的经调整净利润分别为1.08亿元、4.12亿元和4.30亿元。

可以看到,报告期麦德龙收入持续下滑,净利润大幅波动,其中2023年收入同比下滑8.3%。主要原因在于2023年公司零售商配送解决方案及福利礼品解决方案收入减少,而这部分客群主要为物美集团。

2023年,物美门店数量同比减少约15%,公司对物美集团销售收入同比下滑8.77%。同时,麦德龙当期还战略性采纳会员机制,暂时影响了尚未成为会员的消费者的购买。

评论