文 | 新经济观察团

从闲鱼、飞猪到钉钉,近期关于阿里巴巴旗下APP入局信贷业务的消息频传。

而根据阿里集团官网,截止2024年6月,其业务分为淘天集团、云智能集团、阿里国际数字商业集团、菜鸟集团、本地生活集团、大文娱集团和其他业务,共计26个品牌和APP。

新经济观察团就此梳理发现,除了已经完切割的蚂蚁集团及旗下的蚂蚁消费金融、网商银行、支付宝等正规持牌金融机构外,阿里旗下闲鱼、飞猪、钉钉,以及高德地图、UC浏览器、优酷视频、饿了么等七个APP均已上线了助贷业务。可以说,坐拥海量用户的这些阿里旗下APP,已经批量实现金融变现。

1.闲鱼:助贷合作方增至五家

最新消息是,7月初,坐拥5亿用户的二手电商闲鱼,也上线了“借钱”业务,最高额度20万,年化利率4.8%起。跟飞猪和钉钉一样,由于缺乏必备的金融牌照,闲鱼借钱的业务模式为助贷模式,贷款由第三方金融机构提供。

新经济观察团7月23日在闲鱼页面发现,其“借钱”频道展示的合作方为度小满、拍拍贷和马上消费,但进一步查看《闲鱼社区借钱频道服务说明》后,会发现闲鱼还嵌入了其他合作方,包括中原消金和百信银行。因此,闲鱼借钱目前的合作方为5家。

对于闲鱼等二手电商入局助贷的情况,素喜智研高级研究员苏筱芮表示,此类模式是二手电商与贷款机构的一拍即合,旨在挖掘年轻客群的消费金融潜力。不过,也需关注到其中导流的合规性。

2.飞猪:利率降至2.96% 合作方增至9家 月薪两万招信贷经理

今年6月底,阿里旗下OTA巨头飞猪上线借款业务。

7月19日,新经济观察团发现,飞猪的信贷业务持续扩容,其展示的最低年化利率降低至2.96%,合作对象包括新网银行、中原消金、度小满、拍拍贷、马上消费金融、中信百信银行、深圳小赢普惠科技、海尔消费金融、桔子数科等,共9家机构和平台。

此外,飞猪目前正在招募业务拓展-支付金融、用户运营-支付金融、高级产品经理-金融信贷等金融岗位,月薪资在10-20K之间。

3.钉钉:去年7月上线助贷 目前合作苏宁银行等

去年7月,阿里集团旗下的云办公巨头钉钉低调入局借款业务。首批合作方包括新网银行、百信银行等四家持牌金融机构。

同年8月11日,新经济观察团在钉钉APP发现,钉钉的助贷业务持续扩容,合作方已经增加至六家,既包括新网银行、百信银行、杭银消金、中原消金、马上消金五家金融机构,还包括哈啰(即哈啰出行)。

不过,7月23日,新经济观察团在钉钉APP的“借钱”页面内,却没有发现合作方的列表,钉钉仅表示,贷款服务均由商业银行、正规持牌金融机构提供,包括但不限于宁波银行、苏宁银行等。

4.高德:与马上消费金融合作放款

阿里旗下的高德地图也早早上线了借钱服务。目前其借钱服务隐藏在“钱包卡券”栏目下,运营方为北京云鹰数智科技有限公司,主要与马上消费金融合作开展助贷业务,最高额度20万,年化利率10.8%起。前者为高德旗下全资子公司。

5.饿了么:助贷+贷超,贷款超市为11个产品导流

早在2017年,饿了么就开始尝试金融业务,上线“小额借款”功能,为现金贷产品导流。

目前,饿了么在助贷领域的布局比较深入。其“借钱”页面显示,最高可借20万,年化利率3.98%-24%,页面下方展示的合作方为宁波银行、百信银行和度小满。其《借钱服务协议》显示,借钱服务由饿了么运营,为您提供包括但不限于查看金融机构、授信额度信息、查询使用详情等服务。

除了助贷业务,饿了么还上线了贷款超市和面向小微企业的“老板贷”。

其中,贷款超市为11个“精选借贷”产品导流,包括民生易贷、易鑫、火山融、海尔消金-够花、58好借等,“大额好借”则仅为易鑫导流,最高可借100万元。

6.优酷视频:导流六个贷款平台

优酷的“借钱”页面显示,本服务及活动页面由简权益提供,而简权益的运营方为北京锐讯灵通科技有限公司(简称“锐讯灵通”)。股权穿透后,会发现该公司的实控人包括蒋芳、张勇等阿里集团的高管。而2023年9月26日之前,该公司的唯一股东为浙江淘宝网络有限公司。

目前,优酷通过“简权益”为分期乐、度小满、安逸花等6个平台导流。

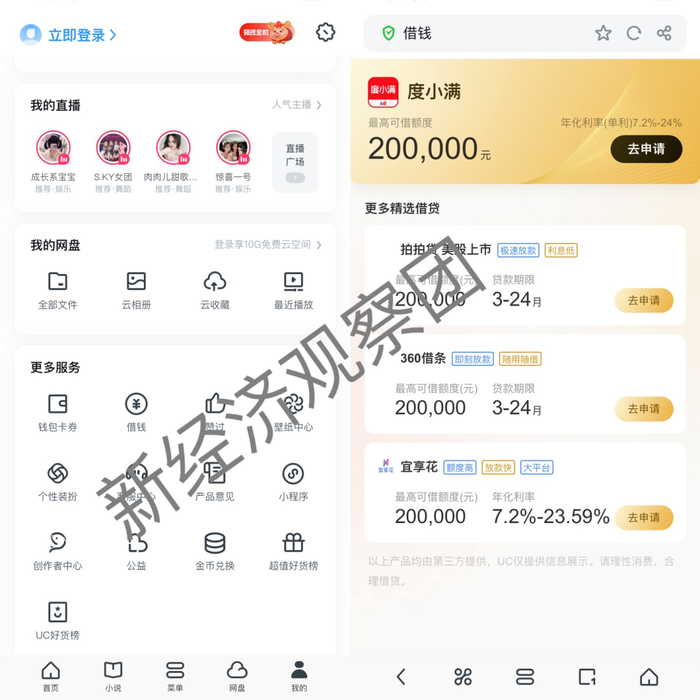

7.UC浏览器:为四个产品导流

相比于上述六家平台,UC浏览器在助贷上的布局最弱。目前其“借钱”板块仅为度小满、360借条等四个平台导流。页面下方显示,以上产品均由第三方提供,UC仅提供信息展示。

整合成一张表格,会发现阿里上述七个APP在信贷领域的布局差异更加明显。

从表格来看,阿里旗下开展助贷业务的平台集中在本地生活、大文娱和其他业务,均属于对营收贡献率较低,且部分持续亏损的板块。

其中,本地生活曾是阿里集团每年亏损数百亿的“掉血大户”。阿里集团2024财年报告显示,本地生活集团在2024财年的全年收入有所增长,达到598.02亿元,同比增长19%。同期本地生活版块业务的亏损为98.12亿元,比起上一财报年(131.48亿元)同比下降超25%。

截至2024年3月31日止季度,本地生活集团收入同比增长19%至人民币146.28亿元(20.26亿美元),由饿了么和高德所带动。本地生活集团亏损持续收窄。

同期,大文娱集团的收入为49.45亿元(6.85亿美元),同比下降1%,由于优酷收入轻微下降所影响。

可以看出,尽管本地生活板块近两年增长迅速,但是整体还处于亏损状态,扭亏仍任重道远。饿了么坐拥亿级用户,与衣食住行等场景密切结合,上线助贷和贷款超市实现金融变现、丰富用户服务、增强用户粘性也是情理之中。

不过,在金融监管日趋严格的今天,助贷也非躺赚的业务。

7月11日,互金协会发布关于金融机构委托第三方互联网平台开展贷款网络营销活动的相关规范,向第三方互联网平台直接“喊话”,要求第三方互联网平台建立相应规范,比如需要核实金融机构放贷业务资质、不得滥用市场地位等等。

背靠阿里集团的上述APP,在享受流量馈赠时,也应做好头部平台的表率,对合作方做好健全评估,远离合规建设不全面的平台。希望在消费金融行业获客难度加大的当下,这些平台的加入会为行业注入新鲜血液。

评论