文 | 商业范儿

东软集团,曾被誉为国内软件行业的“老大哥”,这家以软件外包业务起家、在多个领域创造“第一”的企业,近年来却在增长道路上步履维艰,陷入了增长疲软的“泥潭”,难以自拔。

近年来,东软集团不断调整业务结构,希望通过业务转型、拆分上市来焕发新生。但从目前的效果来看,这些努力尚未从根本上扭转经营颓势,在资本市场上的表现仍步履蹒跚。

随着走出辽宁,布局武汉工业园区,东软集团的未来经得起市场和时间的检验吗?

增长困境

东软集团,一度作为中国软件产业的翘楚,如今却陷入了增长疲软的困境,财务表现并不乐观。

东软集团的财报显示,2019年至2023年期间,公司营业收入从76亿元波动增长至105亿元,显示出一定的市场扩展能力。

然而,与营收增长形成鲜明对比的是,公司的净利润表现堪忧,尤其是扣非净利润。2019年至2023年间,除了2021年微利外,其余年份均出现亏损。

特别是2022年,东软集团的扣非净利润亏损高达5.30亿元。2023年,扣非净利润依然亏损1.47亿元。2024年一季度,扣非净利润亏损867万元。扣非净利润持续低迷,反映出公司主营业务的盈利能力相对较弱。

政府补助在一定程度上成为了东软集团支撑业绩的“拐杖”。2023年,公司领取政府补助1.67亿元,较2022年有所增加,加上税收优惠等合计2.73亿元。这在一定程度上掩盖了公司的实际盈利能力,因此过度依赖政府补助并非企业健康发展的长久之计。

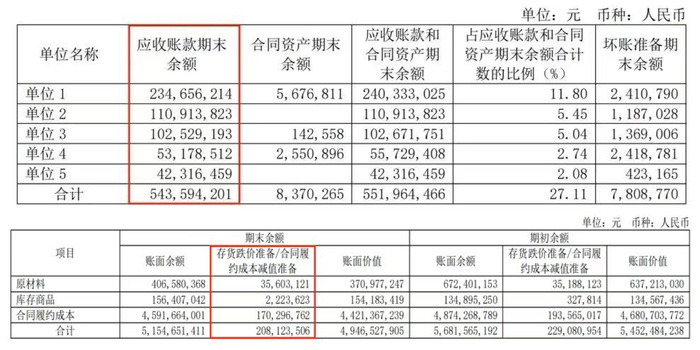

同时,东软集团的应收账款及应收票据余额也居高不下,2023年末达到18.01亿元,坏账金额高达2.86亿元,凸显了潜在的现金流风险。

此外,存货余额持续高企,2023年末达到51.55亿元,占公司净资产比例高达54.08%。而存货跌价准备金额为2.08亿元,其中合同履约成本跌价高达1.70亿元,这意味着公司在合同执行过程中的成本控制和风险管理存在不足。

自2015年以来,东软集团的股价持续下跌,市值蒸发超过75%,这反映了资本市场对公司未来发展前景的担忧和信心不足。

在股价下跌的同时,东软集团的大股东也开始了减持套现之旅。在过去九年间,东软集团的前三大股东东北大学科技产业集团有限公司、阿尔派、宝钢集团陆续大规模减持股份,累计减持超过3亿股,占公司股本比例接近25%。

大股东的频繁套现,不仅让投资者对公司的治理结构和未来战略产生了质疑,也进一步削弱了市场对公司的信心,对股价的稳定形成了巨大的压力。

面对增长困境,东软集团并非没有尝试破局,试图通过一系列战略调整和业务优化来重振旗鼓,但投资者的信心恢复并非一朝一夕之事。

近年来,从软件外包到数字化改造,再到积极布局医疗健康、智能汽车互联等新兴领域,东软集团的每一次转型都伴随着巨大的资金投入和市场期待。然而,转型的阵痛也随之而来,研发投入的增加、市场竞争的加剧以及商业模式的探索,使得东软集团面临前所未有的挑战。

外包起家

东软集团最初以外包业务起家,这在当时的中国软件产业中堪称一项创新之举。

东软集团的创业故事始于1989年,与日本阿尔派合作,以汽车软件开发为切入点,成功获得了“第一桶金”。1991年,东软集团的前身东大开发软件系统股份公司成立。

在那个软件版权意识不强,盗版横行的年代,东软集团凭借其前瞻性的战略布局,通过与外企的合作,成功将软件外包业务做得风生水起。

1996年,东软集团在A股成功上市,成为国内第一家上市的软件公司,这标志着其在资本市场的正式亮相。

东软集团的外包业务主要集中在为国际客户提供软件开发和技术服务。特别是在2000年后全球化和互联网大潮中,东软集团的外包业务达到了高峰,2006年成为国内第一家外包收入过亿美元的软件企业,占据了国内软件外包超过7%的市场份额。

然而,随着时代变迁,软件人工成本上升和市场竞争加剧,软件外包业务的红利消退,由此东软集团的传统优势业务逐渐面临瓶颈。

面对主业发展的困境,东软集团也不再满足于单一业务,开始布局医疗健康、智能汽车互联、智慧城市、企业数字化转型等多个领域,试图构建一个多元化的发展格局,以期找到新的增长动力。

但在这些领域中,东软集团的表现并不突出。也就是说,尽管公司在某些细分领域取得了一定的市场份额,但与行业内的领军企业相比,仍有较大差距。

比如,在智能汽车互联领域,东软集团也投入了大量资源进行研发和推广,尽管东软基于高通芯片研发的智能座舱平台已实现量产上市,但面临的竞争对手众多,包括华为、腾讯、百度等强劲对手,公司的市场份额有限,难以形成明显的竞争优势。

在医疗影像设备领域,东软医疗虽然位居国产厂商前列,但与联影医疗等竞争对手相比,其市场份额和盈利能力仍有较大差距。

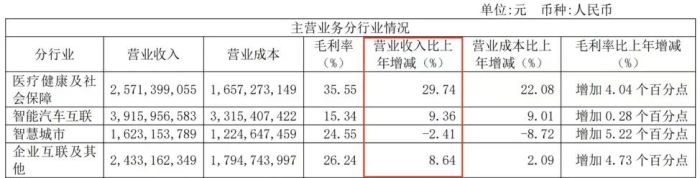

多领域的布局也并未给东软集团带来预期的高速增长,反而暴露出其在核心竞争力上的不足。从财务数据来看,2023年,东软集团被寄予厚望的智慧城市业务的营收在四大业务板块里是唯一同比下降的,下降了2.41%;智能汽车互联业务对总营收的贡献最大,但毛利率相对较低。

与此同时,东软集团的研发投入相较于同行业头部企业仍然较低,2023年研发费用占总营收的比例为10%,低于用友的32.80%和金蝶的25.4%。

研发投入不足可能导致产品创新能力滞后,在技术飞速发展的时代,企业若不能及时跟上行业的发展步伐,很容易被市场淘汰。同时,多领域布局策略也导致了资源分散,影响了其在任一领域的深度挖掘和竞争力提升。

随着人工智能和数字化转型的加速,软件行业竞争加剧,东软集团面临着新兴科技企业的“围剿”。在2024年一季度财报中,东软集团确定“下一代智能化解决方案”战略,重点放在AI和数据要素上,并强力推动针对公司新战略的重大变革。

“东软系”难成型

从这些年的产业布局来看,东软集团一直怀揣着一个梦想,那就是打造一个由多家上市公司组成的“东软系”。而东软集团的拆分上市计划,是其构建“东软系”上市公司集群战略的重要步骤。

这一战略的初衷是通过分拆旗下不同业务板块,实现业务的专业化和资本市场的多元化布局。但从实际操作来看,这一计划并未达到预期效果。

在东软集团成功上市的三年后,东软集团将旗下主营IT高教服务的业务板块独立出来。经过三次申请,2020年9月,东软教育在香港联交所挂牌上市,首日市值达到45亿港元。但其后的股价表现并不理想,市值远低于预期。

第一次尝试成功后,东软集团加快了拆分的步伐。从2014年到2016年,东软连续拆分了东软医疗、专注于医疗软件的东软熙康,以及从事医院大数据运营和供应链管理的东软望海(后更名为“望海熙康”)。

经过四次申请,有“港股互联网护理第一股”之称的东软熙康,最终于2023年9月登陆港交所。但上市首日即告破发,当日收盘价为2.72港元/股,较4.76港元的发行价下跌近43%。

被誉为“国产CT一哥”的东软医疗,其上市之路同样充满挑战,在四次尝试IPO之后仍没有最新进展。尽管东软医疗在国产CT机市场占有一席之地,但其营收和利润增长乏力,加之对政府补贴的依赖,使得其上市之路显得尤为艰难。此外,东软医疗的竞争对手,如联影医疗,已经在科创板成功上市,并且业绩增长迅猛,这无疑给东软医疗带来了更大的压力。

望海熙康在2017年完成最后一轮融资后,于2020年签署辅导协议冲刺科创板,至今也无最新申请进展。

2015年7月,东软与阿尔派、沈阳福瑞驰共同投资成立了东软睿驰,研发自动驾驶。2021年10月,其获得6.5亿元首笔融资,2021年财报显示,这项业务为集团带来了10.1亿元的投资收益,使得当年的公司归母净利润一举超过了11亿,但在交易完成后,东软睿驰也不再并表。有媒体猜测认为,东软睿驰或有筹备上市的可能。

也就是说,东软集团苦心筹谋多年,至今仅有两家港股公司上市。财报显示,东软教育2023年营收为18.06亿元,利润为4.3亿元, 6月20日收盘后市值为19.39亿港元;东软熙康2023年总收入为5.38亿元,亏损1.55亿元,6月20日收盘价为0.99港元/股,市值8.33亿港元。

这背后暴露出东软集团拆分上市计划的多重问题。首先,部分子公司业务依赖政府补贴,盈利能力不足,难以满足资本市场的盈利要求。其次,东软集团在拆分过程中未能有效解决关联交易、同业竞争等问题,给上市进程带来诸多障碍。再者,市场环境的变化也对东软集团的拆分上市计划产生了不利影响,如监管政策的收紧、资本市场波动等。

面对东北基地增长乏力的现状,东软集团决定走出舒适区,南下武汉设立新的研发基地。今年5月25日,武汉东软软件园正式开园,试图借助武汉丰富的教育资源和汽车产业优势,寻求新的增长点。

在这样的背景下,武汉布局的成功与否显得更加微妙。一方面,武汉拥有庞大的人才库和汽车产业生态,为东软提供了潜在的合作机遇和市场空间。另一方面,东软集团自身面临的盈利难题、研发投入不足以及核心竞争力的质疑,使得武汉布局更像是在困境中的一次探索,其能否真正转化为业绩增长的动力,尚需时间检验。

东软集团作为国内软件行业曾经的领头羊,其兴衰起伏,既反映了行业发展的波澜壮阔,也映射出企业转型升级的不易。如何在新的技术浪潮中找到自己的定位,提升自身盈利能力,摆脱对政府补助的依赖,将是东软集团能否走出增长疲软泥潭的关键。

评论