文 | 子弹财经 段楠楠

编辑 | 冯羽

在国内由于汽车保有量十分巨大,因此二手车交易也十分活跃。依靠二手车交易,不少企业挣得盆满钵满,其中便包括为二手车交易提供金融服务的企业易鑫集团。

2023年,由于二手车交易的活跃,易鑫集团实现了收入和净利润的双增长。但在利润增长的背后,庞大的信贷规模带来的减值风险,一直是公司挥之不去的困扰。

此外,在监管制约下,公司大力发展的贷款促成业务也面临诸多的不确定性。在各种不利因素影响下,资本市场已经做出选择,易鑫集团股价较最高点跌近93%。面对诸多困境,易鑫集团又该如何重拾昔日辉煌?

1、累计融资超150亿元,如今市值仅42亿港元

公开资料显示,易鑫集团成立于2014年,由易车旗下的汽车金融事业部改制而来,主要通过自营融资和平台助贷的方式为消费者提供购买新车和二手车的融资服务。

由于业务发展较为顺利,易鑫集团获得众多资本垂青,2015年,易鑫集团便获得了腾讯和京东领投的3.9亿美元A轮融资。成立初期,依靠京东车贷频道和腾讯新闻App易鑫集团发展得顺风顺水。

在资本的支持下,易鑫集团发展极为迅速,2015年底公司交易规模超10亿元,业务覆盖50多个城市。

2016年8月,易鑫集团再度获得腾讯、京东等18位投资者投资的5.5亿美元B轮融资。正是这年,公司平台交易规模超过了270亿元,较2015年增长近26倍。

据易鑫集团官方数据,截至2016年年底,易鑫一年的汽车交易量达到26万辆,成交规模超270亿元,位列行业第一。

2017年5月,在递表前夕,易鑫集团再次获得易车网、腾讯、京东、顺丰创始人王卫等投资者投资的5.05亿美元的C轮融资。同年11月,易鑫集团正式登陆港股,通过IPO,易鑫集团又获得了67.6亿港元。

从公司成立到正式上市,易鑫集团累计获得的融资金额超150亿元。IPO发行时,公司以510亿港元市值发行,正式挂牌前易鑫集团更是获得了559倍的超额认购。

易鑫集团的成功上市让一众投资者挣得盆满钵满。然而好景不长,上市后易鑫集团股价便一蹶不振。

上市当年,易鑫集团股价便跌超30%。2018年,易鑫集团股价更是暴跌超72%,此后几年易鑫集团股价也是跌多涨少。截至7月25日,易鑫集团股价报收0.65港元/股,市值较公司巅峰时期跌超93%(由于公司进行过分红,故统一采用复权后数据)。

截至目前,易鑫集团市值仅为42亿港元出头。值得注意的是,从公司成立到上市,易鑫集团融资金额便超150亿元。

如今市值仅剩42亿港元左右,还不到融资金额的三分之一,这也让一众投资者损失惨重。

2、谋求业务转型,信贷规模超700亿元

作为昔日资本市场的“宠儿”,易鑫集团又是如何一步步沦落至此?事实上,易鑫集团股价暴跌与其业绩表现有很大关系。

成立之初,得益于京东为其导流,又恰逢互联网汽车零售的风口,市场竞争远没有现在激烈。

可以说易鑫集团在发展初期集齐了“天时地利人和”全部优势。2015年易鑫集团收入仅为2.71亿元,2017年公司营业收入增长至39.06亿元,年复合增长率达279.6%。

好景不长,2018年9月京东停止为易鑫集团导流,加之国内二手车消费低迷,易鑫集团收入开始放缓。

2019年,易鑫集团收入为58亿元,较2018年略微增长不到5%。2020年、2021年易鑫集团收入分别为33.25亿元、34.94亿元,均较2019年出现下滑。

对于互联网企业而言,收入下滑对公司估值打击往往更大,这点对于易鑫集团而言也是如此。在收入下滑影响下,易鑫集团股价一跌再跌。

为了应对收入下滑,易鑫集团也在积极谋求转型。2018年以前,易鑫集团业务以融资租赁服务为主,2018年易鑫集团开始发力贷款促成业务。

所谓贷款促成业务,即易鑫集团促成合作金融机构向消费者发放汽车贷款, 并从中收取服务费,简而言之便是易鑫集团在中间扮演贷款中介的角色。

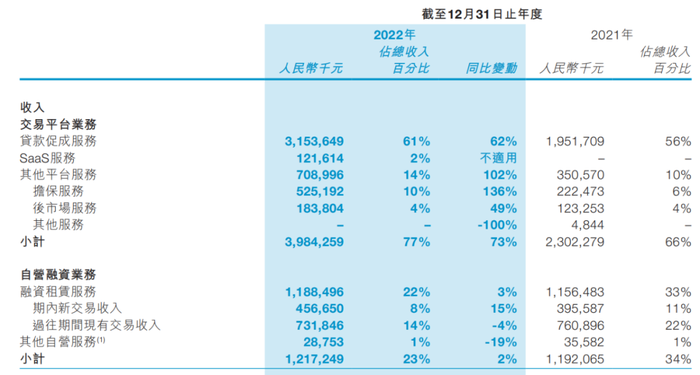

2018年,易鑫集团贷款促成业务收入仅为5.39亿元,2022年增长至31.54亿元。与之对应的是,同期公司融资租赁服务收入则从41.01亿元下降至11.88亿元。

图 / 公司分产品收入明细

除大力发展贷款促成业务外,易鑫集团也在积极拓展SaaS服务、其他平台服务等业务。在贷款促成业务收入大幅增长及拓展其他新业务的情况下,易鑫集团整体收入也在复苏。2022年及2023年,易鑫集团收入分别为52.02亿元、66.86亿元。

虽然公司在向贷款促成业务积极转型,但易鑫集团毕竟保留了部分融资租赁服务业务,这部分业务产生的坏账,也在吞噬公司的净利润。

所谓融资租赁服务,即消费者以二手车作为抵押,公司为购买二手车的消费者提供融资贷款服务。

前几年这部分业务也让公司陷入经营困境当中。数据显示,2018年至2020年公司贷款产生的信用减值分别为6.69亿元、11.08亿元、18.12亿元。同期公司经调整后税后利润分别为-1.67亿元、3094万元、-11.56亿元。

随着易鑫集团开始减少融资租赁业务,易鑫集团信用减值金额也在减少。2021年至2023年,易鑫集团信用减值分别为2.86亿元、7.9亿元、7.29亿元,较2018年至2020年有明显下降。

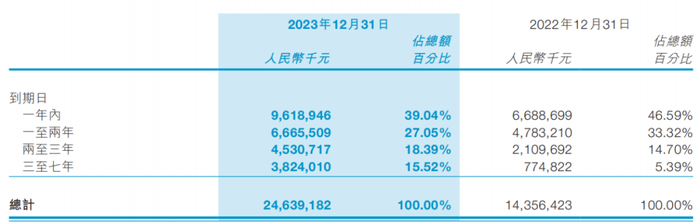

不过令人担忧的是,公司应收融资租赁款在快速上升,且中长期应收租赁款在大幅增长。数据显示,截至2023年底,公司应收融资租赁款余额为246.39亿元,较2022年143.56亿元增长超71%。

图 / 应收融资租赁款净额到期日情况

此外,由于发力贷款促成业务,易鑫集团还拥有庞大的表外贷款。在交易促成过程中,易鑫集团需要为二手车消费者贷款提供担保。

截至2023年底,易鑫集团表外信贷净额为476亿元。对于这部分信贷,易鑫集团需要承担连带责任。这也意味着,算上这部分信贷,易鑫集团向外提供的贷款超700亿元。

对于一家市值仅40亿港元出头的企业而言,如此庞大的信贷规模,也意味着许多不可控的风险。

3、第一大业务收入增速下滑,易鑫集团存坏账风险

目前来看,虽然表外信贷规模较大,但丝毫没有影响易鑫集团发展贷款促成业务的决心。

不可否认的是,公司贷款促成业务的收入增速也在快速下滑。数据显示,2021年至2023年易鑫集团贷款促成业务收入同比增收分别为65%、62%和9%。从这点可以看出,公司贷款促成业务已经面临发展瓶颈。

除此之外,监管层也在要求融资租赁公司聚焦主业。2020年8月底,上海市有关机构曾明确要求易鑫集团全资子公司上海易鑫融资租赁有限公司专注融资租赁业务,逐步减少贷款促成业务参与程度。

2022年,深圳租赁协会也曾明确提出,融资租赁公司应当控制非租赁业务收入占比,公司开展金融中介业务形成的收入不得超过开展融资租赁业务形成的收入。在政策影响下,后续易鑫集团贷款促成业务是否会受影响还有待观察。

虽然公司贷款促成业务面临来自监管的压力,但不可否认的是,随着公司贷款促成业务收入的增长,易鑫集团在经营上已经度过了前几年的困境。

2023年,易鑫集团税后净利润达到5.55亿元,连续两年维持增长,较2021年的2895万元增长超18倍。

有意思的是,在公司业绩持续增长的背景下,投资者似乎并不为公司亮眼的业绩买单,易鑫集团股价在资本市场也是一跌再跌。

究其原因,市场还是担心其庞大的信贷规模下的资产质量下滑。2023年,公司对高达246.39亿元的应收融资租赁款项计提了7.54亿元的损失准备,拨备覆盖率为3.06%,较2022年的4.28%下滑明显。

图 / 应收融资租赁款情况

不过易鑫集团也坦言,公司应收融资租赁款项回收受宏观经济及居民收入影响,宏观经济不景气一定程度上也会影响公司应收融资租赁款项的回收。随着宏观经济增速的下滑,易鑫集团来自这方面的挑战必然会增加。

对于易鑫集团而言,大力发展的贷款促成业务面临收入增速下滑及监管双重压力,庞大的信贷规模也让公司面临较大的坏账风险。在诸多不利因素影响下,易鑫集团股价较最高点跌超93%。不过值得庆幸的是,由于背靠知名大厂和投资机构,也让公司更有底气应对眼下的困难局面。

评论