文 | 独角金融 姚悦

编辑 | 付影

近日,区域知名城商行、重庆三峡银行股份有限公司(下称:重庆三峡银行)因贷前调查不尽职等收到一张罚单,被罚40万元。同时,一名责任人还因此被禁业10年。

图源:国家金融监督管理总局万州监管分局官网

值得注意的是,年内重庆三峡银行已经收到3张罚单,共被罚160万元,其中2张罚单均涉及贷款“三查”问题。而该行2023年收到的4张罚单中,亦有2张罚单涉及贷款“三查”问题。

年内已收3张罚单,2张涉贷款“三查”问题

7月22日,国家金融监督管理总局万州监管分局发布一则行政处罚信息——因贷前调查不尽职、未按规定进行贷款审批、贷后管理不到位,重庆三峡银行城口支行被处以40万元罚款。

同时,该处罚也追责到人,时任重庆三峡银行城口支行行长周文被禁止从事银行业工作10年;时任客户经理被予以警告。

中国企业资本联盟副理事长柏文喜表示,禁业10年的处罚在银行业属于较为严重的处罚。这种处罚通常针对严重违反银行业监督管理规定的行为,显示出监管机构对违规行为的严厉打击态度。

2024年以来,重庆三峡银行已不止一次被罚,而且也不止一次因贷款“三查”问题被罚。

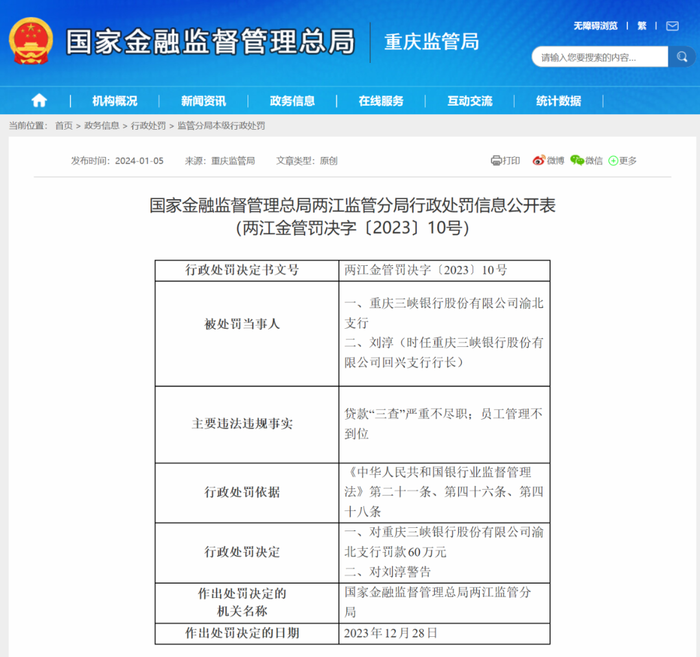

1月5日,国家金融监督管理总局两江监管分局发布的行政处罚信息显示,因贷款“三查”严重不尽职、员工管理不到位,重庆三峡银行渝北支行被处以60万元罚款,时任重庆三峡银行回兴支行行长被予以警告。

图源:国家金融监督管理总局两江监管分局官网

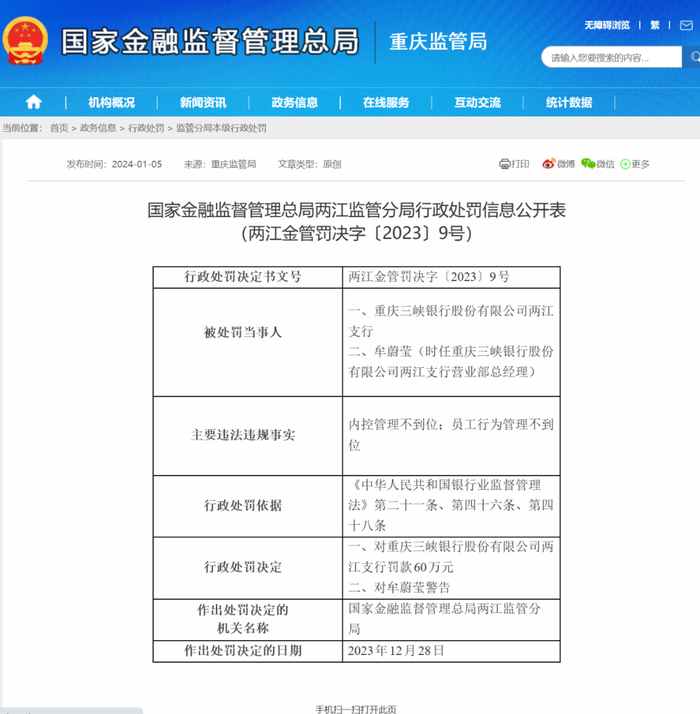

同日,国家金融监督管理总局两江监管分局发布行政处罚信息——因内控管理不到位、员工行为管理不到位,重庆三峡银行两江支行被罚款60万元,时任重庆三峡银行两江支行营业部总经理被予以警告。

图源:国家金融监督管理总局两江监管分局官网

也就是说,2024年以来,重庆三峡银行已经收到3张罚单,共被罚款160万元。而且,其中两张罚单明确涉及贷款“三查”(贷前调查、贷时审查、贷后检查)问题。

值得注意的是,据Wind数据显示,2023年,重庆三峡银行收到4张罚单,其中亦有2张是明确涉及贷款“三查”问题。

2023年5月6日,中国银保监会万州监管分局发布的行政处罚信息显示,因贷款“三查”不尽职、违规发放冒名贷款,重庆三峡银行奉节支行被罚款35万元。

2023年4月27日,中国银保监会两江监管分局发布的行政处罚信息显示,因贷款“三查”未尽职、发现贷款资金被挪用后未采取有效措施,重庆三峡银行空港支行被罚款30万元。同时,两名相关责任人被予以警告。

柏文喜表示,重庆三峡银行在2023年和2024年均收到涉及贷款“三查”问题的罚单,反映出该行在贷款管理环节存在疏漏,需要加强内控管理和员工培训,以提升整体的合规性和风险控制能力。

2023年营利双增,净息差降至1.6%

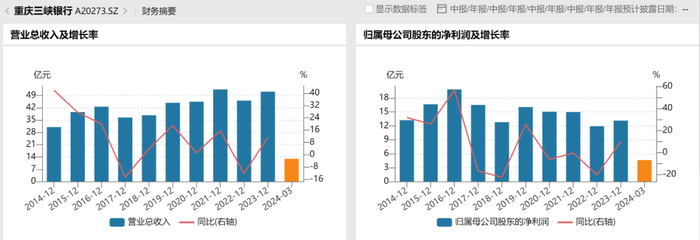

据Wind数据显示,2023年,重庆三峡银行实现营业总收入51.19亿元,同比增长11.14%;归母净利润13.14亿元,同比增长9.88%。

这是重庆三峡银行近5年第二次实现年度营利双增,上一次营利双增是在2019年。

据Wind数据显示,2019-2022年,重庆三峡银行营业总收入分别增长18.94%、1.15%、15.48%、-12.21%;归母净利润分别同比增长25.42%、-6.34%、-0.41%、-20.32%。其中,2019年为营利双增,2020、2021为增收不增利,2022年为营利双降。

图源:Wind金融终端

据财报显示,2023年,重庆三峡银行实现利息净收入43.65亿元,营收占比82.06%;而利息收入的支柱则是发放贷款及垫款——2023年,发放贷款及垫款利息收入占总利息收入62.02%。

近3年,重庆三峡银行的净息差在持续下降。据财报显示,2021-2023年,重庆三峡银行净息差分别为2.09%、1.63%、1.6%。而据国家金融监督管理总局披露数据显示,2023年四季度,商业银行净息差为1.69%。

资产质量方面,据财报显示,2023年,重庆三峡银行的不良贷款率为1.6%,比2022年的1.77%降低0.17个百分点,不过仍高于2021年的1.33%。此外,2023年,该行不良贷款余额为24.8亿元,较当年年初增加0.67亿元。

据国家金融监督管理总局官网消息,2023年四季度末,商业银行不良贷款率1.59%。

重庆三峡银行还“踩雷”了ST三圣(002742 SZ)。ST三圣主营业务为建材及医药板块。据ST三圣2023年年报,该公司已将持有的重庆春瑞医药化工有限公司72%的股权质押,用于重庆三峡银行北碚支行借款,截至2023年12月31日,借款余额为4.06亿元,借款已展期至2024年5月20日。

从贷款行业投向来看,重庆三峡银行贷款主要投向租赁和商务服务业、水利、环境和公共设施管理业、批发和零售业、制造业及房地产业,截至2023 年末,上述前五大行业贷款占贷款及垫款总额的比重分别为20.34%、10.76%、9.76%、6.90%和5.63%,合计占比53.37%,较上年末上升4.47 个百分点,

据联合资信对重庆三峡银行2024年跟踪评级报告显示,2023年,重庆三峡银行贷款规模稳步增长,贷款行业集中度较高,房地产业关注类及不良贷款占比处于较高水平,需关注房地产等行业风险及相关资产质量变化情况;信贷资产质量面临一定下行压力。

据联合资信评级报告显示,截至2023年末,重庆三峡银行对公房地产业贷款中关注类占比31.37%、不良类占比8.75%,关注和不良类贷款规模及占比较上年末均有所下降,但仍处于较高水平;与房地产有关的建筑业贷款不良率为1.32%,较上年末上升0.58个百分点。

3月,重庆三峡银行还曝出甩掉不良资产的动作。据重庆产权交易所平台披露,重庆三峡银行预公告9.86亿元不良债权包,涉及8户企业。

8户企业中,奉节县天佑房地产开发有限公司、重庆九鼎浙商商贸城发展有限公司、重庆耀凯实业有限公司三户企业均为房地产开发贷,“不良”总本金6.36亿元,占此次打包出售总债权的约64.5%。

与不良贷款率表现类似,2023年,重庆三峡银行的拨备覆盖率有所增长,但仍不及2021年水平——2021-2023年,重庆三峡银行的拨备覆盖率分别为202.41%、150.59%、163.73%。

资本充足率方面,据2023年11月,国家金融监督管理总局发布《商业银行资本管理办法》规定,商业银行核心一级资本充足率不得低于5%、一级资本充足率不得低于6%,资本充足率不得低于8%。

2023年,重庆三峡银行的核心一级资本充足率为10.33%、一级资本充足率为11.77%、资本充足率为12.62%,全部符合监管。

不过,重庆三峡银行的一级资本充足率、资本充足率两项指标,均较2022年有所下降,且三项指标均不及2021年水平。

据财报显示,2021-2023年,重庆三峡银行的核心一级资本充足率分别为10.39%、10.31%、10.33%;一级资本充足率分别为12%、11.83%、11.77%;资本充足率分别为15.36%、13.09%、12.62%。

IPO“长跑”近8年

2016年11月,重庆三峡银行就开启A股上市辅导备案,距今已近8年,期间历经董事长被查、受会计师事务所被调查牵连而中止IPO等波折,在2023年3月的注册制“平移”中,重庆三峡银行还出现了“掉队”。

2023年3月,全面注册制落地,11家排队IPO的银行中10家纷纷“平移”交易所申请IPO,仅重庆三峡银行没有完成“平移”。

不过,在其他银行“平移”之际,重庆三峡银行也在进行“大动作”。

据2022年报,重庆三峡银行前十大股东中,仅有两个为国有参股方,共持股不到30%——重庆信托持股近29%;重庆银行持股4.97%。其余八大股东都为民企股东。

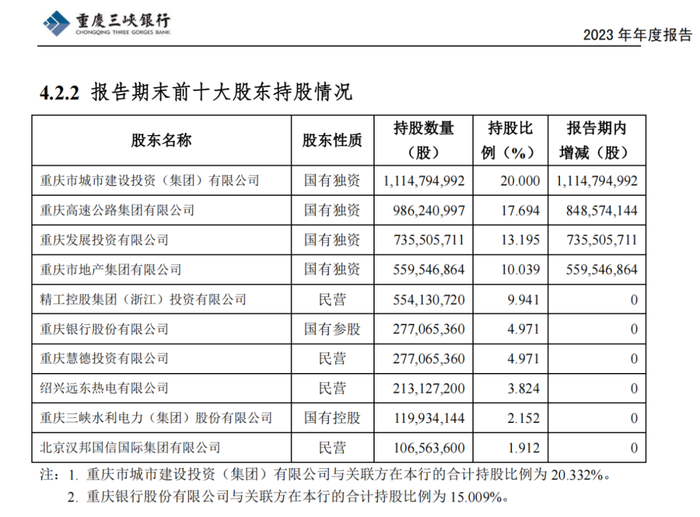

2023年,重庆三峡银行成功引入4家重庆市属重点国有企业战略投资者——重庆市城市建设投资(集团)有限公司(下称:重庆城投)、重庆高速公路集团有限公司(下称:重庆高速)、重庆发展投资有限公司(下称:重庆发展)、重庆市地产集团有限公司(下称:重庆地产)4家重庆市属国有重点企业率先入股——国资持股比例超过70%。

据财报显示,截至2023年底,重庆三峡银行前四大股东分别是重庆城投,持股20%;重庆高速,持股17.69%;重庆发展,持股13.2%;重庆地产,持股10.04%。

图源:Wind金融终端

中国企业资本联盟副理事长柏文喜曾表示,国有企业战略入股对重庆三峡银行除增强资本实力外,还能够获得实力雄厚的国有股东信用背书并强化地方国资与地方地方政府的支持,无论对于重庆三峡银行的长期发展,还是IPO都是十分利好的。

除了股权优化,重庆三峡银行高层也在2023年出现大变动。

原行长王良平、副行长万福建辞去职务,由“70后”黄宁担任行长,在重庆三峡银行任职之前,黄宁曾在重庆银行(601963.SH)工作26年,且担任过重庆银行副行长;“75后”李理担任副行长,此前担任重庆三峡银行江津支行行长、零售银行总部总经理、个人金融部总经理。

行长黄宁、副行长李理,加上另一位副行长为胥玲,重庆三峡银行形成“一正两副”阵型。

随着大股东变化,重庆三峡银行多个董事席位亦有变动——胡英来(重庆城投提名)、施晓盛(重庆高速提名)、张颖(重庆发展提名)任期自2023年8月始,蔡虎(重庆地产提名)任期自2024年2月始;

金乐函数分析师廖鹤凯表示,(重庆三峡银行)之前三峡银行注册制‘平移’掉队的原因,主要就是股权结构尚不合理、近年来公司经营情况不佳营收和利润水平都出现了下降,资产质量也出现持续下降的情况。

“这么一套动作(高管变阵、股权优化)下来都是为达到上市要求,做的必要步骤。有助于三峡银行提升团队专业水平,改善公司股权结构,提高管理效率和公司治理水平,提升营收水平改善利润水平,控制不良率,为顺利上市创造条件。”廖鹤凯表示。

值得注意的是,根据2022年修订的《首次公开发行股票并上市管理办法》,首发申报企业需满足最近三年内董事、高管没有发生重大变化,实际控制人没有发生变更。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼也曾对《华夏时报》指出,根据新证券法要求,如果是实际控制人发生变化,则要推迟3年后才可上市。

自2022年1月兰州银行上市以来,银行A股IPO已“哑火”两年半。2023年3月,注册制“平移”中重庆三峡银行“掉队”,11家排队IPO银行变成10家。2024年以来,又有马鞍山农商银行、海安农商银行、药都农商银行3家银行撤回IPO申请。

当前,7家排队A股IPO的银行中,仅湖州银行一家“已问询”,其余均为“已受理”。

金乐函数分析师廖鹤凯表示,现在银行IPO的难点主要在,目前还未上市的都是中小城农商行,普遍存在股权结构结构稳定性不佳、监管指标不达标、高管团队大幅变动、近年来的经营稳定性和发展情况不佳、内部治理存在多项问题、不良率得不到有效控制、受到的监管处罚整改尚未完成等。

你认为重庆三峡银行会何时重启IPO?欢迎留言评论。

评论