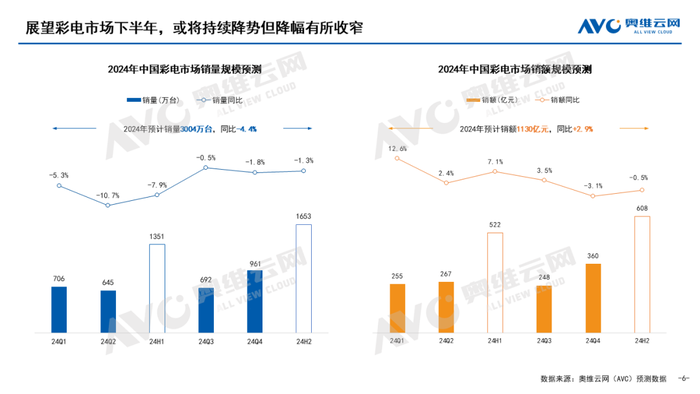

奥维云网(AVC)推总数据显示,2024上半年中国彩电市场零售量为1351万台,同比下降7.9%,零售额为522亿元,同比增长7.1%。

从数据上来看,上半年国内彩电市场继续“量额齐跌”,且跌幅都高达7个点。为此,奥维方面认为,这一定程度反映出市场从经增量时代和存量时代,目前已经步入限量时代。

由于上半年国内彩电市场“规模不振”,而更为“艰难”的是,这样的不乐观的局面可能在下半年还在持续。为此,奥维云网预测,从当下局面来看,消费者预算缩减导致电视销售自然不如预期,造成库存水位急剧攀升,这就预示着下半年电视出货可能是旺季不旺。

上半年出货量量额齐跌,而下半年或将旺季不旺。奥维云网(AVC)预测数据显示,2024年全年中国彩电市场零售量将达到3004万台,同比下降4.4%,零售额将达到1130亿元,同比增长2.9%,结构升级趋势延续。

按照奥维云网这个预测数据,2024年国内彩电市场极有可能掉入至不到3000万台的风险。如果这样的话,这又将创造史上销量新低。

从2016年国内市场销量突破5000万台,成为史上新高,随后彩电规模一直不断在下滑。在2021年跌破4000万台,再到今年行业“固守”3000万台大关。短短不到8年左右的时间里,市场容量将近萎缩了2000万台,这不得不让行业感叹,彩电行业从规模角度来看已经进入“至暗时刻”!

对于,当下彩电行业目前进入“谷底期”,奥维云网方面却认为,这并不意味着市场完全失去了活力。相反,在限量竞争时代背景下,中国彩电市场需要经历一场深刻的结构性变革,从而来一场“蜕变”。

这种变革不仅体现在产品技术的提升,还反映在产品结构的优化上,结构升级正在成为当前中国彩电市场发展的主基调。

如何来实现结构升级?以海信、TCL、创维等行业头部品牌正在身先士卒为“行业打样”。海信力拓ULED和激光电视,在超大屏电视上成为行业领先者。而TCL则是重点瞄准miniLED电视,力挺其成为高端现实技术毫无争议的“主导者”。而创围锚定“艺术电视”这个差异化的品类,进行积极家居场景化的探索,并且取得了不错的成绩。

有行业人士表示,以上几个头部品牌结构升级的“动作属性”来看,主要是扣准三个方向。其一,是坚持“大屏化”不动摇,加力布局80+以上大屏市场;其二、全力推动“科技显示升级”,高端才有高溢价和新玩法;其三、要在差异化应用场景去打“个性”牌,例如,游戏、教育、电商、社交、音乐等细分垂直市场需要重点挖掘和突破!

奥维云网方面认为,从整体趋向来看,打破困境、打破内卷,突围核心依旧是产品力,无论在任何周期下,“打铁还需自身硬”永远是一条铁律,以产品为发展为本质和根基,将创新视为驱动发展的引擎,推动彩电行业的可持续发展。

从长期看,本土品牌的品质向高端大屏升级是大趋势,海信、TCL、创维等均受益于这一趋势。所以,扣住大屏普及、mini LED高端和场景差异化切割这三大趋势,将是未来国内彩电竞争的核心点所在。

后记点评:国内彩电市场如果一旦掉入3000万台的“冰点”线以内,这就意味着多数头部品牌会受到巨大的“冲击”,或将产生新一轮品牌洗牌格局。而这一波的“洗牌”则可能是头部强者的机会,却也意味着尾部企业、二线企业的“力量会持续下降”。大分化之下,彩电市场品牌们“何去何从”需要更多的智慧来把控。

评论