界面新闻记者 |

科创板IPO上市申请未通过审核后,浙江太美医疗科技股份有限公司(简称“太美医疗”)计划转战港股。7月30日,该公司第二次递交港交所IPO上市申请材料获披露。

界面新闻了解到,太美医疗于2021年12月向上交所科创板提交上市申请,但于2023年3月5日遭上交所上市审核委员会认定“不符合发行条件、上市条件或信息披露要求”,其A股上市申请遭终止。2024年1月29日,该公司首次向港交所递交上市申请材料。

毛利率波动

作为一家在中国专注于医学科学行业的数字化解决方案供货商,太美医疗成立于2013年,从事设计及提供行业特定的软件及数字化服务,以加速创新药物及医疗器械等医学科学产品的研究及开发(研发)及营销。该公司的客户主要包括医药及医疗器材公司等医学科学公司以及受托研究机构(CRO)等第三方服务供货商及临床研究机构。

中国医学科学研发和营销数字化解决方案市场高度分散,以2023年的收入计前五大市场参与者的市场份额占比为23.1%。据灼识咨询,太美医疗是中国最大医学科学研发数字化解决方案供货商,2023年收入占据8.2%的市场份额。

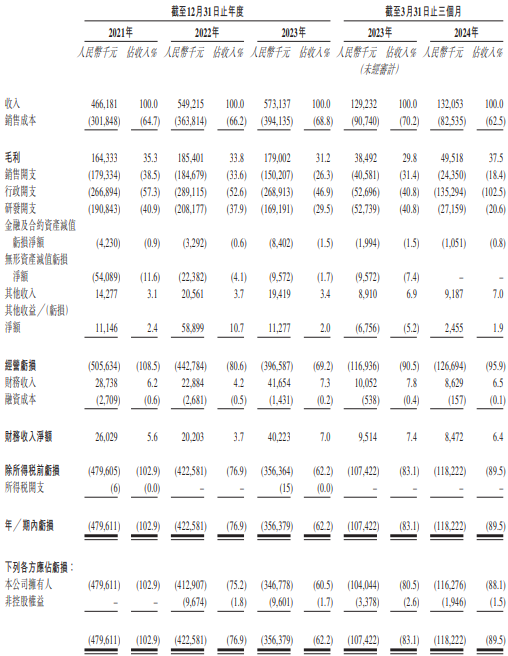

2021年至2023年及2024年前3月(往绩记录期),太美医疗实现总收入分别是4.66亿元、5.49亿元、5.73亿元及1.32亿元。于往绩记录期间,该公司的毛利分别为1.64亿元、1.85亿元、1.79亿元及4950万元,毛利率分别为35.3%、33.8%、31.2%及37.5%。

于往绩记录期间,太美医疗旗下云端软件销售收入分别为1.97亿元、2.11亿元、2.01亿元及4530万元,分别占当期总收入的42.3%、38.4%、35.2%及34.3%;数字化服务收入分别为2.69亿元、3.38亿元、3.7亿元及8670万元,分别占当期总收入的57.6%、61.6%、64.5%及65.7%。

据介绍,该公司的云端软件及数字化服务主要通过我们的两个数字化协作平台(即Trial OS及Pharma OS)提供,公司还在开发Trials和无界等下一代数字化协作平台。于2023年,购买三种及以上产品或服务的客户的收入贡献达到77%以上。

2021年至2023年,太美医疗整体毛利率持续走低。该公司解释称,这是由于公司扩大数字化服务品类的同时,产生的开支(主要为临床研究相关成本)增加导致数字化服务及定制产品的毛利减少;2023年公司在战略上优先发展SaaS产品,并停止定制产品的部分业务。

成立以来持续亏损,2021年以来亏损近14亿元

自2013年成立以来,太美医疗一直处于亏损状态,于可预见的未来(包括2024年),公司将继续处于亏损状态,届时将继续产生经营现金流出。

招股书显示,2021年至2023年及2024年前3月,该公司分别产生亏损净额4.8亿元、4.23亿元、3.56亿元及1.18亿元,累计亏损净额13.77亿元。此外,于往绩记录期间,该公司经营活动所用现金流净额分别为2.18亿元、3.29亿元、3.51亿元及1.13亿元。

“为了长期增长,公司不惜牺牲眼前的回报”,太美医疗招股书指出,于往绩记录期间,公司分别产生销售开支1.79亿元、1.85亿元、1.5亿元及2435万元,分别占同年╱期总收入的38.5%、33.6%、26.3%及18.4%,而员工成本分别占该等销售开支的68.3%、76.1%、67.1%及72.7%。

同时,此前该公司开发部分新软件和更新现有软件需要大量资源,如但不限于医学科学营销软件的SaaS转型。2021年至2023年及2024年前3月,太美医疗产生的研发开支分别为1.91亿元、2.08亿元、1.69亿元及2715.9万元,分别同年/期总收入的40.9%、37.9%、29.5%、40.8%及20.6%,而员工成本分别占该等研发开支的84.1%、87.0%、87.7%、88.2%及85.6%。

“该阶段已经过其高峰期。” 太美医疗于招股书中称,于2023年其优化了效率较低的产品线,鉴于已于2023年基本完成医学科学营销软件的SaaS转型,公司预计客户流失和短期收入亏损将有所缓解,公司已将重点转向推广ONECEM解决方案(该解决方案的利润率高于之前提供的定制化医学科学营销软件),预计将进一步提高毛利率。此外,该公司还精简了研发人员人数,以致2024年3月31日研发人员数量大约为截至2022年12月31日的一半,由361名减少至186名。

考虑到公司净亏损主要归因于历史因素,该等因素在新发展阶段不再适用或预计将得到缓解;中国医学科学研发和营销数字化解决方案市场的前景;公司旨在基于过往业务扩张计划实现长期增长;及公司为管理成本及提高运营效率付出的努力,太美医疗董事认为,该公司拥有可持续的商业模式。

于往绩记录期间,太美医疗的若干主要供货商于有关年度亦为公司客户,公司称“这符合行业惯例”。该公司五大供货商的两家(即泰格医药集团及供货商C)向公司提供SMO服务(特别是临床研究现场管理及运营),其能够使太美医疗提供数字化SMO业务管理服务,彼等亦为公司客户并采购医学科学研发软件。

由于相关项目的完成,自供货商C的采购已于2023年停止;于2021年、2022年及2023年,该等客户分别占公司总采购额的8.1%、3.6%及4.5%;该等供货商分别占销售额的0.0%、0.1%及0.1%,毛利率分别为72.6%、57.3%及35.0%。太美医疗于2021年主要销售利润率较高的医学科学研发软件,而公司亦于若干项目中向泰格医药集团销售数字化SMO业务管理服务(公司并无自泰格医药集团采购SMO服务)。

此外,于往绩记录期间,太美医疗的贸易应收款项及应收票据主要包括客户因购买公司的云端软件及╱或提供数字化服务而应付的未付款项。于往绩记录期间,该公司的贸易应收款项及应收票据总额分别为1.01亿元、1.3亿元、1.46亿元及1.46亿元,贸易应收款项及应收票据周转天数分别为64.2天、76.7天、87.9天及99.7天。

曾冲刺科创板IPO,因“未主要依靠核心技术开展生产经营”未过审

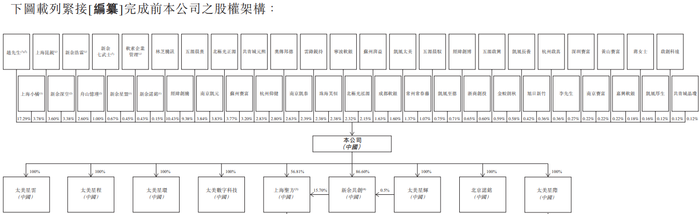

太美医疗招股书显示,截至最后实际可行日期,执行董事、董事长兼总经理赵璐及其配偶唐丽莉,雇员持股平台及舟山忆瑾及新余深空构成我们单一最大股东集团,能够行使公司约33.35%的投票权。

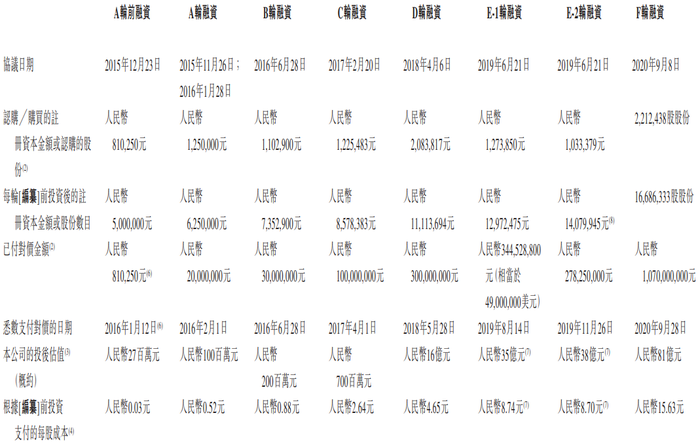

自2016年1月至2020年9月,该公司完成8轮融资共募集资金超20亿元,获得腾讯、经纬创投、北极光创投、软银中国资本、云锋基金、赛富投资基金等知名机构投资。于2020年9月最后一轮公开融资后的公司估值是81亿元。

早在2021年,太美医疗就开始奔赴公开资本市场。2021年12月29日,该公司递交科创板IPO上市申请获上交所受理。但此后经过多达三轮的问询,该公司于2023年3月15日上会,却最终被上交所上市审核委员会认定“不符合发行条件、上市条件或信息披露要求”。

上市审核委员会审议认为,太美医疗未主要依靠核心技术开展生产经营,未充分披露有利于投资者作出价值判断和投资决策的重要信息,不符合科创板上市相关规定。界面新闻了解到,在审核会上,太美医疗在审核问询中被重点关注4个方面问题:

- 一是关注公司业务模式的合理性和必要性,是否符合行业惯例和解决行业需求,各类业务应用的核心技术以及技术先进性的体现,是否符合科创板定位;

- 二是公司报告期内持续大额亏损的原因、对其持续经营能力的影响、影响盈利能力的因素变化情况,未来销售增长的可持续性,相关信息披露和风险揭示的充分性;

- 三是公司收购软素科技的定价公允性、商誉减值计提的充分性,软素科技报告期内的经营情况及内控有效性;

- 四是审核过程中公司取消了表决权差异安排并变更上市标准的原因、合理性和谨慎性,取消特别表决权是否影响控制权稳定性。

2023年3月17日,上交所对太美医疗出具有关终止过往A股上市申请的函件。太美医疗港股招股书称,董事并不知悉有关上市申请已提请彼等注意并可能造成重大不利影响的任何事宜或发现,或可能对公司此次港股上市的适合性造成重大不利影响的任何事宜。

同时,根据联席保荐人进行的独立尽职调查工作,概无有关上述关键问题的其他事宜须提请港交所垂注。除创新特色意见及文件披露意见外,上交所概无其他有关过往A股上市申请的意见,且公司与上交所或任何参与过往A股上市申请的工作组之间概无任何意见分歧。

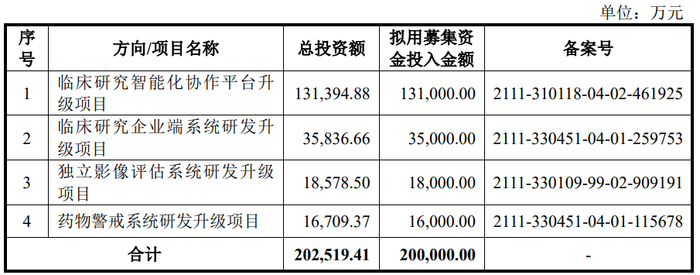

根据太美医疗于2023年3月初提交的科创板IPO上会稿,该公司拟募资20亿元,用于临床研究智能化协作平台升级项目、临床研究企业端系统研发升级项目、独立影像评估系统研发升级项目、药物警戒系统研发升级项目等,其中,公司称,拟通过购置房产方式获取上述募投项所需办公场所,将通过公开市场价格购买不超过 26000 平方米的办公楼,房产购置所需资金在“临床研究智能化协作平台升级项目”中统一归集。

对于港股IPO募资用途,太美医疗需求有所改变。最新招股书显示,该公司拟将其中约35%将用于优化并升级Trial OS平台及Pharma OS平台及其各自的云端软件及数字化服务;约30%将用于提升核心技术及研发能力;约10%将用于强化销售及营销能力;约15%将用于选择性地寻求公司认为将能扩充现有产品及服务品类,扩大客户基础及提升技术能力的战略投资及收购;约10%将用作营运资金及一般企业用途。

评论