文 | 天下财道 煜明

香飘飘(603711.SH)最近有点儿“屋漏偏逢连夜雨”。

有网友日前发视频称,购买的香飘飘Meco泰式青柠果汁茶含有大块絮状异物。

Meco果汁茶是香飘飘这几年主推的即饮类产品,香飘飘曾将Meco果茶定位为“茶饮店之外的第二选择”。

(来源:香飘飘公告)

因此,该事件引发媒体较大关注。

香飘飘给出的回应是:“经核实,产品出现该情况的原因是仓储运输过程中杯盖膜破损导致”。

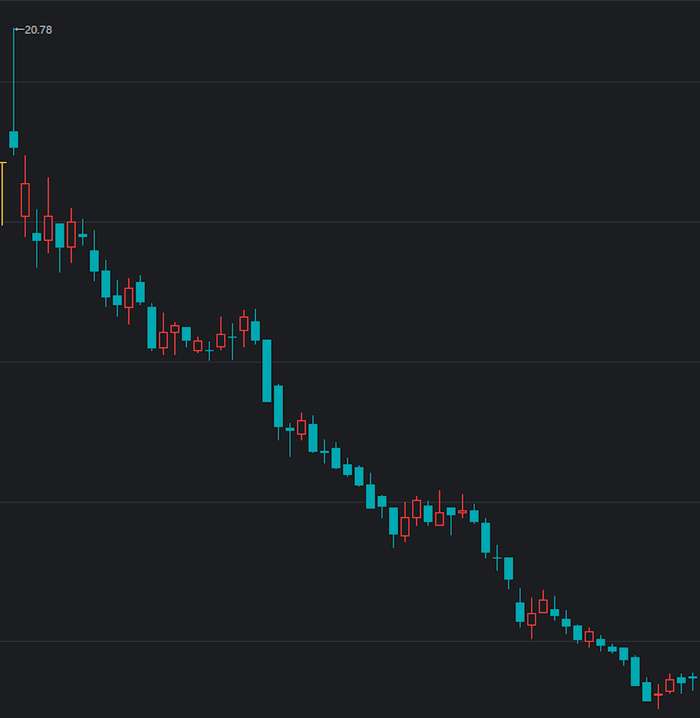

不过,公司股价似乎已被绊倒了。从今年5月初至今不到3个月的时间里,跌幅已超过40%。

(来源:银河证券)

不少投资者只能把失望的情绪,释放在股吧里。

表面上看,香飘飘市盈率也算正常。为什么股价狂泄难止?香飘飘到底遇到了什么问题?

业绩滑坡

香飘飘全称是香飘飘食品股份有限公司,主营业务是饮料相关产品的研发、生产和销售。

2017年,香飘飘在上交所挂牌上市,成为“奶茶第一股”。

上市之初,香飘飘的好日子还延续了几年,公司的股价也曾达到37元(复权价)的高位。

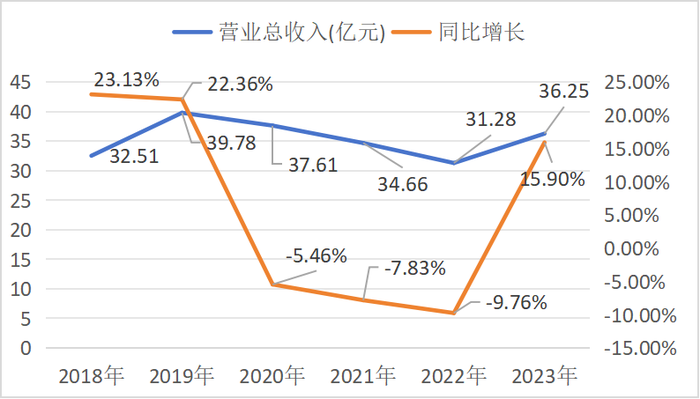

但是,从2020年起,公司营收首现负增长,随后迎来的就是“三连降”,2023年营收虽然反弹,但仍不及2019年水平。

(数据来源:公司财报)

净利润的滑坡,一度表现得更明显。在2021年,公司净利润下滑超过37%。

(数据来源:东方财富)

在经历了连续两年的下滑后,香飘飘净利润终于在2023年有所反弹。但这个好势头能保持下去吗?

从目前的情况看,不太乐观。

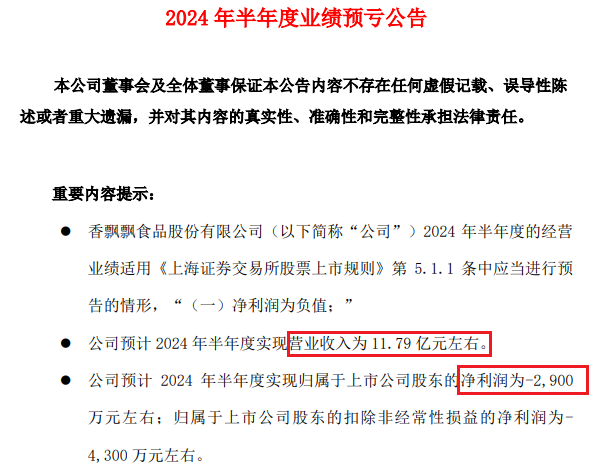

根据香飘飘发布的业绩预告,2024年上半年归母净利润亏损约2900万元。

(来源:公司公告)

根据一季报数据(盈利2521万元),可知香飘飘第二季度亏损大约在5400万元。单季亏损这么多,香飘飘今年下半年的压力陡然增大。

其实,投资人承受的压力更大。香飘飘是在7月8日收市后发布的上半年业绩预告,7月9日公司股价直接跳空低开,收市时跌幅接近5%,且全天也未回补缺口。

增长瓶颈

当然,香飘飘仍是一家知名品牌,公司能成为“奶茶第一股”,与创始人蒋建琪有关。

(来源:公司年报)

蒋建琪堪称营销高手。在他手里,一杯看似普通的奶茶逐渐“出圈”。

靠着不惜重金在地方电视台黄金时段投放广告,尤其那句带有魔性的广告语——“杯子连起来可绕地球XX圈”,香飘飘名气渐响。

尤其成为“奶茶第一股”后,许多投资人曾对香飘飘寄予厚望。但是,上市并未给香飘飘带来太大变化,公司依然走的是猛砸广告的老路。

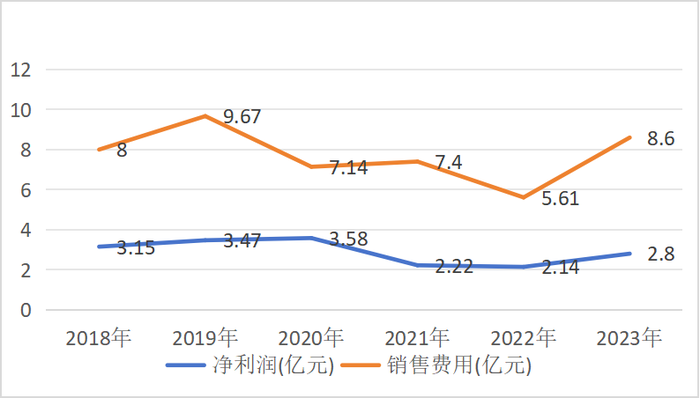

财报显示,2020-2023年间,公司销售费用约为5-9亿元,销售费用率始终保持在20%左右,是同期净利润大约2-3倍。

(数据来源:公司财报)

但依赖营销投入拉动收入的老路,显然越走越窄。

有业内人士分析说,广告宣传虽然能增加销量,却也难免出现销售费用边际效益递减的问题。即随着销售费用的增加,其对营收和净利润的带动作用可能逐渐减弱。这可能是由于市场竞争激烈、消费者需求变化以及新产品推广效果有限等因素造成的。

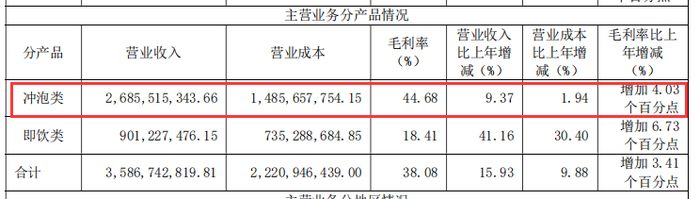

香飘飘是靠冲泡奶茶起家的,即使到了今天,冲泡业务仍是香飘飘的核心业务。

2023年,冲泡业务营收约为27亿元,占比仍超过74%。但该业务营收增速未到10%,低于公司整体营收15%的增速,已渐显疲态。

(来源:2023年财报)

冲泡业务增长乏力,是因为人们消费习惯变了,奶茶行业也发生了迭代升级。

相比香飘飘的冲泡系列,新式茶饮的食材更加新鲜,与年轻人追求的新鲜、时尚、个性化契合度更高。香飘飘也发力于此。

但随着喜茶、蜜雪冰城、奈雪的茶等新茶饮品牌快速崛起,“红海”竞争局面逐渐形成。据美团推出的《2024新茶饮供应链白皮书》披露,每年茶饮新品数量达上千款。

这种环境下,要求企业增加研发投入、保证产品质量,方能立于不败之地。但反观香飘飘,研发投入一直不高。2019年-2022年间,其研发费用支出在2300万-3100万,营收占比仅为0.6%-0.9%。

突围艰难

当然,香飘飘也发现了问题所在。

公司提出“冲泡+即饮”双轮驱动战略已有数年,想把“即饮业务”打造成企业的“第二成长曲线”。

但看上去,推进的并不太顺利。开源证券曾在研报中指出,因外部环境因素导致收入增长承压,香飘飘即饮产能利用率偏低,叠加费用投入较大影响,即饮板块处于亏损状态。

或许是感受到了行业发展和自身状态的压力,香飘飘内部也在进行一系列改革。

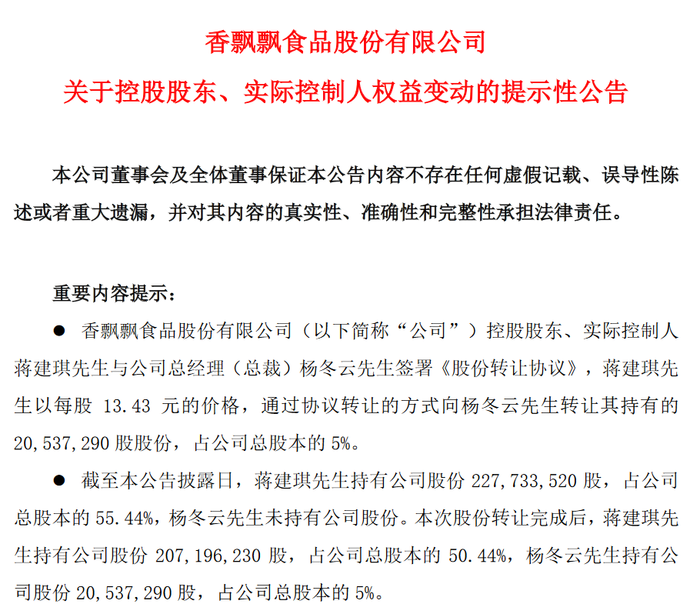

进入2024年的前几天,杨冬云接替蒋建琪成为公司总经理。

紧接着,公司发布公告,董事长

(来源:公司公告)

公开资料显示,杨冬云曾在多家消费类公司担任过高管职务。

(来源:公司年报)

除此之外,香飘飘还成立独立事业部负责即饮业务,围绕果茶和冻柠茶等核心产品持续发力。

一番努力之后,结果如何呢?

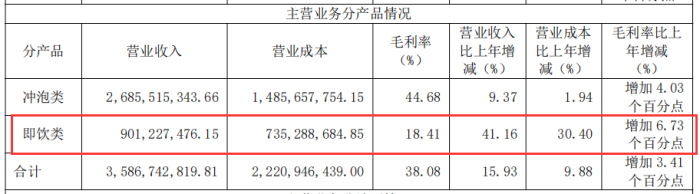

好的方面是,2023年公司即饮业务增速超过41%。但即使如此,即饮业务营收占比也仅有25%。

(来源:公司财报)

而且,香飘飘的即饮业务目前尚处于投入阶段,盈亏平衡点仍不清晰。

(来源:公司公告)

不知道是否因为寻求盈利的压力,今年香飘飘屡屡爆出不少新闻。除了最近的“果汁茶含有大块絮状异物”,还有不久前的“蹭流量被反噬”事件。

其实,香飘飘产品中出现异物的现象,并不是今年才偶然出现的。

从更大角度看,在黑猫投诉平台上,截至7月30日,关于香飘飘的投诉共有399条,大部分是关于食品安全方面的。

有专业人士对《天下财道》表示,香飘飘所处行业的竞争日趋激烈,消费者日益成熟理性,唯有坚持产品特色研发、差异化创新,致力于在质量、性价比和健康大趋势等方面的突破,才能真正黏住消费者的选择。

评论