文 | 动脉网

近段时间,整个医疗行业及资本市场都被两个热词包围着,一个是“垃圾时间”,另一个是“捕鲸时代”。

“垃圾时间”很好理解,它来源于体育比赛,指双方差距太大且无法追赶时,余下的比赛时间就被称之为“垃圾时间”。“捕鲸时代”的概念则要追溯于19世纪中叶,指的是当时的人们为了获得更大的回报,不得不一直向北冰洋深处冒险进发,以此捕捉市场价值更为丰厚的抹香鲸。

两者虽然定义不同,但当它们与医疗行业及资本市场挂钩时,表达的逻辑却是一致的,即市场格局在很长一段时间内没有改变,时代的钟摆也放慢了生产各种暴富神话。而在这样一个略显“无趣”的时代里,从业者要么躺平、看戏、等待时间过去,要么就在现有的存量市场中继续博弈,保留最后一份体面。

那么,事实真是如此吗?

“焦虑”从何而来?

事实上,无论是“垃圾时间”,还是“捕鲸时代”,背后传达的其实都是从业者对于现状及未来行业发展的一种“焦虑”。

某一线投资人刚好证实了这一点,他谈道,“历史的垃圾时间也好,捕鲸时代的结束也好,其实和大家常提的‘寒冬’没什么两样,只不过表达得更为高级了,但本质还是没变,都是在说行业不景气,或者发展遇到瓶颈。所以,大家当下都在提这个概念,很大程度上也是因为感同身受,在市场整体并没有那么好时,或多或少都有一些焦虑。”

具体到投资人层面,当下募资难,想要退出则更难。以募资为例,在近一年半的时间里,各地百亿、千亿母基金成立的新闻就一直没停过,国资也因此成为了整个资本市场上的主导角色,几乎每一个火爆医疗项目的融资现场,都少不了国资机构的身影。但透过现象看本质,也从侧面说明了市场化基金正在变少,资本市场亟需新的源头活水。

另外,对于投资人来说,能拿国资的钱也不意味着就能因此松一口气,毕竟要“达标”也不容易。一般来说,国资都背负着推动当地医疗产业发展的使命,尤其是对于新一线或者二三线城市而言,这一点诉求更为强烈,所以给到投资人的自由度也相对较少。再加上当前好项目越来越少以及二级市场整体表现惨淡,投资人想要顺利完成返投任务的确有难度。

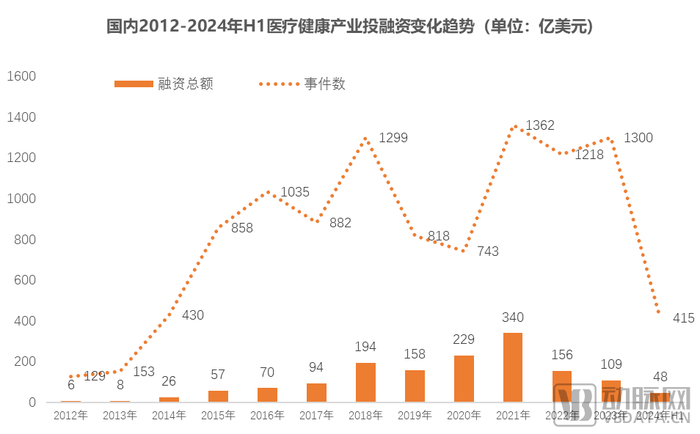

图1.国内2012-2024年H1医疗健康产业投融资变化趋势(数据来源:动脉橙)

当然,投资人不容易,医疗企业的日子也不好过,甚至更难。首先对于初期企业来说,融资已愈发艰难,据动脉橙数据库不完全统计,2024年H1我国医疗领域共完成415起融资,同比下降超3成,为近10年来最低,这意味着很多医疗企业都拿不到钱。而那些拿到钱的也没好过到哪儿去,由于整体融资金额下滑明显,很多企业只能自掏腰包,再集体降薪,才勉强能够支撑企业正常运营和发展。

图2.2024年12家成功上市医疗企业(数据来源:公开资料)

而相比于初期企业,中后期医疗企业当前所要面临的压力则更大。一方面是“中后期投资荒”正在医疗行业快速蔓延,据悉,2024年H1我国医疗领域C轮之后的融资只有70起,大量医疗企业正卡在B轮。另一方面是上市遇阻,据不完全统计,今年上半年,已有近80家医疗企业先后折戟IPO,顺利上市的目前只有12家,这与2021年排队上市的繁荣景象有很大差距。

当然,这并非没有原因,无论是一级市场还是二级市场,当前行情下行的本质都是门槛显著提高,这里主要是指医疗企业现阶段要具备能够稳定赚钱的核心能力。

对此,某资深投资人谈道,“从近期折戟的医疗企业来看,商业化能力显然已成为监管层关注的重点,整个二级市场当前对于盈利以及净利润规模都有明确要求。一级市场也是受此影响,近一两年,投资人明显弱化了对于创新技术的单一追求,反而更关心企业的现金流能力、商业化以及盈利的时间表等。”

而从市场情况来看,很多医疗企业当前都很难满足要求。以备受关注的Biotech领域为例,要么市场已经被跨国药企所占据,自身很难再从中分到一杯羹;要么就根本还不具备赚钱的能力,核心产品还躺在管线阶段,商业化遥遥无期。不过,当前BD交易的火热还能为不少Biotech企业提供一些现金流,其他细分领域就只能硬着头皮坚持了。

所以不难发现,当前整个医疗行业的生存空间的确在变窄,从业者的焦虑也真实存在着,因此才会对“垃圾时间”和“捕鲸时代”等有强烈认同感。

“焦虑”如何排解:从寻找growth变为寻找value

虽然当然市场寒冬是事实,但很多人并不认可医疗行业就此进入“历史垃圾时间”的说法。

对此,某机构合伙人谈道,“市场其实是有周期的,在经历过去几年的疯狂增长之后,当前的确是到了一个转折点,行业主题也已经从过往扩张型增长逐渐向价值型增长转变。而在这个市场增量变化为从量的过程中,一定会有一些企业或机构被淘汰,当然也会有顺势增长的成功案例。所以,这实际上是一场新的博弈的开始,并不是说当前没有意义,大家可以就此躺平等待时间过去。”

那么这要如何理解呢?从扩张型增长到价值型增长,到底要如何做呢?

第一点当然是降低欲望。以备受关注的上市话题为例,当前无论是医疗企业还是投资机构,都已经不在苦等IPO了,而是纷纷开启了“应退尽退”的灵活模式。

对此,某资深投资人表示,“从利益最大化的角度出发,上市一定是终极目标,但如果这条路无法走通,一直死磕反而会越陷越深,对于当下绝大多数医疗企业而言,进可IPO、退可BD或者被并购的状态其实是最好的。这不仅可以让卡在上市端的医疗企业重新找到归宿,同时也可以让并购企业获得新的筹码,进一步提升市场竞争力。”

数据刚好也在验证这一趋势。据IT桔子近期报告显示,2024年上半年,医疗健康行业的并购交易额总占比达到26.77%,排在所有行业第一。再具体到生物技术和制药领域,2024年H1并购交易数18起,预估交易总金额近240亿元,为历史最高。而除了在IPO上“妥协”,医疗人退而求其次还体现在融资金额、管线布局以及市场收益等方面。

第二点是多关注生存,少关注生长。基于此,某机构负责人谈道,“在市场行情好的时候,每个赛道都有机会,所以对于投资人来说,唯一做的事情就是通过‘广撒网’的形式找到赛道里那3-5个最大的赢家,因为整个市场80%甚至100%的回报都来自于他们。但当行业处于下行,市场就没有那么多新的赢家了,剩下的都是存量博弈,所以这时候再去‘广撒网’,就要冒更大的风险。”

于是,“出海”开始成为医疗行业的关键词,因为其本质与技术创新没多大关系,更多的还是一种资源配置行为,这当然与‘生存’息息相关,毕竟当国内市场愈发饱和且内卷,瞄向市场空间更大的海外无疑能够为企业及机构带来新的增量。不过,出海也需谨慎,如果没有合理的规划和相对应的核心能力,反倒会因为成本和精力的过渡投入而被套住。

第三点是要赚确定性高的钱。当前,整个医疗行业对于容错率的要求普遍较低,这一方面是因为大家口袋里的钱确实不多;另一方面也是因为行业的整体门槛都在提高,想要获得回报往往需要比从前付出更大的努力。

对此,某一线投资人谈道,“如果回到医疗企业一年完成两轮甚至三轮的红利期,那么你可以讲故事,因为行业有很多想象空间。但随着时间推进,行业会逐渐去验证市场的诸多可能性,那在这个阶段,医疗人的核心课题就是做选择,并从中找到行业更多的确定性。”

事实上,这已经成为一种共识。以药企为例,在近一两年,很多都暂时放弃了部分管线或者暂缓了对于新业务的探索,而是将更多精力和财力都投入到了对主营业务的商业化兑现层面。投资机构当然也是如此,一方面是投资策略已经从优先看团队、看技术逐渐过渡到重点看商业化能力以及盈利水平;另一方面则体现在退出层面,机构当前都在不断强化投后能力,旨在为被投标的进行赋能。

图3.国内TOP10药企2023研发投入情况(数据来源:企业年报)

最后一点是胆大心细,始终追求原始创新。虽然当前处于资本寒冬,医疗企业也面临着不同程度的生存压力,但对于创新的探索仍然没有停止。从2023年年报以及2024年Q1季报来看,国内TOP10药企的研发投入整体提升明显,尤其以百济神州为例,过去五年研发费用已累计投入近500亿元。

另外在一级市场上,虽然整体融资体量大幅减少,但创新医疗项目的融资比例显著提高,且主要聚焦在精密仪器、ADC、核药、医疗机器人、细胞基因治疗等前沿领域。

事实上,专注于创新完全可以被看做是医疗人在追求一笔持续的、长久的稳定收益,毕竟当前只有“真创新”才有可能脱颖而出。具体而言,创新首先是得到了政策层面的大力支持;其次是诸多科研院校以及平台都开始参与其中,整体创新力提升明显;最后是在市场竞争层面,随着出海以及BD交易的火热,我国医疗创新产品已经到了需要和全球顶尖产品直面竞争的阶段。

对此,某医药企业创始人谈道,“毫无差异化的‘me too’时代正在悄然过去,未来医药行业的主旋律将逐渐变为‘best in class’,甚至是‘first in class’,而这也就意味着更高的投入和更大的风险,因此更需要医疗人保持理性,将资金和精力都用在确定性更大的研发管线上。”

所以整体来看,当前医疗行业都更追求于价值层面的兑现,而短暂放弃了那些“一夜暴富”的增长故事。换句话来说,医疗人正在变得更为实际,同时也更加接地气。

上一次“垃圾时间”是如何度过的?

如果非要引用“垃圾时间”这一概念,那么医疗行业的上一次“垃圾时间”大概是在什么时候呢?通过采访,不少行业人士普遍认为是在2015年。

在这一年,医药行业估值迎来巨大泡沫,大量临床申请也因此被撤回,整个中证医药指数7个月下跌近44%。直到3年后,也就是在仿制药集采启动的2018年,中国创新药行业终于迎来第一轮爆发。

那么这中间到底发生了什么呢?

2015年7月22日,国家食药监局发布《关于开展药物临床试验数据自查核查工作的公告》,此次《公告》号称“史上最严的数据核查要求”。从这一刻开始,中国医药企业正式从过去的质量参差不齐且利润高昂的的仿制药时代,开始迈入优质的高性价比的创新药时代。

于是,一批具有国际视野且深谙新药开发里门门道道的年轻人开始走向了历史舞台,成为了医药企业创始人,比如基石药业、诺诚健华、德琪医药、和铂医药、药明巨诺等,都是在这一时期相继创立。另外对于以BioBAY为代表的产业园区而言,这一时期也开始通过引入专业资本来加大对创新药的布局。

所以不难发现,“垃圾时间”的核心还是在于行业标准的改变,2015年是如此,当下也是如此。因此,想要平稳度过这一时期,或者实现进一步发展,医疗人所需要做的就是保持理性,多观察行业的真实变化,并结合自身优势尽可能地向新的行业目标靠拢。这始终是医疗行业的“生存法则”。

参考资料:

1.《捕鲸时代的结束,与一个新时代的开始》——晚点LatePost;

2.《2024上半年中国企业并购交易:交易总额近2千亿元,环比增22%》——IT橘子;

3.《生物医药没有垃圾时间》——动脉网;

4.《牛年往事,中国创新药没有眼泪》——丰硕创投。

评论