文 | 动脉网

近两年,CXO板块走低,国内前10的企业股价跌幅一度达70%。在这个市场信心最脆弱的时刻,国内CXO龙头企业药明康德在7月29日晚发布了一份“意料之外”的半年报。尽管和以往相比,这份财报的数据谈不上靓丽,但在当下这个时刻却尤为难得。

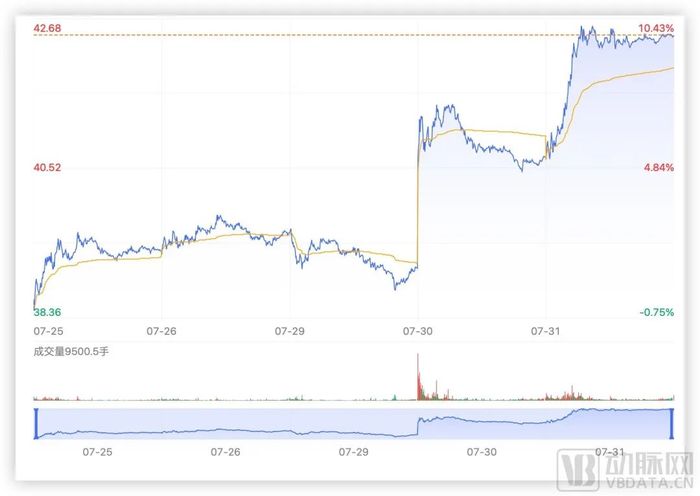

药明康德近两日股价走势,图源百度股市通

7月30日,药明康德带动整个CXO板块高开高走,药明康德盘中涨逾6%,创近一个月新高。一方面,美国生物安全方案的影响依旧,药明中期业绩营收和净利双降。另一方面,二级市场的反馈却异常积极。这其中到底隐藏着哪些潜台词?

药明年中报发布,明降暗升?

从看空到看多,二级市场投资者对于药明康德的看法变化只源于一份年中报。

7月29日,备受瞩目的药明康德2024年中报发布。2024年H1营收172.4亿人民币,同比下滑约8.6%,净利润42.4亿,下滑20%,经调整Non-IFRS归母净利润43.7亿,下滑8%。

从订单变化来看,截至2024年6月底,药明康德在手订单价值约431亿人民币,剔除特定商业化生产项目同比增长33%。其中源于全球前20大药企收入约65.9亿人民币,整体营收占比约25%,剔除特定商业化生产项目同比增长11.9%。

也就是说,尽管订单量还在增长,但其中来自大药企的订单增量明显低于来自Biotech的订单。

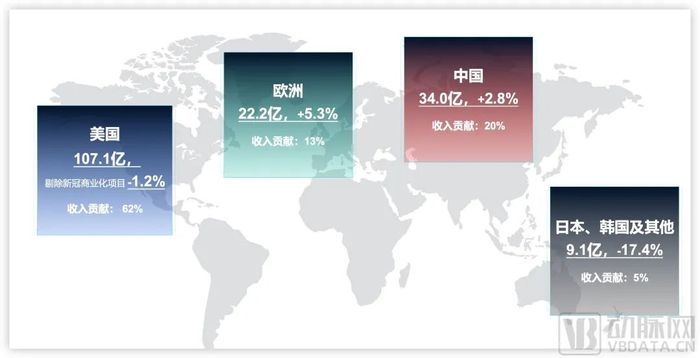

过去这半年的制裁风波虽然让行业风雨飘摇,但药明康德的订单仍在增加,其中来自中国和欧洲的收入分别为34亿和22.2亿元,同比微增2.8%和5.3%。来自美国的客户还是营收大头,达107.1亿,剔除特定商业化项目同比微跌1.2%,基本算是持平。

各地区2024H1收入状况,图源企业官网

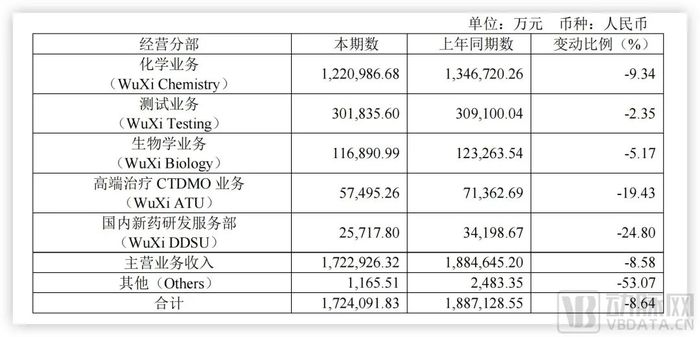

从业务线来看,上半年172.4亿人民币营收中,化学业务收入122.1亿,同比下滑9.34%,剔除特定商业化生产项目同比增长2.1%。其中小分子工艺研发和生产服务收入人民币73.9亿元,剔除特定商业化生产项目后,在去年同期增长超50%基础上同比减少2.7%,但预计全年保持正增长。寡核苷酸和多肽业务收入20.8亿元,同比增长57.2%。

各业务板块经营状况,图源企业财报

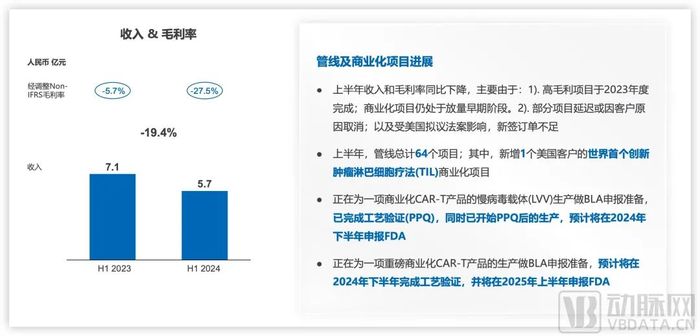

此外,高端治疗CTDMO业务收入5.75亿,同比下跌19.43%,不及预期。财报中将原因归结为商业化项目处于早期阶段以及受美国拟议法案影响。国内新药研发服务DDSU部分收入2.57亿人民币,同比下滑24.8%。这也从侧面说明国内创新药仍处于低谷。

毛利率方面,药明康德基本上维持在40%的水平,和过去相比略有下降。2024年上半年合并现金流量表显示企业支付员工58亿,经营活动的现金流净额为50亿,和上年同期相比基本持平。

截至2024年6月底,药明康德在维持现有超过6000家庞大活跃客户基础上,新增客户超过500家。同时,中报给出的2024年全年业绩指引为383亿~405亿人民币,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7%~8.6%)。

自今年1月以来,整个CXO行业特别是药明康德,受美国拟议法案进程频繁扰动,市场担忧海外营收占比较大的企业在经营上会遭受重大影响。从这份半年报所披露的数据来看,CXO龙头药明康德在外部环境挑战下,上半年保持了稳健经营。

财报中透露出3个关键信息

第一,环比增长显示积极信号。

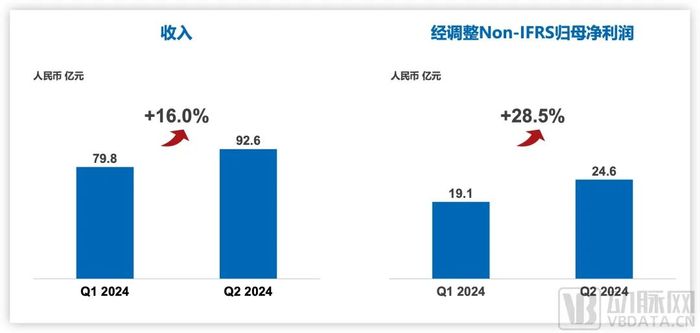

从同比上来看业绩虽然差了一些,但2024H1的数据是弱于2024Q2的,也就是说,药明康德的业绩在环比改善,实属不易。

分季度来看,2024Q1营收79.82亿元,经调整Non-IFRS归母净利润19.1亿元。到了2024Q2,营收92.6亿,环比增长16.0%,经调整后的归母净利润为24.6亿元人民币,环比增长28.5%。

2024前两个季度营收状况,图源企业官网

虽然无法与2023Q2高达50%的增长幅度相比,但在当下这个环境,两位数的增长称得上是一个优秀的成绩。对CXO企业来说,同比很重要,但环比更重要,它能反应企业连续经营状况。正是有了Q2的高增长,才有了支撑其383亿~405亿元业绩目标的底气。

第二,美国市场的不确定性依然存在,出海分散风险是必然选择。

Q2是生物安全法案事件的主要博弈期,药明康德也一直在努力。据《韩国生物医学评论》一份报告的数据显示,药明康德游说工作的费用从2023年Q4的10万美元增加到2024年Q2的36万美元。

不管是否有用,游说是必须要做的事情,毕竟来自美国客户的营收占总收入的62.7%。同时作为全球最重要的市场,各大药企对其重视程度也是放在首位的。全球前20大药企为药明康德贡献了约25%的营收,并且保持了两位数的增长,目前来看,他们的“情绪”是否稳定,可以看作法案风波的风向标,能直接而快速地影响药明康德的业绩稳定。

为了回应今年以来发生风波,药明康德特意花了不少篇幅进行说明。总的来说就两点:一是《生物安全法案》离成为法律还早,目前具有较大的不确定性;二是药明康德从未转移IP和客户信息给第三方。

尽管如此,药明系也在调整自身的全球布局,尽量拓展美国之外的市场。比如今年5月,药明康德削减了位于明尼苏达州圣保罗一家工厂的部分职位,药明生物也暂停了位于马萨诸塞州生产基地的建设。

今年上半年,来自欧洲的营收达22.2亿元,同比增长5.3%。过去一年里,药明康德来自欧洲客户营收同比增长超过两位数,药明生物欧洲市场营收同比增长更是达三位数。未来欧洲市场的增量将成为支撑药明业绩的重要因素。

第三,新兴业务的成败是未来的生命线。

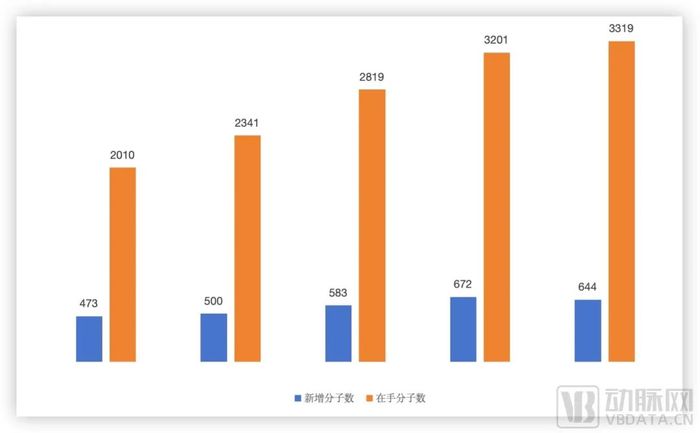

目前,小分子CDMO项目占药明康德营收的半壁江山,2024H1新增644个分子,是近年来的新高,但执行完成的项目数也是很高,最后的结果是在手分子数并未新增多少。如果说过去药明康德的订单有着执行周期长,在手分子数越积越多,后续业务不愁的观感,到了2024年,一切都起了变化。

近几年小分子CDMO业务情况,数据源于企业财报

2024Q1,药明新增337个分子,累计总数增加了85个,到了Q2,新增307个分子,累计总数只增加了33个。也就是说,药明康德为了保证业绩在大量抢中小项目。尽管保持订单数量能稳住当下,但对未来来讲,能否有新业务充当新收入曲线尤为重要。

今年上半年,药明康德TIDES业务(主要为寡核苷酸和多肽),收入达20.8亿元,同比增长57.2%。截至2024年6月末,TIDES在手订单同比增长147%。TIDES研发和生产服务客户数量达151个,同比提升25%,服务分子数量达288个,同比提升39%。

今年1月,多肽固相合成反应釜总体积增加至32000L,随着GLP-1类药品在全球的持续热销,以及2026年国内司美格鲁肽专利到期的影响,行业对于原料多肽的生产需求还将持续高涨,药明康德还能享受一段时间的红利。

ATU业务拓展不及预期,图源企业官网

只是其他新兴业务的扩张就不那么顺利了。年中报显示,高端治疗CTDMO业务如CGT仅实现收入5.7亿元,不及预期。

这是一个危险的信号,记得年初那场风波中,致力于细胞编程技术的Ginkgo CEO就曾表示,类似CGT等新兴的药物和治疗方式才是未来美国应该关注的产业,像化学类等旧产业已经过时,并不需要特别在意。

可以肯定的是,对于中国CXO行业的打压不会消失,特别是对于新兴业务话语权的争夺不会停息,以药明为代表的中国CXO企业,要做好充分的竞争准备。

药明顶住了,但分化已开始

一家之好难持久,众家之好共长存。2023年全年,A股28家CXO公司有超20家下跌,平均跌幅超30%。如果只有一家的财报表现尚可,那显然不能代表整个行业的情况。

康龙化成发布半年业绩预告,2024年上半年预计实现营业收入54.71亿元~56.40亿元,同比下降约0%~3%;归属于上市公司股东的净利润10.55亿元~11.43亿元,同比增长34%~45%。康龙化成明确表示,公司全球客户询单和访问较2023年同期有所回暖,新签订单金额同比增长超过15%。

值得注意的是,康龙化成在2024Q1的营收同比下降1.95%,但到了2024Q2营收已经环比Q1提高,并且同比2023Q2也实现小幅增长。分版块来看,今年Q2,康龙化成的实验室服务得益于新签订单,收入创历史新高;CMC(小分子CDMO)服务收入较Q1环比增长,更多项目预计将于2024年下半年交付并确认收入。

凯莱英的业绩预告显示,上半年实现营业收入26.60亿~27.40亿元,同比下降40.72%~42.45%;净利润4.8亿~5.5亿元,同比下降67.39%~71.54%;扣非净利润预计4.3亿~4.8亿元,同比下降69.38%~72.57%。

昭衍新药发布2024半年业绩预告,公告显示其营业收入7.2亿~9.73亿元,同比下降约3.8%~28.9%;净亏损1.36亿~1.84亿;扣非净利润亏损额在1.63亿~2.21亿区间。

可以看到,虽然药明康德发布了一份还算过得去的财报,但整个国内CXO公司的营收都呈下滑态势(未预告2024H1业绩的以2024Q1业绩为准)。另一方面,各家企业的扣非净利润表现也不尽如人意。除药明康德小幅下降外,多家企业都出现大幅下滑。

CXO本身就是一个周期性行业,2020年~2022年受疫情大订单影响,业绩爆发式增长。之后在2023年~2024年相关大订单大幅减少,业绩增长乏力。今年伴随着拟定法案风波,又放大了行业风险。2024年的业绩也表明,中国CXO高速增长周期已经结束,未来进一步分化才是常态。

与其等待回暖,不如主动出击

CXO的底层发展逻辑并未变化,但竞争态势却起了变化。

CXO的兴起,是生物制药行业发展的必然。在一款创新药物动辄10亿美元10年时间的成本压力下,帮助药企降本增效提速的CXO迎来了快速增长期。如今,为了应对通胀削减法案(IRA),几乎所有的大型药企都着力控制成本,从产品管线优化到供应商选择,各种支出更是慎之又慎。

在这样的情况下,CXO企业面临极大生存压力。自2023年开始,包括New Vision、龙沙、赛默飞世尔等知名公司均出现了不同程度的收缩调整,诸如裁员、关厂等。像德国化学品和医药CXO巨头Evonik(赢创),继2023年营收和利润大幅下滑后,今年Q1继续同比下滑,未来将持续裁员以应对成本压力。

对国内CXO而言,在经历了上一个成长周期后,无论是自身的成本控制、工程师红利、产业链配套、组织结构以及履约能力等,都得到长足进步,能够完全体现国内制造业的优势。外部的打压并不符合产业发展的客观规律,硬脱钩的情况暂时不会上演,各大药企也很难找到中国CXO这般稳定靠谱的合作伙伴。

可这并不代表他们不会准备Plan B。事实上,这两年跨国药企已经在行动了。

例如诺和诺德以165亿美元收购CGT CDMO龙头公司Catalent,而其他跨国CXO企业则开启了抢单模式。

全球CDMO巨头龙沙公布了今年上半年的财报,销售额31亿瑞士法郎,符合2024年销售预期。而三星生物得益于子公司三星Bioepis的强劲表现,单季销售额首次突破1万亿韩元大关,达到1.16万亿韩元(约8.39亿美元),同比增长34%,环比增长22%。

值得注意的是,三星生物已经与全球前20大药企中的16家建立了合作关系,包括与一家美国药企签订了价值10亿美元、持续至2030年的生产大单。同时,其ADC生产设施预计将于今年年底前完工。

可以预见的是,秉持着“鸡蛋不放在一个篮子里”的原则,跨国药企无脑将订单交给中国CXO的时代已经过去。而当前国内药企的业务体量并不足以消化CXO的产能。主动出击海外市场,构建多元化布局,与客户深度绑定,成了众多企业的选择。

今年5月,凯莱英将辉瑞英国某工厂收入囊中,完成首个欧洲研发生产基地的布局。以此为基础,凯莱英将继续规划多肽、核酸、酶技术等新兴领域,持续拓展和加强欧洲研发能力和生产基地建设。2024H1,凯莱英新签订单同比增长20%,且Q2比Q1环比有大幅增长,主要源于来自欧美市场的客户新增订单。

除了欧洲市场,国内CXO企业还以收购或是自建的方式,布局亚洲市场。

今年1月,昆翎收购总部位于新加坡的区域性CRO公司CSI;3月,药明生物宣布其位于新加坡的一体化CRDMO中心开工奠基;7月,泰格医药宣布完成对日本CRO公司Medical Edge的收购。

全球生物制药行业处于低谷期是一个不争的事实,对于CXO而言,高速增长已经是过去式。回顾过往,从化学合成外包成就CXO开始,到仿制药、生物药CDMO、小分子CDMO以及如今的ADC。药明康德一步步提高了自身的韧性与活力,在遭受打压的情况下直面挑战稳住业绩,着实不易。对其他CXO公司而言,学会坚韧,才能等到下一轮风起。

评论