界面新闻记者 |

在股价低迷期,美妆龙头丸美股份(603983.SH)实控人计划减持公司股份了。

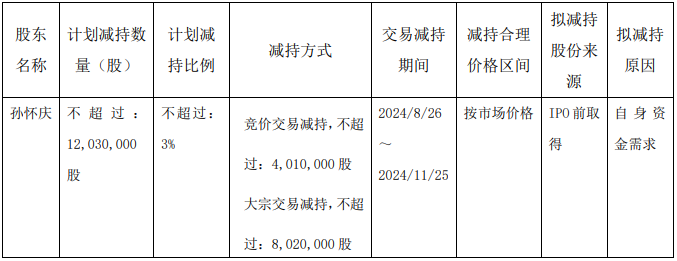

7月31日晚间,丸美股份披露了公司实控人的减持计划。公司控股股东、实际控制人、董事长兼首席执行官孙怀庆计划从2024年8月26日至11月25日期间,采用集中竞价及大宗交易的方式减持公司股份数量合计不超过1203万股,不超过公司总股本的3%。

以当日收盘价来看,孙怀庆计划套现金额高达2.90亿元。公告显示,拟减持原因为自身资金需求,实控人缺钱吗?

据界面新闻计算,实控人夫妇去年仅分红收益便有1.68亿元。丸美股份上市以来,五年现金分红共6.82亿元,二人累计分走了高达5.50亿元。

集多重重要身份于一身的股东计划大比例减持,对市场信心造成的影响颇大。受减持利空影响,8月1日丸美股份股价低开低走,全日大跌7.05%,收于22.43元/股。公司最新市值90亿元。

原二股东已套现退出

这不是孙怀庆首次提出减持计划,早在两年前,也是其首发限售股解禁后不久,便有减持意向。

2022年9月28日,孙怀庆、王晓蒲夫妇二人提出减持计划,计划在6个月内减持不超过2408.67万股公司股份,不超过总股本的6%。

孙怀庆持有丸美股份2.92亿股,占公司总股本的72.72%,其妻王晓蒲持有3240万股,持股比例8.08%。二人为一致行动人,合计持有公司股份80.71%。

但在上轮减持周期中,直至到期日二人一股未减。

新一轮减持会否执行还未可知。此次减持计划与上一轮不同之处在于,一是减持比例减半。但不超过3%的总股本依然是个不小的数目,对二级市场的压力不容小觑。二是减持交易时间由6个月缩短至3个月。这也意味着,减持一旦操作,将执行得更为迅速。

公告显示,孙怀庆拟减持原因为自身资金需求,但实控人真的缺钱吗?

丸美股份实控人持股比例高,分红也十分大方,尤其在近两年。

据统计,公司2019年至2023年五年累计现金分红6.82亿元,以实控人夫妇持股比例来计算,二人累计分走了金额高达5.50亿元。

值得注意的是,丸美股份上市初期的原第二大股东早已大幅减持退出。

上市初期,L Capital Guangzhou Beauty Ltd.持有丸美股份3600万股,占总股本比例的8.98%,为后者第二大股东。其所持股份于2020年7月解禁,当年便开始了减持。

在连续数年减持后,L Capital Guangzhou Beauty Ltd.最后一次出现在丸美股份十大股东名单是在2023年上半年末,其持股比例已降至1.14%,再此后,便消失在股东前十之列。

L Capital Asia, LLC是一家专业的私募股权投资机构,L Capital Guangzhou Beauty Ltd.是L Capital Asia, LLC为投资丸美股份设立的主体,于2013年5月入股丸美股份。

L Capital作为股权投资公司,存在自身资金退出需求。

业绩向上,股价向下

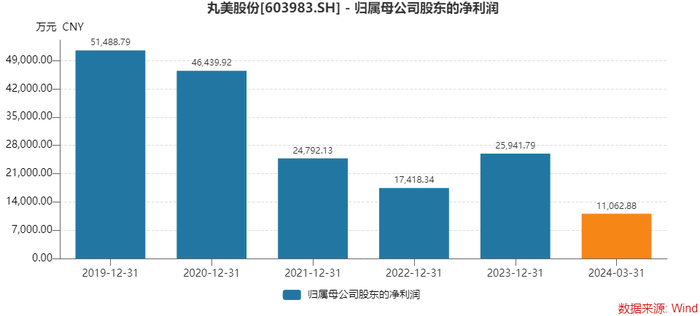

丸美股份是一家以眼部护理类为主打产品的美妆企业,旗下主要品牌有“丸美”“春纪”“恋火”。2019年7月公司上市,上市不久便逢疫情,在2020年至2022年三年期间,公司营收滞涨,业绩下滑。直至2023年,公司方实现恢复性增长。

2023年,丸美股份营业收入22.26亿元,同比增长28.52%;实现归母净利润2.59亿元,同比增长48.93%。

去年业绩增长的原因在于丸美品牌以抖音快手为代表的内容电商增长超100%,同时第二品牌PL恋火增长超100%。

今年以来,丸美股份业绩继续向好。公司一季度实现营业收入6.61亿元,同比增长38.73%;实现归母净利润1.11亿元,同比增长超过40%。

丸美股份近一年半虽然业绩实现增长,但有两点值得注意。

首先,丸美股份去年的净利润增速貌似向好,但是是不及预期的。

在今年1月披露的业绩预告中,丸美股份预计2023年的归母净利润为3亿元至3.3亿元,同比增幅高达72%至89%。

但4月披露的年报显示,去年归母净利润只有2.59亿元,未在预告区间内,且较区间低值还少了约4000万元。

期间,丸美股份并未向下修改过业绩预告。最终低于预期。

且这组数据远不及上市首年。2019年公司以18.01亿元的营业收入便实现了5.15亿元的净利润。

其次,受减持等因素影响,丸美股份的股价未有起色。

二级市场上,丸美股份股价上市初期股价冲高,最高曾达92.89元/股,市值一度突破370亿元。后股价随业绩波动而向下,最低跌破20元,下探至19.10元/股。

在2023年以来的业绩恢复期,其股价却未同步回升,丸美股份股价累计跌幅约为-25%,2024年以来,其股价累积跌幅又超过10%。公司最新收盘价仍处于上市以来的低位区间。

丸美股份后市业绩如何,还要看公司渠道、产品及行业趋势等因素。

渠道上,在今年的投资交流会上,据丸美股份高管介绍,公司分渠分品,线上线下两盘货。

- 线下主打系列,晶致系列、重组胶原蛋白系列、多肽系列、弹力蛋白系列等,300元-500元客单价,35岁以上人群,主要针对三四线以下城市;

- 线上主推大单品策略,眼霜与按摩仪二合一的小红笔眼霜、重组双胶原小金针次抛精华,200元-300元客单价,25-35岁为主,向一二线城市反渗透明显。

“公司内部严格要求:绝不允许任何部门,在任何平台,以任何理由破价、内卷,如果发生一定严肃处理。”在丸美股份来看,公司要运用超头,但绝对不能形成依赖。控价是公司一直非常重视的工作并且也会是2024年公司非常重要的工作。

产品方面,丸美股份布局了重组胶原蛋白赛道。公司认为,中国重组胶原蛋白市场尚处于成长期,未来赛道机会长。公司有10年的重组胶原蛋白发展蓝图,研究开发等各项工作正按照计划持续推进。

同时,国货美妆崛起是大势所趋,也是丸美股份可借势之处。“我们国货品牌通过更强的供应链更好的运营去抢占国际大牌可能会放出的份额。” 公司称国产美妆仍蕴藏着巨大的发展机遇。

开源证券研报称,该机构通过对品牌人群资产指标进行观察分析,认为丸美股份在转型过程中已实现底层思维和能力的迭代优化,未来可期。预计公司2024年归母净利润为3.75亿元。

不论业绩将如何走向,作为控股股东、实控人、董事长兼首席执行官的孙怀庆,其减持的影响不言而喻,或将对股价形成又一轮冲击。

评论