文 | 壹番财经 太史詹姆斯

模仿拼多多的电商大厂们发现,“卷低价”既没有带来规模,也伤害了利润。

据报道,抖音电商GMV增速从年初超过60%跌到了二季度的不到30%,上半年GMV1.4万亿元,没有达到1.5万亿元的目标;而之前的财报显示,淘天一季度调整后净利润同比下跌1.4%。

于是,618结束后,这两家都坐不住了,一同把电商推荐算法核心逻辑从OPM(千次曝光成交的订单量)改回了GPM(千次曝光成交的销售额)。

回归GMV也意味着回归ROI。

另一边考核采销直播间利润的京东和去年首次实现全年盈利的快手更早就在这么做了。

如果仔细比较APP页面,我们会发现,直播电商为主的抖音和快手在“低价”引流上退的更多,而货架电商为主的淘宝和京东则很大程度上保留了来自拼多多的“先进经验”。

宣布弱化“低价”之后,一场回归各自生意本质的运动正在进行中。

01 拼多多不能照搬

据晚点LatePost报道,GMV已经取代“价格力”成为了抖音电商的首要优先级,而在今年年初,不仅仅是“低价”,衡量消费体验的“完美订单率”和月成交客户数(MAC)这两项指标的权重都排在GMV之前。

之所以只用了半年时间就在价格战略上有180度大转弯,这是因为抖音电商的GMV增速已经从一二月的60%下滑到了二季度的30%,超出了管理层的预期。

电商行业的“低价风”是友商对于存量时代仍在超高速增长的拼多多的应激反应。

但拼多多以外的四大电商都有各自的包袱,不能轻装上阵的他们注定会在绝对低价的比拼中败下阵来。

抖音和快手的直播电商模式天然就比货架电商多了达人和服务商,京东和淘天如果完全主打低价势必会让自己多年积累的品牌货生意蒙受损失。

淘天在年初就改变了对标拼多多的“千展订单量”的搜索算法,重回“千展GMV”的逻辑。

据报道,淘宝开始推行“店铺体验分”和商品体验指数(PXI)。这套考核标准更强调好评率、发货速度、客服响应速度和投诉数量,会根据这个综合性的结果去分配手淘搜索、猜你喜欢等场景的流量。

京东在低价战略上不可谓不高调,但据媒体报道,做着“百亿补贴”的京东在内部还是在和阿里对标。

京东的优势是物流,但这在“绝对低价”战略面前反而成了劣势。拼多多可以做到全部包邮,但京东咬咬牙,只能把非会员的包邮门槛从99元降到59元。

从屡次涨薪的情况看,京东目前最重视的团队非采销直播莫属,而他们做的则是“品牌低价”。

京东的“品牌低价”就是快手的“低价好物”。在这一波“低价”大战当中,快手的战略是最稳的,过去“慢公司”的基因反而成了行稳致远的保障。

今年3月,快手电商推出“快手优选”。这个项目和京东7月推出的“京喜自营”很像,都主打全托管模式。

照搬对手的模式然后拼消耗可能是互联网行业最常见但效果最差的一种战术应对。而现在,不再一味追求低价的电商巨头们开始做自己擅长而又有利可图的事了。

02 ROI优先

不计成本地投入,先做大规模,再收割利润,是互联网的经典打法。

但这样的做法有个前提,那就是,重注的细分行业商业模型是能跑通的。如果跑不通,那就必须及时转型。比如“千团大战”后的美团就基本抛弃了团购模式。

如果行业盈利前景不佳,但具有战略价值,那么大厂也会坚持投入,并尽量做到盈亏平衡。比如美团的共享单车和拼多多的社区团购。

抖音和淘天最开始都是把“低价”当作战略性机遇去做的。淘宝的“五星价格力”坚持了一年,而抖音的转向更快,只尝试了半年时间。

淘天2024年一季度的GMV增速还是不错的,有双位数增长,但客户管理收入的同比增速只有5%,调整后利润更是下滑了1.4%。

利润下滑使人思考,淘宝接下来不单单要回归GMV,更是要回归ROI。

据报道,淘宝在618之后对商家的考核,除了低价和用户体验外,还强化了包括投流、营销包购买和参加平台活动在内的“付费行为”。

考核“付费行为”就等于说你让我平台赚到钱的商家才是好商家。

一般商家都会在抢占市场的阶段有更多的电商平台付费行为,而在口碑响了,客流稳了之后就停止烧钱。

但淘宝最新的考核政策,就是要给这些躺平的大户制造困难。这样也才能在GMV增长的同时,让平台尽量收获与之相匹配的营收和利润增长。

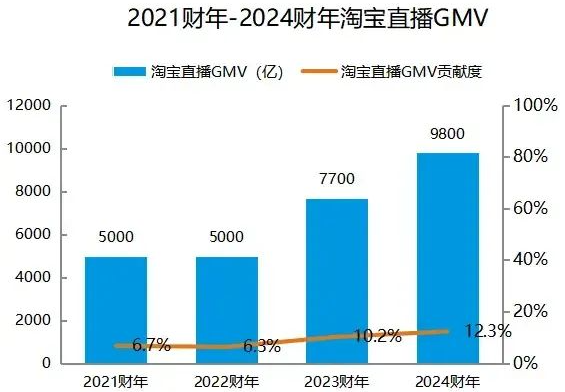

淘宝可以用来提升ROI的点,除了低价,还有直播。

淘宝直播及内容事业部负责人程道放本月初离职后, 刚开始接手的是淘天用户平台事业部与阿里妈妈事业部负责人吴嘉,但仅一周后,天猫事业部负责人家洛就被鞭牛士报道正式接手。

图源:司库财经

这充分说明了吴泳铭对淘宝直播的谨慎。

过去一年,淘宝直播在“内容化”战略的大旗下,引入了众多其他平台的顶流,比如东方甄选、交个朋友、章小惠等等。它甚至还购买了演唱会、TVB娱乐内容,还在下半年开始做短剧。

DAU和用户时长的数据都不错。淘宝内容消费用户规模去年同比增长了44%,用户时长增长了39%。

引入的大主播货卖的并不是很理想,ROI算起来得不偿失,这应该也是吴泳铭提出要“回归货架电商”的部分原因。

比较而言,拼多多在进入对手的核心领域时就表现得更好。多多视频一直谈不上在行业内的影响力,但据雷锋网报道,却拥有远超拼多多基线1.3的ROI水平。

对于拼多多的整个大盘子来说,多多视频毕竟还是个小项目。在发觉它不能具备颠覆性后,拼多多果断收缩了团队规模,把多多视频做成了防守型业务。

抖音这种典型的流量生意更不可能不考虑ROI。同样的流量是分配给广告,还是电商,或者是本地生活,内部都会争议不断。各部门通常只有用投资回报率才能说服老板。

而京东支持力度最大的采销直播,据报道主要也是考核利润。这也是它一季度毛利率能提升的重要原因。

看来电商巨头们大张旗鼓地搞低价,看似要刀刃向内给消费者让利,最后的结果却是,受伤的可能是平台上的商家,可能是自家的员工,但最不可能的则是背后的股东。

03 直播向左,货架向右

如今在抖音商城页面,“低价”不再是引流的重点了。

首页最引人瞩目的是乘奥运东风的“热力先锋季”,其他的栏目也对追逐低价的用户毫无吸引力。

翻动第一行的栏目,“找好价”和“低价好物”还算得上是遵循低价逻辑的。

不过,“找好价”主打的是“商城低价”,参与比较的是抖音商城其他商家的同类产品。这种低价力度和拼多多的百亿补贴的“全网低价”相比,高下立判。

“低价好物”更是被放到了同行栏目的最右侧,需要一直滑动到头才能看见。点击进入后,里面的商品也没看到低价标签,倒是有一些1分钱或1角钱的商品,和快手小店很像。

主打直播电商的快手此外也确实没有其他主打低价的栏目。

与之相比,在手淘的首页,“百亿补贴”和“淘宝秒杀”都是明显的低价驱动;在手机京东首页,“百亿补贴”、“9.9包邮”还有“秒杀”也是同样的道理。

除此之外,淘天系还在花式做低价。

淘宝百亿补贴3C数码618期间同比增长878%,主打“平替”的1688成了淘天系的无货源之王,而二手电商“闲鱼”则在社区氛围上发力。

百亿补贴、大牌平替和二手电商,都是低价,但又都不是绝对低价。

京东还在618之后开启了“超级18”活动。这项活动在此后的每月17日晚8点开始的28个小时都会开展,所有活动商品均为18元,而且会不定时、不定位置地放出,做成一个月度超值“盲盒”集市。

这种常态化购物节的方式相当于向拼多多的“天天都是购物节”的模式前进了一步。

在“低价”战略上的后退与分歧成了货架电商与直播电商之间的分水岭。在未来的战役里各家固守各自的地盘可能会成为主流,大环境变化之下,激进战略极有可能面临效果不佳,也许求稳战略才是电商们的首选。

评论