文 | 零售商业财经 李潇雅

编辑 | 吕鑫燚

2024年,瓶装水“战场”硝烟四起:农夫山泉推出绿色瓶纯净水、元气森林“三战”瓶装水、华润怡宝冲刺IPO、娃哈哈打响“终端铺货突击战”,东方甄选、胖东来(计划)推出自营瓶装水……

各方势力纷纷涌入瓶装水赛道,企图实现“下一个中国首富”的梦想。

从行业来看,瓶装水的市场规模也不容小觑。中研普华研究院研究报告显示,我国瓶装水市场规模近年来持续提升,未来也仍将以10%左右的增速继续增长,预计2025年矿泉水市场规模将突破3000亿元大关。截至2023年底,本土与瓶装水相关的企业约有6.4万家,瓶装水类品牌超过3000个。

如今的瓶装水市场刀光剑影,老品牌长期盘踞,新品牌虎视眈眈,瓶装水市场水也大,水量也深。“弱水三千,究竟该取哪一瓢饮?”这是摆在消费者面前的选择题,也是各大水企品牌剑拔弩张的竞争焦点。

笔者聚焦瓶装饮用水品牌近年来的销售规模与营收状况,盘点出2023年度中国市场瓶装水品牌TOP30,从TOP30近年来的水饮业务布局中窥见瓶装水品牌的未来发展趋势。

图:中国市场瓶装水品牌TOP30

接下来,瓶装水的未来市场还能怎么“喝”?圈领更多优质水源,打出精细化特色概念似乎是每个品牌“亲手舀一瓢水”的决胜战术。

01 瓶装水市场回暖,群雄逐鹿打响“水战”

作为整个软饮市场最为特殊的“生活必需品”,瓶装水的热度久居不下。我国包装饮用水市场规模在2023年超过2000亿元,市场规模呈现逐年递增态势,从头部品牌2023年全年业绩表现可见,瓶装水市场回暖明显。

以“水企老大”农夫山泉营收状况看,2023年农夫山泉包装饮用水业务营收达202.62亿元,占农夫山泉总收入比例的47.5%,实现突破200亿元大关目标。虽然包装饮用水的收入占比首次被茶饮料反超,但依然坚挺总收入的半壁江山。

图:部分瓶装水品牌2023年营收及占比情况,数据来源:各企业财报

据华润怡宝招股书显示,2021年至2023年,华润饮料营业收入分别为人民币113.4亿元、126.2亿元和135.1亿元。华润饮料包装饮用水产品2023年营收为124.47亿元,营收占比高达92.1%。

图源:华润怡宝2022年可持续发展报告

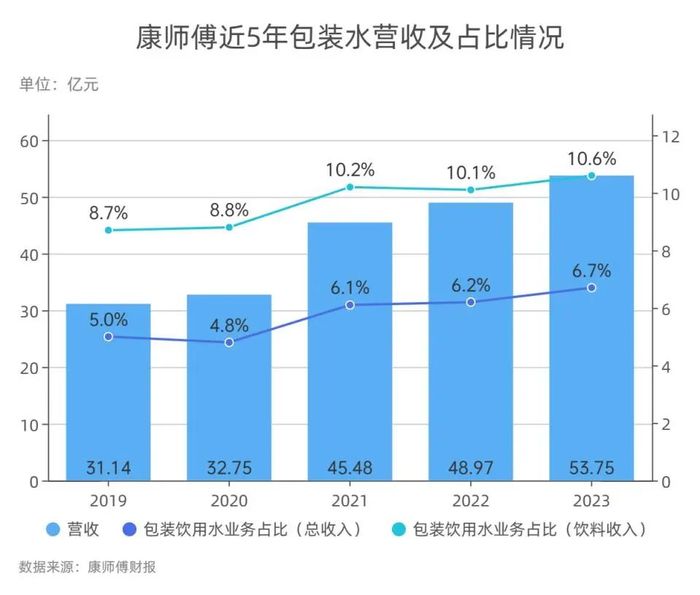

康师傅包装饮用水板块营收达到53.75亿元,已连续四年正增长。

图:康师傅近5年包装水营收及占比情况,数据来源:康师傅财报

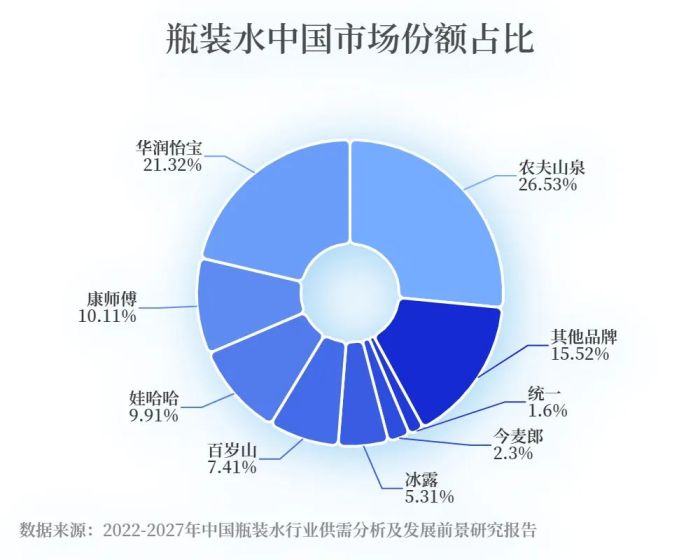

业内巨头的瓶装水业绩持续走高之际,中国的瓶装水市场也经历了巨变,观研天下数据显示,农夫山泉、华润怡宝、康师傅领衔,与娃哈哈、百岁山、冰露、今麦郎和统一共同划分了瓶装水84.5%的市场。其余品牌争夺剩余拥挤的15.5%的份额。

图:瓶装水中国市场份额占比,数据来源:2022-2027年中国瓶装水行业供需分析及发展前景研究报告

以康师傅为例,2018年,其带着新品“喝开水”入局,2022年销售额突破10亿大关,上演了一场包装水战的突围故事。“喝矿泉”在2023年的面世又意味着康师傅打入2元矿泉水赛道,翻盘之路还在持续。

曾经在水战中失意的领头羊还有娃哈哈,因为线下渠道铺货问题导致腹地失守,2021年“打响水的翻身仗”宣战书让其开始一系列“恢复水的市场”举措。2024年便利店冰柜中的娃哈哈瓶装水明显增多,线上销量更是暴涨了500%。

其他品牌中,还有有力竞争对手百岁山、冰露;还有凭借着地域特色在各自“封地”广受拥护的5100、昆仑山、巴马泉和恒大冰泉;还有海外归来的VOSS、依云等打着“水中高奢”标签的国外品牌同样涌入市场。

相比于啤酒行业较为稳定的寡头垄断格局,中国瓶装水市场的江湖并不稳定。

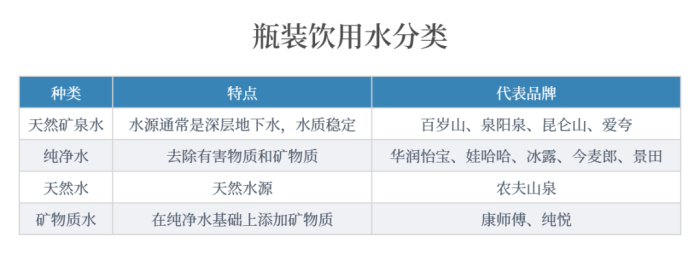

分类标准的更精细化,使得瓶装水品牌可以在各自强势的领域做大做强。根据我国饮用水分类标准,市面上的瓶装水被分为天然矿泉水、纯净水、天然水和矿物质水,这四大品类分别被百岁山、农夫山泉、华润怡宝和康师傅划定为自己的品类代表,在中低端和高低价布局上也各有侧重,“利益不显著冲突”暂时保持了各自领域的风平浪静。

图:瓶装饮用水分类

但随着更多品牌的加入,新晋概念持续打响,低端布局高端,高价下探低价,分裂走向融合,曾经“一品割据一地”的格局正在被打破。

瓶装水市场体量巨大,但依然没有达到饱和,随着“大健康”成为时代风向,尽管短期内强势品牌依旧占据主导,割据格局崩塌后的绝对优势已并不显著,从细分赛道中提高品牌竞争力、提高江湖声望仍有机会。

02 纯净水突起,主流仍是矿泉水

2024年,钟睒睒带着绿色包装的纯净水再次入局纯净水赛道。“绿瓶”进一步下探纯净水价格,24瓶的纯净水售价19.8元,仅需0.825元一瓶。根据农夫山泉披露的数据,5月31日-6月3日,新品绿瓶纯净水累计销售突破100万件。618当天,“绿瓶”水冲上了京东水饮新品排行榜第一。

紧接着元气森林带着同品牌名新品纯净水加入战场,核心突出使用“纳米级过滤”的工艺,并打出值得推敲的“0钠”概念。

农夫山泉和元气森林“盯上”纯净水的原因,离不开其市场规模增速,据灼识咨询报告,2023年饮用纯净水市场规模在包装饮用水中占比为56.09%,饮用纯净水复合年增长率为7.7%,且今后5年,增速将高于天然矿泉水。

然而,当下属于纯净水“奋起直追”的第一章,瓶装水的高潮部分仍由矿泉水演绎。矿泉水行业市场销量在2020年同比增长16.8%,规模达到468.2亿元,2021年收入占比达饮用水的7.49%,京东公布的《2022矿泉水消费趋势年度报告》也显示,矿泉水销售额在2022年同比增速43%,而目前矿泉水在整个瓶装水市场份额离规模最大的纯净水还有较大距离,矿泉水市场成为瓶装水的一片蓝海。

图源:2022年京东超市矿泉水消费趋势报告

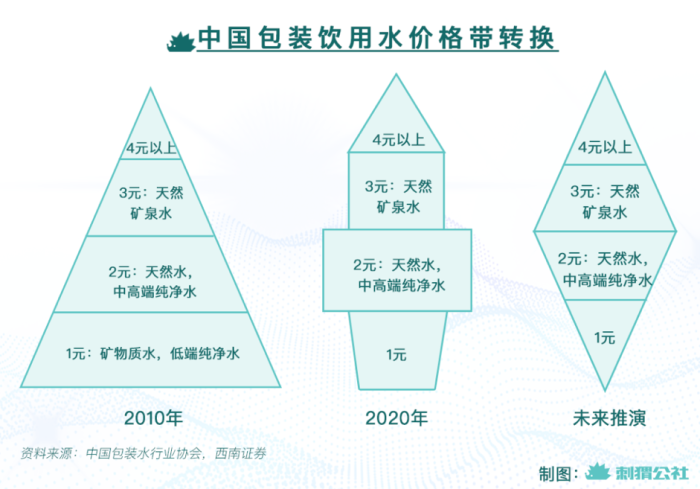

从价格维度看,根据中国包装水行业协会统计,瓶装水价格带主要由1-2元、3元、4元以及4元以上的结构组成,而经历了近14年的消费升级演变,3元价格将逐步占据瓶装水市场的绝对主流。

中国包装饮用水14年价格带转换,图源:刺猬公社

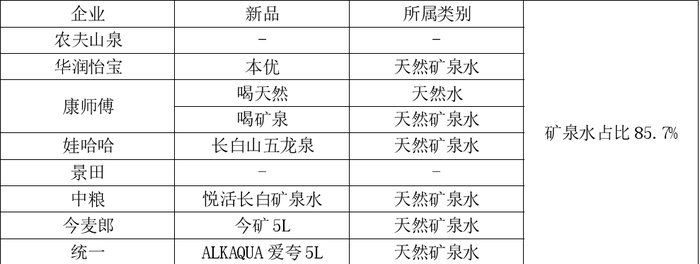

而矿泉水的价格带恰好大致在3元起步,由2023年各水企新品布局情况来看,矿泉水作为瓶装水品牌的高端形象代表,将成为未来的品牌必争之类。

图:部分水品牌2023年布局

既要打造高端人设,品牌“符号”必不可少,如何在矿泉水界杀出重围,水源地就是产品天然纯净的符号与象征。

水源地是各种水品类的优质名片,走天然水路线的农夫山泉也一向以优质水源地作为天然优势,其官网上公布的以浙江千岛湖为代表的十二大水源地就是一张“天然纯净”亮眼名片。

打水源地牌子是品牌通识。纵观当前我国认知度较高的水品牌,几乎全部扎堆聚集在我国东北长白山、西南地区、东部长三角以及东南珠三角等优质水源地。

“一处水源供全球”的恒大冰泉、昆仑山、ALKAQUA爱夸和白山水都产自代表着纯净的雪山水源地。在消费者认知中,载满雪的雪山已经成功与包裹着“雪山味”的矿泉水关联在了一起。农夫山泉新高端矿泉水“长白雪”更是直接从名字和包装上刻上了长白山水源地的标识。以5100冰川为代表的地域属性品牌的做强也和水源地的天然优势有直接关系。

矿泉水还吸引了新派跨界玩家。

汽水品牌内蒙古大窑同样“盯上”长白山这块水源风水宝地,打着健康概念推出塞北山泉矿泉水,以气泡水打响全国知名度的元气森林也同样在2021年上线了第一个瓶装水产品“有矿”天然矿泉水,仅在水源地考察筛选阶段就涵盖了200多个优质水源地,最终落脚于云南大理。围绕水源地的真正的矿泉水之争打响。

矿泉水风口下,得水源得天下,圈水源圈财富。谁先圈住水源、谁能多圈水源,就有机会在矿泉水行业锁客成功。

不过问题在于,圈水源地只是解决问题的最基本思路,大家都想当水源地的搬运工,可搬运工也不是那么好当。

投资设厂资金消耗大,成本高昂,还需在拥挤的水源地中挤下其他竞争对手。在政策准入门槛方面,还要以自己的优势抢先拿到取水、采矿政策审批。这种“圈地氪金游戏”似乎对于“不怕烧钱”的实力水企大品牌更加友好。

图:百岁山采矿许可证,图源:百岁山官网

那其他品牌怎么另辟蹊径?或许开辟一块新兴的、有特色的水源地是不错的解法,这就要看哪个品牌的“不定向越野能力更强”,发现优质水源地的眼光更敏锐。

水源开采涉及到国家矿产资源和环境保护问题,特殊限制也一定程度上限制了产能,让布局变得更为困难,在这种情况下,在产品上做文章,也不失为一种获取份额的重要方式。

03 品类细分加剧,2.0新概念水成突破机遇

当纯净水、矿泉水战事四起时,以差异化为抓手,也不失为另辟蹊径的选择。

例如,康师傅以“熟水”概念在饮用水行业的重生归来让人注意到“2.0版本”新故事的机遇。

瓶装水的2.0版本故事中,场景与功能的细分成为重要需求元素,也是瓶装水品牌写出差异化新故事的发力点。

近年来,“新概念”水逐步进入消费者视野。场景为王时代,寻求精神自由的社交打工人首先追求场景上的精神刺激与情绪价值,喝水不再只是满足解渴需求,还要满足每一瓶水构建的专属氛围。泡茶水、熬煲水、运动水由此横空出世。

抓住中国人“泡一杯好茶”“品一杯好茶”的DNA,可做文章的不只有茶叶,作为载体的水的选择也格外重要。农夫山泉乘势推出武夷山泡茶水,打出柔厚滑甜概念,与过往以泡茶口感好为代表的泉阳泉、昆仑山等品牌对垒。近年来掀起的“泡茶水测评风”让大秦之水、林涧秋月、谦牧山、江南贡泉等小众品牌也打着“泡茶专用水”打入爱喝茶人的心智,电商赛道异军突起。

图:淘宝泡茶水品牌

泡茶水外,以金盆山汤宝为代表的熬煲水又洞察到煲汤场景的先机,熬煲水品类成功切入赛道。

寻求精神自由的社交打工人在精致场景外还追求功能上的健康,去氘水、水素水、宝宝水等以功能为买点的水近年在市场逐步出现,但除了借助“情绪元素”的农夫山泉在渴求“精神治疗”的年轻人中出圈了一把后,暂时并没有品牌打出较大的声量。场景给予了新兴品牌突围的机会,未来一定会有咖啡水、美容水等更多概念版本包装水出现。

新概念水战下,各种细分场景和品类的需求让每一瓶饮用水都有自己的“家”。

图:相关品牌细分瓶装水产品布局

图源:麦饭石汤宝熬煲水(左)、恒大冰泉宝宝水(右上)、农夫山泉锂水(右下)

品牌不会将产品送入别人已经占有的市场的虎口中,主流消费群体对于新鲜事物的接受程度比以往更高,对于有底蕴的概念故事更加好奇,在这一需求下,瓶装水细分赛道在未来同样有着做大“蛋糕”的可能,而新品牌从新概念切入,也是弯道超车具有稳固销售渠道的强势品牌的侧翼战新思路。

04 “大”时代到来,大包装水成“喝水神器”

当发现身边的年轻人开始“提桶喝水”,当“吨吨瓶”“吨吨杯”爆火,瓶装水品牌的新竞争号角再次吹响。

从前市面上的饮用水以350-360ml瓶装水为主流,大包装水很少出现。当努力满足“水瘾”又不愿“慢节奏烧水”的独居青年人数增加,这一风向将要发生改变。

“大时代”来临下,“囤货”成为必备的技能,充足的水和便利食品成为居家必备品。相比于酒店式的每天两瓶矿泉水,一桶开盖即喝的1.5L桶装水无疑成为支撑一整个周末的“生活食粮”。

根据尼尔森数据显示,中国5L大包装水市场份额在2017年的增速就已超过13%,随着这一巨大的市场潜力的凸显,饮用水品牌的未来布局方向之一再次显现。

大包装水市场份额凸显后,几大主流水企就已纷纷布局起大包装水的业务框架,华润怡宝在2020年就相继推出了1.18L、6L大包装水,2023年推进了12.8L大包装水的招标。统一爱夸和今麦郎旗下蓝标与今矿均在同年布局了5L装饮用水,农夫山泉也在2023年年初回归了4L把手瓶饮用天然水,自此完成了从380ml到19L的10款包装水布局。

大包装水成为年轻人的“喝水神器”后,精细化布局大包装水将成为各饮用水品牌在产品层面的新一轮升级。

家庭结构的变化让大包装水有望赶超桶装水和小瓶水,而新消费渠道的拓展也让新兴品牌有望在这一赛道“后来居上”。

过去的桶装水需要拨打电话联系传统水站,再寻找企业和专业配送平台,而现在的新零售渠道让以美团、饿了么和京东到家为代表的O2O模式实现了和外卖同等效果的“送水到家”。各种容量与类型的大包装水也省去了独居人士联系水站的麻烦。

图:美团桶装水配送中心

当前在相关外卖平台上,能够进行大包装水的配送与自提的品牌多以几大知名饮用水品牌为主。未来,在便捷性需求下,新品牌想要在高热度的大包装水赛道寻求差异化,在渠道方面的畅通与调配无疑可以作为一枚“新弹药”。

图:美团自提大包装水

伴随着“健康饮水”“喝水自由”成为大趋势,瓶装水江湖掀起的风浪未来依然波涛汹涌。,拼水源、造概念才能做品牌、打天下,“水战”成功的秘钥还在各品牌的探索之路中。

参考资料

[1]中国食品报网.一个前景可期的黄金赛道,包装饮用水产业大有可为

[2]华烨食品配料.53亿元,康师傅包装水的回归之路!

[3]拿声国际.2024年,饮用水行业的10大关键词(上)

[4]抢先看丨拿声出品2023年饮用水行业年度总结与未来预测!

[5]重庆市品牌建设促进会.饮料消费旺季市场调查:怀旧风带火国产汽水

[6]蓝鲸财经.瓶装水的好生意:华润怡宝去年包装水份额创新高,尚需打通多元化发展通道

[7]中国报告大厅.2022-2027年中国瓶装水行业供需分析及发展前景研究报告

[8]刺猬公社.一瓶水引发的“战争”

[9]食品板.中国“瓶装水”水源地图!

评论